转载请注明出处:阿甘看天下(ACM_KAKA22)

§ⅰ 写在前面

改开40年,历史雄辩的证明,传统市场经济,也就是完全市场经济,和特色新分支并不是一码事,尽管后者听起来更像是对前者的传承甚至是扬弃。当完全市场经济不折不扣遵从市场规律,在一次次危机中修补自身缺陷、推动经济波浪式前进发展时,后者却以宏观调控之手掩盖、涂抹并积累着经济运行中的种种风险。

§ⅱ 金融国企膏脂丰腴

8月30日,四大国有银行半年报在同一日次第出炉。数据显示,工农中建四大国有商业银行2017上半年全部实现净利润正增长,资产质量向好,不良贷款率和逾期贷款率都同比下降。上半年四大行共实现净利润5036亿元,其中工商银行半年净赚1530亿元高居首位。看到这里,突然想起了一则旧闻。

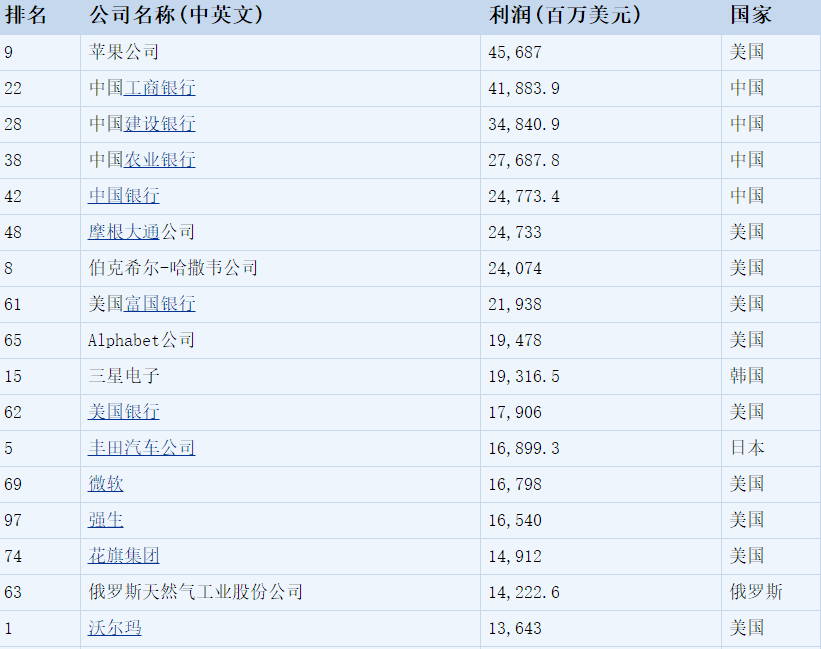

7月20日,财富网发布《财富》世界500强利润榜,前五名除了排名第一位的美国苹果公司,紧随其后的第二到五位就是工商、建设、农业和中行一字排开。四大国行秒杀所有美欧日老牌同行,令后者自叹不如之际纷纷惊疑不解。答案简单苍白,美欧日银行赚钱靠的是投资,远不如他们的东方同行躺着吃利差讨巧。

回到正文。了解下表征金融机构资产质量的两个尺度,不良贷款率和逾期贷款率。

众所周知,贷款按风险基础分为正常、关注、次级、可疑和损失五类,其中后三类合称为不良贷款,而不良贷款率就是指次级、可疑、损失类贷款占总贷款的比重。监管部门考核工农中建四大上市国有商业银行的一个主要条件是——不良贷款率必须低于10.6%。说到逾期贷款率,顾名思义是反映贷款按期归还情况的一个指标,从是否按期还款的角度反映贷款使用效益情况和资产风险。

本次国有四大商业银行半年报,最引人瞩目的就是不良贷款率和逾期贷款率都同比下降,资产质量向好。

大家都知道,国有银行长期受到不良资产拖累,冰冻三尺已非一日之寒,而不良资产的大头基本上来自自己一母同胞的央企国企。大家一个爹妈,亏了就亏了你还能咋滴?此前往往是虱子多了不咬,兄弟姐妹们一起央求妈妈放水洗地,就像红楼中贾珍贾琏和尤氏二姐三姐,兄弟姐妹们吃个聚麂杂混汤,一了百罢了。

但这回咋就能「资产质量向好」了呢?聪明的你不会想不到,一定是非金融国企兄弟们的腰包鼓了,不再赖账了嘛。犹如皇帝的新装般曲线剔透,思路完全正确。

§ⅲ 非金融国企强强携手

8月28日,发改委研究起草了《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》以及《煤炭最低库存和最高库存制度考核办法(试行)》,并向社会公开征求意见。同一天,国资委官网发布消息称,经报国务院批准,中国国电集团公司与神华集团有限责任公司合并重组为国家能源投资集团有限责任公司。至此,煤电企业的改革正式拉开帷幕。

看到这里估计有人要问,这和8月20日联通宣布的混改有什么不同吗?当然不一样咯,联通混改好歹给民企留了一条生路,通俗点说就是民企通过献上股份嫁妆高攀,得以嫁入豪门做小姨娘,但生儿子升格为半个主子的想法就免了。反观煤电国企改革则是赤裸裸的国企之间强强联合,门当户对之下肥水再难流出一分。

国企强强联姻,常常意味着从上游资源到中游加工生产,再到下游销售服务,整条产业链可以通吃,而国企手中最锋利的通吃道具,自然是资源垄断权力。正是得益于资源垄断带来的定价权,让央企国企可以不看任何人脸色,稳稳实现利润正增长。看看身边的三桶油、电力电信、天然气自来水,那一项不是这样?

而说到联姻,有没有人瞬间联想到今年6月份的四大国有银行和四大互联网巨头联姻?从本质上来说,那次和本次联通混改还略有不同,毕竟四大互联网巨头占据的股份要更大一些,姑且称之为「招安」似乎更为恰当。

§ⅳ 干掉最后一个非同类

回到《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》以及《煤炭最低库存和最高库存制度考核办法(试行)》两份红头文件,建立煤炭最低库存的出发点是什么?嗯,这真称得上是一盘没有硝烟的大棋,布局精巧构思深远。

不绕弯子直插主题,其实还是为了那个积重难返的大难题——去产能。通过增加小煤窑的运行成本,把没有储煤区、不规范的的小煤窑强制清场,从而顺利促成大型煤炭国企不受干扰的强强联姻,打造一条党国牢牢掌握定价权的煤炭供应链条,而究其根本目的,还是「理直气壮做大做强国企」。为避免纷纷议论,这么做打着一个非常具有感召力的旗号——节能环保,小民企就请打掉牙齿活血吞吧。

当然,对于那些翅膀硬了、有底气叫板的民企,就需要辅之以特殊手段迫其就范,譬如说环保督查大棒。需要举例说明吗?好吧。

8月15日,世界最大的电解铝生产商——山东省魏桥集团子公司魏桥铝电发布公告称,其唯一股东山东宏桥新型材料有限公司申报关停5个已经实际建成并将于近期投产的电解铝项目,共涉及产能268万吨。这则消息并没有引起多少关注。

魏桥集团公告中说,主动关停生产线是为了响应国家的环保号召,这么做的好处是魏桥集团没有遭受任何环保处罚。有人要说,淘汰落后产能这也有错吗?呵呵,不同于钢铁煤炭企业的地条钢小煤窑,魏桥集团的电解铝行业产能,是目前这个国家最优秀的、行业效益最高的产能,而此次关停的是国内最先进的5条生产线。

有没有脊背发凉、冷汗涔涔?其实说来也没有办法的事,原罪只是姓私姓公而已。

§ⅴ 去产能后,国企效益立竿见影

行政手段直接插手市场,效果立竿见影,去产能政策带动煤炭价格瞬间暴涨。数据显示,仅2017上半年,全国规模以上煤炭企业利润总额就高达1475亿元,比2016年同期增加了1403亿元,换句话说2016年去产能前的利润数字仅仅是可怜的72亿元,和2017怎么比?写到这里由不得慨叹一句,西方完全市场经济国家笨得要死,总是一根筋的靠市场自发出清过剩产能,而丝毫不懂得变通,可叹!

煤炭价格大幅上涨,让位于产业链下游的煤电企业叫苦连天,后者利润下跌的根本原因首先源自自身产能严重过剩,其次当然就是煤炭成本上升。

2016年来,由于煤炭行政化去产能力度空前导致价格暴涨,煤炭行业利润是回升了,但下游煤电行业却成本大增,利润严重下滑,导致火电基本全行业亏损。数字显示,2016年煤电企业利润出现断崖式下跌,五大发电集团利润同比下降69%,2017年煤电产能过剩风险愈加凸出,煤电企业一片哀鸣。如何扭亏为盈?

只要看懂了党国特色市场经济的基本思路,厘清相关部门解决问题的手段就只是按图索骥,解决问题的思路是煤电去产能+提高电价双管齐下。事实也正是如此。

8月2日,发改委、财政部、央行、国资委等16个部委联合印发《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,提出十三五期间全国停建、缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦,实施煤电超低排放改造4.2亿千瓦,到2020年,全国煤电装机控制在11亿千瓦以内,平均供电煤耗降至310克/千瓦时。

16个大佬级别部委联合发文,彰显出了党国对煤电供给侧改革的重视程度。在这个人为消灭供给的过程中,僵尸国企就如同西游中的神仙坐骑,自然有人接引超渡,而小型煤电民企恐怕就呵呵了,不想被猴子一棍子打死的,提前跑门路罢。

除了自身去产能,电价上涨无疑是让煤电国企脱困的另一个重要手段。前文讲过煤电国企国电和神华合并改革,而只要改革几乎可以肯定会推动企业、居民用电价格上涨,当煤电国企大佬大快朵颐涨价红利时,短线投机者拿好手中的股票吧,吃肉的盛筵中,鼻子灵敏的小民喝口汤还是可以的。

§ⅵ 最高级是资本和产业抱团垄断

市场垄断的杀伤力永远比不上权力垄断,这已经被东西方经济史无数次证明。再一次回到开篇国有四大行「资产质量向好」,这实在是一个值得反复咀嚼的话题。

一直以来,国有四大银行的放贷客户首选是央企国企,而对中小民营企业则非常吝啬苛刻,再加上2016年来由于去产能导致的央企国企利润暴增,还贷能力今非昔比,四大行的不良贷款率和逾期贷款率同比下降也就找到了答案。

问题是国有银行不良资产率下降了,股份制银行又是什么样子呢?

根据8月末半年报数据显示,四大国行之外排名靠前的招商银行,不良贷款总额同比增加50亿,减值准备同比增加60亿。浦发、民生、平安和华夏四家银行不良贷款余额和不良贷款率双双上涨。在全部8家股份制银行中,不良贷款余额和不良贷款率最高的是浦发银行,该行后三类不良贷款余额 634 亿元,较上年末增加 112 亿元,不良贷款率2.09%,较2016年末上升 0.20 个百分点。平安银行和招商银行的不良贷款率也突破了1.7%,紧随浦发之后排在第二和第三位。

这里面有一个不易察觉的讯号,就是随着国企在去产能政策庇佑下大杀四方,赢利能力提升得越快,银行就越愿意把资金贷给他们。换个角度看,金融和非金融国企已经开始显现出联手抱团的苗头,从金融资本到原材料垄断,抱团后不可匹敌的优势正在对民企中的金融和非金融企业进行合力剿杀。而这意味着什么?

§ⅶ 积重难返,计划手段一次出清

日积月累、得不到化解的经济风险一步一步凸现,产能、库存严重过剩、金融杠杆越来越脆弱、经济运行成本越来越高……体现在民生产业上,贫富分化导致的住房、教育、医疗、养老等等短板越来越难以遮掩,并由此导致了一系列社会矛盾此起彼伏,风平浪静的表象下潜流暗涌。还要、还能继续掩盖下去吗?

党国手中有一件百试百灵的法宝,那就是不管矛盾如何积累,只要经济还在高速增长,总会一俊遮百丑,掩盖住所有的社会矛盾。几十年来一直如此。

时过境迁发展到今天,当资本、土地、人力、自然资源、环境使用成本越来越高,而劳动者价值在畸高的资产价格面前越来越微不足道,越来越强力的货币刺激下经济增速却开始不升反降,从两位数不可遏止下跌至保6%都难。

特色模式下,依靠市场自己解决矛盾从来就无可能,于是有智者提出了将所有矛盾捆绑起来一揽子解决的方案,那就是「供给侧结构性改革」,掰开揉碎了看就是「三去一降一补」。

降低政府和企业运行成本,意味着勒紧体制内群体裤腰带过苦日子,这种让政策制定者自我设限注定太难,而动用赤字财政补齐民生短板同样更不可能,国家有这钱还不如去盖房子修路赚钱呢。一句话,理想丰满但却触动既得利益的任何想法,都不具备可操作性而最终不了了之。唯一可行的就是去产能去库存去杠杆,用行政手段选择性出清市场,客观上达到做大做强做优国企之目的。

而供给侧结构性改革,说土点就是弃用市场的自发调节功能,转而从供应端发力解决经济过热、产能过剩问题。如果说需求侧改革代表的是市场手段,那么供给侧发力就代表了计划调控的思路开始回归。

§ⅷ 尾声

浪成于微澜之间。当越来越多的过剩产能行业被强制出清、被央企国企垄断,当越来越多的金融资本只追随央企国企,这种态势发展到极致时,市场上还会有民企的身影吗?一个经过精心包装的熟悉时代或许正在悄然来临。