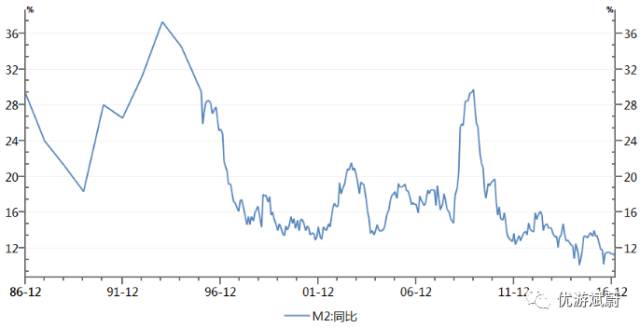

来源:微信公众号优游斌蔚(ID:) 没有什么比货币当局亲口承认房价泡沫是其蓄意吹起的更可悲的了。 一场蓄意吹起的“政策权衡”的泡沫 3月26日,央行周小川行长在博鳌亚洲论坛“货币政策的‘度’”分论坛上表示,宽松货币政策可能造成高通胀,或导致金融市场、房地产市场和其他领域的资产泡沫。不能认为宽松货币政策造成的通胀或资产泡沫是非预期后果。 鉴于中国人民对“房价永远上涨”的坚定信仰,以及强烈的赌徒心态,央行自然非常清楚,肆意放水,宽松货币,一定会造成房价上涨。 这是央行蓄意的。 但是,央行还是这么做了。 为什么? “这是政策权衡的结果,因为目前的政策重点是使经济从全球金融危机中复苏,所以即使货币政策会造成这样的后果,也不得不这么做。” 中国经济真的复苏了吗? 应该说,比较遗憾。 2008年金融危机之后,全球各大央行进入大宽松货币放水时代。 中国央行亦然。 可以看到,2009年M2同比增速将近30%。 这与“四万亿”有关。

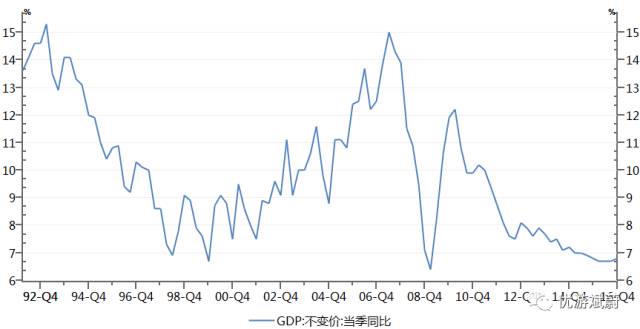

2009年的“四万亿计划”及其后果,也已然给了“那位先生”在人心里最适合他的评价。 因为经过短暂的复苏,中国GDP增速,开始进入下降通道。

经济“L”型的权威论断,已经说明经济增速下滑是不可逆的。 将进一步下滑下去。 中国经济谈不上实质性复苏。 这位说了,不能光看GDP增速啊? 您也得看GDP质量啊。 新5%比旧8%好。 新5%自然比旧8%好。 问题是,现在依然是旧5%。 曾经幻想过,经济结构转型,质量优化。 遗憾的是,最后还是回到基建和房地产投资拉动GDP的老路上。 2009年如此,2017年依然如此。 多年来,中国似乎并没有利用时间和空间,下定决心进行经济结构优化和质量提升。 当局对于经济增速的迷信,跟百姓对于房价的迷信,一样。 一有风吹草动,便陷入极度的惶恐。 生怕会丢了命。 这成了挥之不去的梦魇和魔咒。 在患得患失以及短暂的虚假繁荣中,浪费了时间。 正如楼继伟先生所说,货币财政加杠杆容易让人产生经济稳定的幻象,不愿意忍受改革的阵痛。货币政策和财政政策买来的时间如果浪费了,政策空间会越来越小,最终需要在紧货币、紧财政的条件下进行改革,阵痛会更加剧烈,容易滑向左倾或者右倾的民粹主义。 于是,我们回过头来看,中国经济结构并没有多大优化,增速却下降了。 那位说了,中国第三产业GDP占比在逐渐提升。 可是,第三产业占比提升,并不意味着结构优化,也不意味着经济实力的雄厚和增强。 当这个经济体,根本上还是需要房地产和基建投资,来稳经济,保增长时,这个经济体的本质便没有什么升级变化。 旧5%比旧8%差。 中国经济谈不上实质性复苏。 正如楼继伟先生所说,我不认为负责任的经济学家、政治家、企业家会认为全球的经济已经实质性的、可持续性的复苏。 宽松还没效果,却要被迫收紧了 美国在金融危机之后,精准的量化宽松政策,叠加雄厚的科技实力,有底蕴的市场活力,很快实现了经济复苏,之后逐渐退出量化宽松。 近来复苏动能不减,CPI,PMI,薪资水平,就业人口等数据显示,经济更有过热迹象。

美联储去年开始步入加息周期。 3月中旬加完息后,今年更是会继续加息2-3次。 力度可能会超出预期。 作为主导者的美国坚定地进入加息周期。 一种引导机制,会被迫驱使全球其他国家进入货币紧缩时期。 欧洲已经在考虑。 中国必然会跟随。 ||首先,货币政策不会万能的。 央行行长表示,在澳大利亚布里斯班举行的G20峰会上,领导人制定了经济额外增长2%的目标。 这是一种政策权衡,而不是非预期的。这使得政治家和政策制定者过度依赖货币政策。 因此,近年来,各国央行都在强调货币政策不是万灵药,不能期待货币政策解决所有问题。实际上,政策制定者的政策选择顺序也在发生变化,先是依赖货币政策,后来发现货币政策不是万灵药,可能会造成负面影响。 2015年,股市泡沫,股灾,泡沫破灭; 2016年,大宗商品价格暴涨,后暴跌调整;2016年年底,债市调整; 2016-2017年,房价暴涨;当然,现在依然继续在暴涨... 货币政策不仅没能促进经济增长,完善结构性改革,反而引起一个个泡沫。 这不能不说是个遗憾。 ||再者,外界环境也发生了变化。 近年来,中美货币政策联动越来越强。美国进入加息周期,无论外资,内资,都可能通过各种合法非法的渠道,尽可能多地流向美国,这导致中国可能会被迫加息。 周小川行长也承认,“在实施多年量化宽松货币政策之后,本轮政策周期已经接近尾声,即货币政策不再像过去那样宽松。” 事实上,近一年以来,货币政策已经由宽松逐步转向了紧缩。 具体表现为: 2016年2月29日,降准,依然是之前连续6次降准降息的宽松期; 之后,央行转为滚公开市场操作,货币政策由宽松转为中性; 2016年8月,9月,重启14天、28天逆回购,同时配合加大MLF操作,收短放长,拉长期限,抬高资本成本,这是货币政策偏紧的信号; 2017年1月,央行正式上调MLF半年期和一年期利率10个BP,至2.95%、3.1%,在金融市场层面,直接加息; 2017年2月,上调SLF和逆回购利率,在金融市场层面,继续直接加息。 2017年3月,美联储刚宣布加息,中国央行继续提高政策性利率,上调隔夜常备借贷便利(SLF)利率20个基点至3.30%,上调7天SLF利率10个基点至3.45%, 上调1个月SLF利率10个基点至3.8%。 金融市场资金面,确实有所趋紧。 货币紧缩,房价泡沫会不会被刺破? 难。 央行对于货币宽松的“度”,是比较宽松的;但对货币紧缩的“度”,是非常在意的。 货币紧缩程度,有诸多掣肘因素。 ◎一是经济虽然短期企稳,但后续依然面临较大下行压力,并没有实质性复苏。货币紧缩政策,也是一个循序渐进的过程,不会一蹴而就。央行目前在货币市场调整政策性利率,而不是直接进行存贷款基准利率调整,也是不想影响实体经济。或者说,央行就无意对实体经济动手,实体经济相较于金融资产泡沫,尤其是房地产泡沫的“盛世繁华”,可以说是凄风苦雨了。 ◎二是央行着重在于稳慎,逐渐去杠杆,去泡沫。央行后续可能会进行存贷款利率调整,实行真正意义上的加息行为,但料将幅度不会大。央行意在控制泡沫,控制金融资产价格上涨,以时间换空间,循序渐进中,逐渐将泡沫风险释放。这不难揣测,因为这几乎是每个政府面对资产泡沫风险的理想行为。货币紧缩政策,也是一个循序渐进的过程,不会一蹴而就。 ◎三是他国之教训。上世纪90年代日本政府面对股市楼市泡沫,连续加息,泡沫破裂,一地鸡毛,造成政府和企业债务积压,私人财富也急剧缩水。这个事故,央行领导比谁都清楚。中国脆弱的金融体系,经不起“全面加息”的打击。 ◎四是货币宽松与紧缩的非对称效应。其根本缘由依然在于无法忍受经济结构转型优化的阵痛,无法承受GDP增速下滑和房地产价格下降。货币宽松,很快会导致房地产价格上涨,抑或经济的短暂恢复。开始紧缩后,宽松释放的货币,依然具有粘性,仍然可以推动房价上涨。但是,当紧缩的效应开始显现,GDP增速下滑,房价下降,货币当局便会继续开动印钞机,不能让房价下降。这与央行的本质态度不无关系。 ◎五是央行之本质。虽然货币政策不是万能的,但没有货币是万万不能的。央行本身是有执行宽松货币政策的内在需求和内在动力的。 前文说过,北京房价或已开始进入庞氏骗局[点击文末“阅读原文”查看],但这种骗局的崩溃,并非是非常迅速。如上所说,货币天量发行8年,后续支撑房价的存量货币依然充足,尤其是能吸引二线以下城市资金的一线楼市。 一旦觉得撑不住了,会继续放水加码。 如成瘾者,忍不住,就续。 就像经济并没有实质性、可持续性复苏,货币政策也不会实质性、可持续性紧缩。 然而,危机自然都是人性的缺陷和理性的不足使然,都是被迫性的。 在危机到来之前,人们都是尽可能地延缓危机的发生。 直到无能为力。 |

本文由星火记者联盟(微信ID:cctv11227)供稿。