没有谁能确定的告诉你未来楼市的走向,一方面有无数人手握大笔资金涌入楼市,另一方面又有投资者高喊楼市已经存在巨大的泡沫。中国的楼市是否已经到了最危急的时刻呢?通过4个关键性的指标来解释这个问题。

除了这些关键性指标,本文还充分参考了大量历史数据,文章不夹带个人立场,因为房价无论上涨还是下跌,都会有人高兴,有人伤心。

除了这些关键性指标,本文还充分参考了大量历史数据,文章不夹带个人立场,因为房价无论上涨还是下跌,都会有人高兴,有人伤心。

房贷收入比超过日本泡沫时期

一般在买房过程中,大部分购房者会选择贷款买房,这就关系到房贷收入比,简单来讲,房贷收入比就是购房者每个月的月供和实际收入的比率,比如每月还房贷5000元、实际收入10000元,这个比率就是0.5,即50%。

按照国内商业银行的规定,为了保证自己的风险,会根据借款人的收入限定最高的贷款额度,要求借款人月房贷月供不得超过月收入的50%,这就是借款人的最高警戒线。

房贷收入比被世界银行和西方国家普遍认可,被认为是对房价高低进行判断和对居民住房购买与支付能力进行测量的最重要的指标。

知名经济学家巴曙松几天前在博鳌地产论坛上指出,中国的房贷收入比增长非常快,已经接近发达国家的水平。日本的房贷收入比从80年代起大幅上升,2000年左右达到0.6左右,而中国在2015年底的居民房贷收入比已经高达0.46,已经超过日本房价泡沫时期的水平。

巴曙松预测,如果房贷增速维持在25%到30%的增速,预计到2020年,中国的房贷收入比会达到美国次贷危机时期的水平。

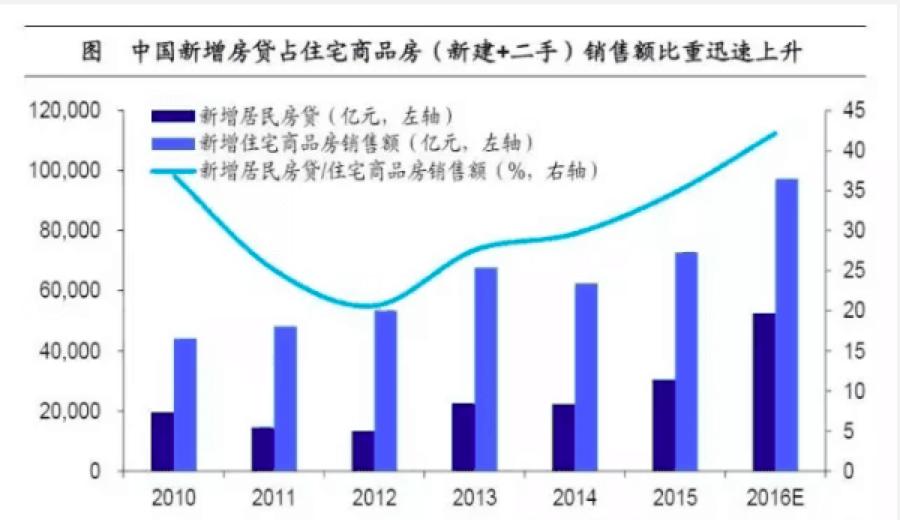

新增房贷销售比创历史新高

新增房贷销售比是某个阶段新发放的房贷规模与这个时间段的房屋销售规模的比值,也就是所谓的交易杠杆,衡量的是市场的承载能力。

美国次贷危机发生前,也就是2007年的峰值是52.6%。数据显示,2015年我国新发放贷款规模4.7万亿,新房销售额7.3万亿,二手房销售额3.6万亿,交易杠杆43.12%。

巴曙松指出,50%左右的交易杠杆很可能是比较高的水平,因为从国际经验对比来看,美国的房地产市场2007年新增的房贷销售比在接近50%的时候发生次贷危机,这意味着中国居民购房加杠杆的速度在逐步逼近这个边界。

但也有专家表示,中国房地产市场的杠杆率并不高。中信证券陈聪指出,截至2016年7月,中国居民的未偿还杠杆负担(公积金+商业贷款)超过18万亿元,即便按照最保守的估计,房地产存量杠杆率仅有不到13%。也就是说,全国平均来看,100万的房子,最多只有12.9 万的按揭贷款和公积金贷款没有偿还。

这两者的观点核心差异在于,巴曙松强调的是房贷相对于收入的压力,而中信强调的则是不动产的价值;双方衡量标准不同,得出结论也不同。但《真话财经》认为,双方的观点都应该纳入考虑,房子是消费品,同时也是投资品。

这两者的观点核心差异在于,巴曙松强调的是房贷相对于收入的压力,而中信强调的则是不动产的价值;双方衡量标准不同,得出结论也不同。但《真话财经》认为,双方的观点都应该纳入考虑,房子是消费品,同时也是投资品。

不论如何,可以肯定的一点是,中国房地产市场,尤其是新增商品房已经存在杠杆较高的情况,未来继续加杠杆(比如降低首付之类的措施)的可能性较低。

房贷GDP比加速上升

房贷GDP比就是房贷总额相较于GDP总量的比例。在房贷增速持续上行、经济增速缓慢下行的背景下,中国的房贷GDP比在过去几年呈加速上升态势,2012年以前尚不到15%,2015年底达到20.7%,有人预测2016年底将超过25%,达到日本地产泡沫顶峰时的水平。

在《真话财经》看来,25%或许还存在一定的低估。大家都知道,目前中国经济处于近年来最困难的时期,处于L型发展趋势的底部,GDP增速有可能继续走低。与此同时,房地产市场继续火热,因此房贷GDP比将会呈现加速上升的趋势。

居民负债率疾速上行

居民负债率是居民总负债相对于GDP的比值,也就是居民杠杆率。这个数值近些年增速惊人,从2005年的17.1%增至2015年的39.9%。与此同时,英国、美国已经到80%以上,日本也超过了60%,所以中国的水平低于发达国家,但是和墨西哥这些跟中国发展水平相近的国家相比,已经属于比较高的了。

海通证券分析称,虽然中国居民负债率仍低于英美日等国,但国际经验表明,当人口红利消退、人口抚养比见底后,将迎来居民杠杆率见顶。而中国人口抚养比已在2011年见底,这意味着中国居民杠杆率将在未来几年见顶。

巴曙松指出,每一轮房价的上涨,都伴随着居民杠杆率持续的提升,而在房价平稳的时候,杠杆率也总体平稳,房价越平稳,老百姓越不借钱买房子。

结合海通证券和巴曙松的观点,我们能发现,居民负债率的快速上涨反映出中国房地产市场在过去几年的火热,但一旦在未来某个时间段见顶,民众借钱买房子的动力会大幅减弱,房价将会平稳。

日本的房地产教训值得警惕

一直以来,国内经济学家都觉得中国的房地产市场和日本早期的情况很相似。

1985年9月,美英德法日五国财长聚会纽约的广场饭店,就争执许久的日元升值达成协议。之后一年时间里日元对美元升值一倍以上,由此对出口造成巨大冲击。

日本政府为了刺激国内经济,完成外向型向内需型经济过度,连续五次降低利率放松银根,基础利率跌至历史最低点,货币供应量连续每年超过10%,1998年超过15%,造成市场上资金极其充沛。

由于当时日本上下对日元升值和经济转型的困难认识和准备不足,大量资金并不如政府所希望的那样流入制造业和服务业,而是流入容易吸纳和“见效”的股市楼市,造成股市楼市价格双双飙升。

1985年以后的4年时间中,东京地区商业土地价格猛涨了2倍,大阪地区猛涨了8倍,两地住宅价格都上涨了2倍多。在此过程中日本政府并没有采取有效措施引流资金和监管资金,而是听之任之。

与此同时,在资金泛滥的情况下,原本应该紧缩的信贷不仅没有紧缩,相反进一步扩张,推波助澜火上加油。为了追逐高额利润,日本各大银行将房地产作为最佳贷款项目,来者不拒,有求必应。

最终房产和股市泡沫破裂,许多日本家庭资产大幅度缩水,长期背上严重的财务负担,在相当长的时间里严重影响正常消费。日本银行及非银行机构的不良债务高达100万亿日元,最后成为坏账的达到几十万亿日元。倒闭和被收购的银行和房地产公司不计其数,大量建筑成为“烂尾楼”,日本就此进入“失落的十年”。

至于说美国的次贷危机,详细过程我就不赘述了。次贷危机爆发的根本原因还是房贷超出了很多购房者的偿还能力,而这背后是多方促成,包括银行、政府和购买者自身。

至于说中国的房地产泡沫是否会持续扩大、会在何时破裂都犹未可知。既然日本、美国有着惨痛的前车之鉴,那么中国政府和各界有必要尽可能地想办法,抑制房地产市场的过分繁荣,以免重蹈覆辙。

本文由星火记者联盟(微信ID:cctvB5117)供稿,于无声处听惊雷,敢讲话、讲真话,是财经爱好者不可多得的内参!