文/谢逸枫

围绕着房价的35个城市地方局部新一轮调控展半年左右又半月“肉搏”,堪称过去六轮调控最犀利的第三轮收紧型。自今年4月1日河北廊坊第一个城市限购出台,到9月30日22个城市集体调控,截止到10月21日,29个城市限购、20个城市限贷、房贷首付上调等政策。那么,这轮地方局部楼市调控半年左右与半月效果究竟如何?楼市高烧是否降温?成交量是否下降?投资投机需求是否逼出市场?是否让地王不再频现?地价、房价上涨势头初步遏制是否成功?未来调控是否会加码,政策会怎么走?对楼市会产生什么影响,是否还是买房时机。以下的数据均来源于全国、70大中城市价格指数为主。

第一是70城市看,调控未影响到70城市房价、成交,不管是环比还是同比均上涨,并且上涨幅度扩大。说明调控对70城市暂时无实质性影响,主要是调控的效果需要时间,短期无法解决供不应求、货币、资金、库存不足、供应下降等根本问题,预计10月房价环比见顶会在少部分城市体现,如深圳、成都等典型热点城市,因此,热点城市楼市进入降温。到11月开始,房价热点城市会逐渐的涨幅回调,最后进入调整期。从70城市成交看,达到历史最高增幅,一定程度上因调控导致集中成交,预计国庆节的成交会在十月体现出现。到11月成交量逐渐的回落,典型热点城市的会开始降温。因此,70城市的房价总体上涨,上涨幅度回落,平均价格下调,城市分化,局部降温会是未来短期楼市走势的主旋律。

“十一” 前后,北京、广州、深圳、苏州、合肥等22个城市先后出台楼市调控政策,楼市迎来新一轮的收紧调控大潮。自9月30日北京升级房地产调控政策开始,截至目前,全国共有22个城市进一步出台了房地产调控措施。而本轮房地产调控与以往相比,无论从政策细则出台的时间,还是执行力度来看,都是历次最快、最强的。从9月70城房价数据来看,一线和部分热点二线城市因地制宜、因城施策实施有针对性的调控政策后,房地产市场出现积极变化。国庆前后对一些热点城市采取调控措施,是及时有效的,目的是为了使房地产市场降温,使它恢复到理性,引导预期,房价走势开始趋稳。

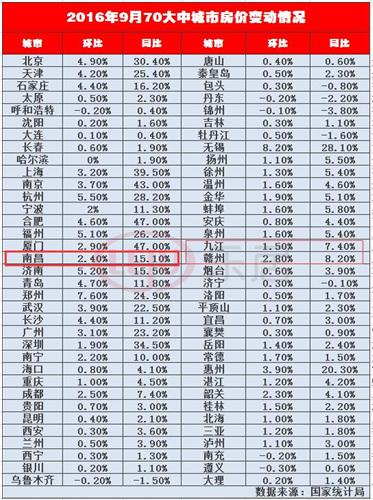

1.房价环比上涨城市数量比8月减少1个。统计局数据显示,70个大中城市中,与8月相比,2016年9月共有63个城市新建商品住宅价格环比上涨,价格下降的城市有6个,持平的城市有1个;房价上涨城市数量比2016年8月少1个,房价持平城市数量比8月少1个 ,房价下跌城市数量比8月多2个。环比价格变动中,涨幅在1%以上的城市有40个,最高涨幅为8.2%( 无锡),最低为下降0.3%(遵义)。2.二线城市南昌环比上涨2.4%排名第20。从环比涨幅来看, 以无锡的8.2%涨幅高居首位,城市位次虽有变化,但大多都是老面孔,如第二位的郑州、第八的合肥均是如此。南昌环比上涨2.4%排名第20;江西赣州环比上涨2.8%排名第18;江西九江环比上涨1.5%排名第30。

3.合肥、厦门房价同涨47%领涨70城。9月份新建商品住宅价格同比上涨的城市有64个,其中合肥、厦门以47%的增幅排在首位,南京紧随其后,上海、深圳、北京受去年下半年基数上升影响,同比涨幅分列4-6位。在9月房价同比、定基涨幅位居TOP10的城市中,厦门、南京、杭州均已出台了调控新政。不过统计局数据还是比个人感受“理性”很多,在我们一般人的印象中,以北京、上海、广州、深圳等为代表的热点一、二线城市中,房价同比上涨50%的应当不在少数。

4.部分东北、西北城市房价仍不及去年同期。在房价依旧同比下跌的6座城市中,位于东三省的锦州(辽宁)、丹东(辽宁)、牡丹江(黑龙江)同比跌幅最大,其中锦州市房价同比跌幅更是达到了3.8%,前期过量投资的导致的“存量欠债”仍没有还清,市场去库存仍然任重道远。而乌鲁木齐则是唯一一个房价同比下跌的省会城市,回顾历史数据可见,自2014年9月份开始,乌鲁木齐已经连续25个月商品住宅房价同比下跌。

5.出台调控政策城市房价变动情况如何。9月底,越来越多的地方城市开始调转政策方向,以“限购”这一典型政策为例,出台该政策的城市已经从原先的厦门、杭州、南京扩大到了福州、天津、北京。10月初,对于地方调控政策,在出台范围上,调控政策范围进一步扩大到郑州、成都、济南、无锡、合肥、武汉、南宁、广州、深圳、惠州、上海、南昌;在实施力度上,杭州、武汉、厦门、福州、广州、郑州调控政策进一步升级。

其一是9月新建商品住宅价格环比上涨城市有63个,相比8月减少一个城市。9月新建商品住宅价格指数环比涨幅最大的是无锡,其涨幅达8.2%,其次为郑州7.6%、杭州5.5%、济南5.2%、福州5.1%。9月一线城市及热点二线城市继续暴涨,郑州、杭州、济南、福州环比涨幅超过5%,领跑70个大中城市。其中,郑州9月新建商品住宅价格环比上涨7.6%,创下今年以来70个城市中单月环比的最大涨幅。

其二是从9月份房价表现来看,70个大中城市中一线和部分热点二线城市与其他城市的房价走势有明显差异。从环比数据来看,一线和部分热点二线城市中,新建商品住宅价格涨幅在2%以上的城市有14个;其余城市中,新建商品住宅价格环比下降的城市有6个,持平的城市有1个,涨幅在2%及以内的城市有40个。从同比看,一线和部分热点二线城市中,新建商品住宅价格涨幅在10%以上的城市有14个;其余城市中,新建商品住宅价格同比下降的城市有6个,涨幅在10%以内的城市有42个。

其三是15个热点典型城市正发生积极变化,局部降温。10月上半月15个热点城市房价涨幅收窄。这15个城市10月上半月新建商品住宅价格环比涨幅已全线收窄,其中,深圳和成都还分别下降0.3%和0.1%。而这也是今年来,深圳新建商品住宅价格首次出现环比下降。其他城市10月上半月新建商品住宅价格环比涨幅回落幅度在1.0至3.8个百分点之间。另外,从新建商品住宅网签成交量看,一线和部分热点二线城市中,多数城市10月上半月的成交量比9月下半月明显下降。其中,成交量环比下降80%-60%的城市有4个,下降60%-40%的城市有3个,下降40%-20%的城市有3个,市场可谓降温明显。

正是由于一线和部分热点二线城市有针对性的部署房地产调控政策,致使房地产市场在10月上半月出现了积极变化。《15个一线和热点二线城市10月上半月与9月新建商品住宅价格变动对比表》结果显示,从房价环比涨跌幅度看,15个一线和部分热点二线城市房价过快上涨的势头得到明显遏制,房价走势趋稳。与9月比,一线和部分热点二线城市10月上半月新建商品住宅价格环比指数均有所降低。其中,深圳和成都10月上半月新建商品住宅价格环比出现下降,降幅分别为0.3%和0.1%;其他城市10月上半月新建商品住宅价格环比涨幅均明显回落,回落幅度在1.0至3.8个百分点之间。

其四是深圳房价见顶回落。今年初,深圳新建商品住宅价格曾连续4个月领涨70城房价。今年3月25日,深圳市颁布了“社保1改3、二套房首付最低4成”的调控政策,这使得今年二季度深圳楼市成交量明显下降,但房价涨幅依然位居全国前列。根据深圳市规划和国土资源委员会数据,深圳9月新房成交均价为61600元/平方米,比去年同期涨幅超过7成。10月4日晚,深圳再次发出“深八条”为楼市降温:将非本地户籍购房者的社保缴纳年限由3年改为5年,深圳户籍单身人士限购1套、首付至少3成,无房但有贷款记录者首付5成,二套房首付不低于7成。

深圳的再次出手效果明显,根据深圳房地产经纪行业协会的初步统计,国庆后深圳二手房市场日成交量下跌约一半,“之前日成交量300余套,现在只有100多套,下降趋势十分明显。”另据深圳中原研究中心监测显示,国庆后约七成二手房业主下调了房源价格。目前深圳正不断加大土地供应,库存去化周期已从3月份的6.5个月上升为10.3个月,供求紧张局面得到一定程度缓解,预计未来市场将步入调整期。另外,与深圳房价开始下降相比,部分热点城市虽然涨幅有所收窄,但依然处于上涨区间。以郑州为例,郑州也出台了限购限贷等措施,但是10月上半月新建商品房依然环比上升4.3%。

第二是全国楼市看,调控未影响到全国楼市,不管是销售还房价,还是去库存,还是房企资金,以及地价的指标,说明调控对楼市无实质性的影响,主要是调控的城市数量少与无全国性的调控政策及热点城市没有实质的下降,另外是时间短,政策落实需要时间,预计会在明年上半年体现出来。从前九月商品房、住宅销售与价格数据显示,去库存取得阶段性成果,房企到位资金稳定。总体看,全国房地产市场在一条平稳线高位上行,楼市复苏加快,市场量价齐升,印证中国房地产市场平稳发展趋势。

1.量价齐升,成交上升,增幅扩大。说明中国房地产市场下行拐点未来临、楼市上半场未走完、楼市黄金期还未结束、楼市未进入短周期的调整期,房地产市场没有因为35个城市调控影响到复苏向上走势。预计明年上半年进入调整期。2.商品房、住宅价格上涨,涨幅扩大。说明全国商品房、住宅房价拐点未到,房价未因35个城市调控影响到平稳上涨走势。预计10月热点城市房价见顶回落。3.区域分化持续。说明中国房地产市场继续分化,市场资源配置与城市发展不平衡,一二线城市与三四线城市的最大压力就是库存、供应不足与库存、供应过剩。4.楼市全面复苏需要时间。商品房去库存是一项持久战,去库存一日不成功与城市分化继续,房地产景气指数回到100非常难。

5.供应端呈现下降到紧张的形势。新开工、施工、竣工面积同比增速均回落与土地供应负增长,未来会影响到大中城市的供需关系,供小于求的预期存在。6.地价上涨、房企到位资金的上升,已经影响到房企下调价格,一定程度会让房价下降的预期减少。7.房地产投资增速上升,仍低于固定资产投资增速,意味着中国GDP下降风险还在,经济未企稳,未走出L型底部,未见底,年内继续探底。前三季中国经济增长6.7%就是最好的根据,与前二季持平,环比1.8%,足够说明中国经济增长放缓与增速下行的压力依然存在。8.政策层面上,局部楼市调控依然会持续,预计到2018年。而全国性的去库存政策会逐渐加强,结合城镇化的方式,预计到2020年内去库存的大基调不变。

前九个月全国商品房、住宅市场成交上升、同比增幅扩大。房价上涨、同比涨幅扩大。库存下降,住宅库存降幅扩大。房企资金增速上升,增幅扩大。其一是成交量增长26.9%、增幅扩大1.4%。2016 年1-9月全国商品房销售面积为10.5亿平方米,同比增长26.9%,增幅较1-8 月扩大 1.4 个百分点;销售额为80208亿元,同比增长41.3%,较1-8月扩大2.6个百分点。销售面积、销售额同比增幅均扩大。其中住宅销售面积为93054万平方米,同比增长 27.1%,销售额为68611 亿元,同比增长 43.2%。其二是均价、涨幅。前九月全国商品房销售价格7625元/平方米,同比上涨41.3%。

其三是受益于销售增速仍保持20%以上的增长,商品房待售面积已经连续7个月回落,目前来看,去库存取得了阶段性成果。9月末,商品房待售面积69612万平方米,比8月末减少1258万平方米。其中,住宅待售面积减少1177万平方米,办公楼待售面积减少45万平方米,商业营业用房待售面积减少45万平方米。9月底商品房待售面积较年初的最高点降幅5.8%,主力住宅商品房待售面积下降5268万平方米、降幅11.3%。一、二线城市库存压力不大,主要压力仍集中在三、四线城市。其四是2016年1-9月,房地产开发企业到位资金为10.5万亿元,同比增长15.5%,增幅较1-8月扩大0.7个百分点。

本文由星火记者联盟(微信ID:cctv11227)供稿,于无声处听惊雷,敢讲话、讲真话,是财经爱好者不可多得的内参!