来源:地产金融菁英汇

作者:小英君

最近小英君在和朋友聊天过程中,最常被问到的一个问题就是“未来房价将会如何变?”。

这是一个问题,一个很大的问题,涉及的因素实在太多。小英君不才,还没有能力系统的去分析中国楼市变化趋势,只能简单的聊点个人看法。

当年住房体制改革时一个词孕育而生——商品房,在那个时候,住宅确实是商品,它解决的是居住需求。而当下,住房已经不是一个单纯的商品了,实质上它已经成为一个半金融化的产品。住房不再是简单的解决居住需求的商品,而是家庭财富的载体,具有了更多的投资属性。住房的交易更是一个金融化的过程,通过放大金融杠杆更多的人提前“拥有了”的明天的财富。

既然住宅已是金融化的产品,那我们就用金融的视角去看待房地产的变化。

老股民都知道,存量资金的博弈带不来牛市,真正的上涨来源于增量资金入场。楼市也一样,没有信贷的支持,没有金融加杠杆是撬动不了房地产市场这头大象的。

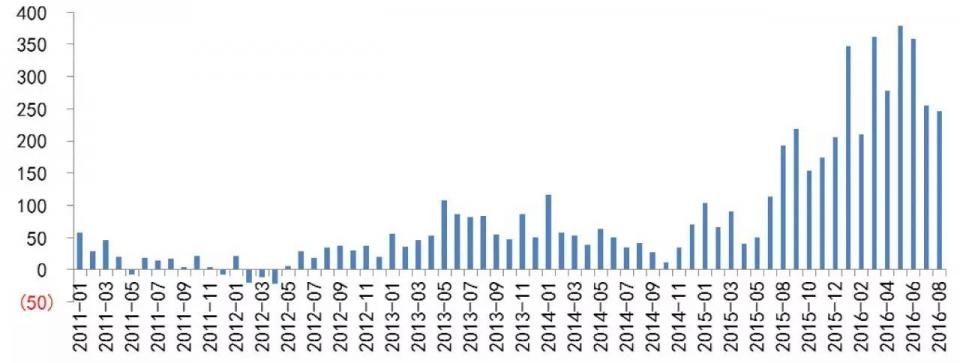

上海当月新增本外币按揭贷款趋势

图表

以上海新增按揭贷款为例,2015年5月新增按揭贷款约为50亿元,而2016年5月暴增至约400亿元。而同期,中指院数据显示上海商品住宅均价由2015年5月的33263元/平米,上涨至2016年5月的40144元/平米。按揭贷款增量得以大幅提升,主要原因在于全国性去库存大背景下信贷政策相对宽松。

一个共性的现象是:银行不偏好按揭贷款的时候房地产需求基本都是下行的。2011年按揭利率经历了基准上浮5%到10%,同期房地产也跟随经历了一定幅度的调整。2013、2014年这一幕重演,在当时钱荒的背景下,银行对于房地产按揭偏好下降,再次出现按揭贷不到款,部分地区甚至出现首套按揭利率上浮5%、10%的情况,楼市也相应 跟随着经历了一轮调整。

资本永远是逐利的,银行从来不会雪中送炭,他们只爱锦上添花。

对于银行而言,贷款最核心的问题是安全性,风险越低利率越低,反之风险越高利率越高。

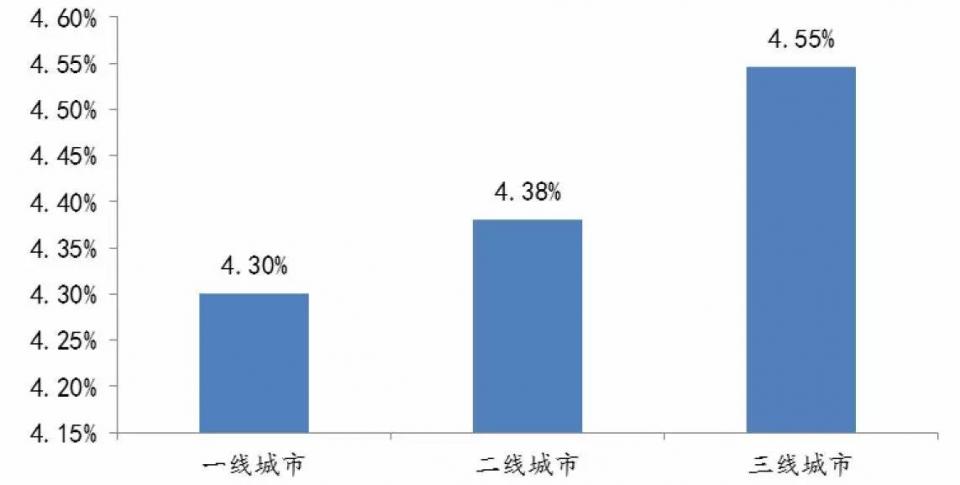

一二三线城市首套房评价按揭利率(2016年6月)

图表

图表

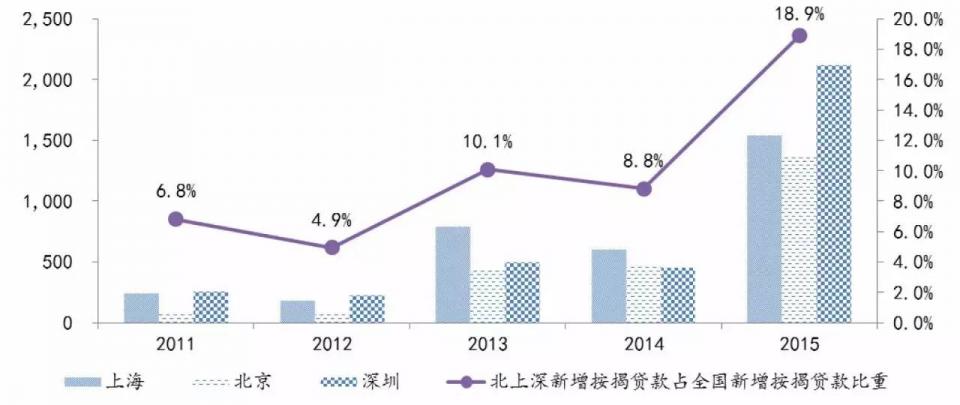

北上深新增按揭贷款比重大幅提升的同时,其平均按揭贷款利率却大幅低于二线城市和三线城市。结合这一轮房价从一线城市开始暴涨的事实,不难看出,在去库存运动中银行并非一碗水端平,而是选择了资产安全系数较高的一线城市资产用低利率刺激需求释放,从而带来按揭贷款的区域性爆发。

换句话说,信贷在哪里加强投放,哪里的房价就能得以提升。

在楼市这盘大局中,可以简单的分为四大玩家:地方政府、银行、开发商、购房者。地方政府主导行政调控手段、银行主导资金供给(信贷)、开发商主导产品、购房者主导需求。

总体来看,是四大变量相互影响、相互作用,共同形成了房价的变化。仔细分析后发现,目前的政策调控主要是从抑制/拉动需求的角度出发,并不能更本解决房地产市场真正变化,只是通过改变供需时间点,拉长了变化周期。产品端的开发商和需求段的购房者,也不是影响全局的主要变量。四大变量中只有银行的信贷政策才能真正改变投资者的需求、开发商的产品供给,真正改变变化周期。

资本才是最有实力的!

本文由星火记者联盟(微信ID:cctv11227)供稿,于无声处听惊雷,敢讲话、讲真话,是财经爱好者不可多得的内参!