市值风云APP原创作品 未获授权请勿转载

今日(2017年4月11日)披露年度报告的上市公司一共86家,其中主板45家,中小板19家,创业板22家,有69家业绩上升。其中:

一、天泽信息(300209.SZ)

主要会计数据和财务指标如下:

公司主要针对高端装备制造企业及其上下游厂商和现代农业、交通及物流运输、新能源等行业相关企业及相关政府部门,提供以物联网技术为核心的信息管理卓越解决方案及相关的软、硬件产品与服务,旨在帮助客户提高传统产业的运营效率。

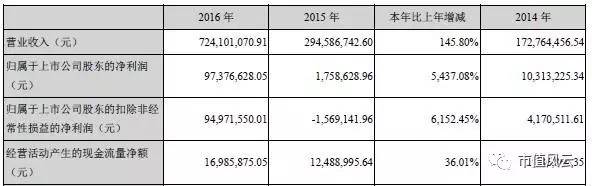

2016年度,公司实现:

营业收入72,410.11万元,较上年同期增长145.80%;

营业利润10,420.27万元,较上年同期增长1,700.53%;

利润总额11,365.65万元,较上年同期增长10,639.70%;

归属于上市公司股东的净利润为9,737.66万元,较上年同期增长5,437.08%。

据报告披露业绩巨幅增长的主要原因是:

在公司原有业务稳定发展的同时,一方面是2016年6月新增合并全资子公司远江信息,另一方面是本期包括了全资子公司商友集团的全年度业绩,而上年同期的合并期间是2015年5月至12月。

公司经营活动产生的现金流量净额为1,698.59万元,较上年同期增加36.01%,主要是由于合并范围增加带来的销售商品和提供劳务收到的现金增加。

风云点评

公司于2011年上市,主营业务涵盖商用车、农用机械、公共运输、仓储、电梯、工程机械等等专业应用行业,专注于提供车联网IT服务,致力于打造车联网IT服务运营蓝海市场龙头企业,以推动我国物联网的高速发展为愿景。自上市后公司营业收入稳步提升,但净利润一直萎靡不振,2016年度得益于子公司的合并利润有了巨幅增长。

未来随着公司业务规模不断扩大,能否通过有效的整合既保证上市公司对子公司的控制力,又保持子公司原有竞争优势并充分发挥产业并购产生的协同效应、提高整体的运营效能是今后公司发展将持续面临的主要风险因素。

二、广聚能源(000096.SZ)

主要会计数据和财务指标如下:

公司主要业务包括成品油批发零售、液体化工仓储及化工贸易、电力投资。

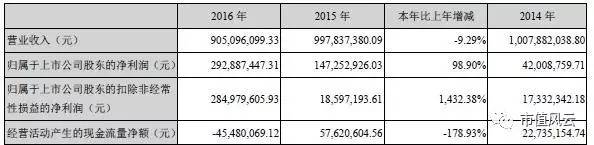

2016年度,公司实现:

营业收入90,510万元,同比减少9%;

营业利润32,364万元,同比增加51%;

净利润29,683万元,同比增加99%;

归属于上市公司股东的净利润29,289万元,同比增加99%。

据报告披露收入减少但业绩增长的主要原因有:

1、营业总成本下降:

2016年度营业总成本81480.79万元,同比2015年的94247.76万元减少12766.97万元,降幅达13.55%。

2、投资收益增加:

2016年公司收到妈湾电力现金分红5,136万元,占本年度净利润的17%;收到宝生银行现金分红250万元,占本年度净利润的1%;深南燃气承包收益600万元,占本年度净利润的2%;证券投资收益798万元,占本年度净利润的3%;核算深南电投资收益15,979万元,占本年度净利润的54%。

3、营业外收入增长:

2016年度发生营业外收入21.40万元,同比2015年的6.46万元增加14.94万元,增幅达231%。

经营活动产生的现金流量净额同比减少178.93%,主要为:本年归还广聚投控集团暂存款,上年同期收到广聚投控集团暂存款。

风云点评

公司是深圳市和珠江三角洲地区成品油及液化石油气的主要经销者之一,是国内首家油、气、电同步发展的能源类上市公司。主要从事兴办实业、国内商业、物资供销业、投资电力企业、销售成品油及液化石油气和成品油及液体化工仓储业务(兼营预包装食品零售、日用品零售;汽车洗车服务);房地产开发、物业管理。

公司主要业务发展情况:成品油方面,由于国际原油价格在2016年年初触底后大幅反弹,国内成品油市场价格走势相当,大体呈前低后高,震荡中持续上涨趋势,加之年内发改委推出的“地板价”定价机制,为公司扩大汽柴油批零价差带来机遇。 液体化工仓储方面,深圳产业转型,使得地区化工行业竞争力薄弱,仓储需求日益萎缩,公司的液体化工业务举步维艰;加之库区因前海蛇口自贸区规划限制等因素,制约公司仓储业务的发展与转型。

三、沃尔核材(002130.SZ)

主要会计数据和财务指标如下:

公司主营业务为高分子核辐射改性新材料及系列电子、电力、电线新产品的研发、制造和销售,开发经营风力发电、积极布局新能源汽车等新能源产业。公司产品已广泛应用在电力、电子、信息、石化、汽车、高铁、航空航天及国防等领域。

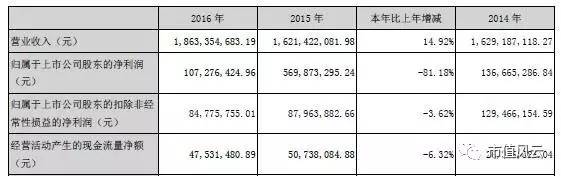

报告期内,公司实现:

营业收入186,335.47万元,较上年同期增长14.92%;

净利润10,727.64万元,较上年同期下降81.18%;

归属于上市公司股东的扣除非经常性损益的净利润8,477.58万元,较上年同期下降3.62%。

公司业绩下降主要原因是:

1、去年同期包括了按公允价值计量的公司对长园集团的长期股权投资,投资收益增加27,717.55万元、公司购买的万博稳健7期、9期信托计划和10期资管计划纳入合并范围,并转为长期股权投资,投资收益增加20,823.94万元,以上原因造成本期与上期同比减幅较大。

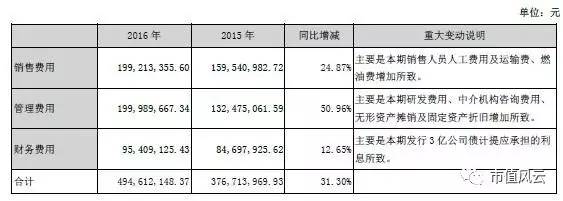

2、费用增长:

报告期内经营活动产生的现金流量净额同比上年下降6.32%,主要原因是流出增幅高于流入增幅所致。

风云点评

2016年度经济形势相对较好,但总体市场经济环境依旧不容乐观。公司经营与国家宏观经济政策以及产业政策有着密切联系,易受国家相关政策的影响,国民经济发展的周期波动、国家行业发展方向等方面政策变化都可能对公司的生产经营造成影响。

公司是国家重点支持发展的高新技术企业,专业从事高分子核辐射改性新材料及系列电子、电力、电线新产品的研发、制造和销售,开发经营风力发电、积极布局新能源汽车等新能源产业,未来发展前景较好。

四、国农科技(000004.SZ)

主要会计数据和财务指标如下:

报告初期公司主要从事生物医药与房地产开发业务。公司房地产开发业务已多年无新增房地产开发项目,唯一现存房地产开发项目位于江苏省海门市的“蓝湖湾”项目(原名称为“田园风光”),公司已于报告期内完成了重大资产出售,转让了公司持有的北京国农置业99%股权,退出了房地产行业。公司未来将集中资源发展医药业务,逐步打造高质量、多品种、高兼容的综合医药制剂制造平台,形成在特定医药领域具有核心竞争力的产品线。

2016年度公司实现:主营业务收入28,767万元,比上年同期增长138.82%;实现归属于上市公司股东的净利润3,929.93万元,比上年同期增长3051.21%。

公司净利润的增长主要来源于:

1、公司在报告期内完成了重大资产出售,公司在医药行业的业绩与上年同期相比有所下降,作为公司的主营业务仍需积极开拓和改善。

2、财务费用大幅度减少:

经营活动产生的现金流量净额较上年增长1497.19%主要是因为江苏国农置业房地产销售大幅增加,经营活动产生现金流量高。

风云点评

公司主营通讯、计算机、软件、新材料、生物技术和生物特征识别技术、新药、生物制品、医用检测试剂和设备的研究与开发。公司于2007年收购了北京国农置业有限公司33.33%的股权进一步扩大公司房地产主营业务,收购完成后将持有该公司99%的股权,该股权又于2016年度出售,剥离房地产业务。

近年来我国经济增速放缓,公司所处的医药行业受到宏观经济环境以及医疗卫生体制改革等政策变化的影响,整体迈入了低速增长期。近五年公司业绩一直在微薄利润与亏损中挣扎,本年度公司业绩大幅增长主要来源于转让公司持有的北京国农置业99%股权所得。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

▪