市值风云APP原创作品 欢迎转发,转载需授权

作者 | 佚名

编辑 | 小鸥

前 言:

本文作者为某著名私募基金的王牌交易员,在资本市场摸爬滚打十数载,沦亡、重生、绽放、沦亡。犹如莽莽众生,周而复始,花开花谢。写下此文,以纪念中国股市正在远去的“血色轮回”,以自己对路径依赖的自我反思与革命,告诉投资者下一个时代的风,往哪儿吹。

为表达对“风云君”这个团队小伙伴们的尊重,作者强烈要求文中自称“风云君”。

我们出于对曾经的“王者”的仰慕和自我变革者的尊重,第一次将“风云君”这个团队称号,授予外部投稿者使用。

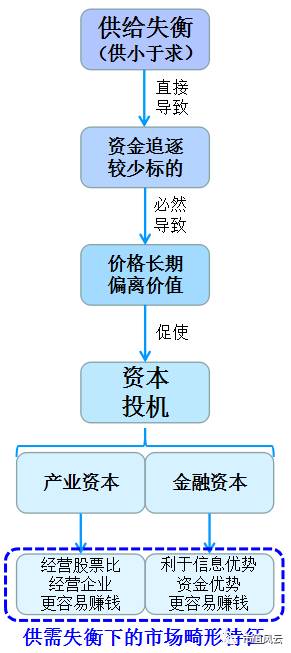

一、供给失衡下的流动性溢价

我国的证券市场发展起来不过25年左右时间,不管是制度还是运行机制都处于不断完善的过程中。从A股成长起来的投资者会可能大部分人都不认同“股价围绕价值上下波动”的西方经典投资理论;而大量的西方理论和投资大师到了中国之后大量出现水土不服上吐下泻病状,想必也是事出有因的。

诚然,A股绝大部分时候对于投机者而言,是个梦幻之地,因为股价远远高于价值——中小创上百倍,甚至数百倍的动态市盈率就能说明问题。而且,在炒壳时代,业绩越差,股价往往越高!

多年的从业经历,发现,原来的审核制造就了A股市场长期的严重供小于求,进而,导致上市公司获得巨大的流动性溢价(可以简单理解为“货”太少,买的人太多、手里的资金也多)。

因此,也就出现了股票价格绝大多数时间并不是围绕着价值波动,而是始终在价值上方波动,即A股的泡沫一直存在,只不过,绝大部分跟随证券市场成长起来的投资者习以为常罢了。

国内,不管是学院派还是实战派基本都认可这么这个观点:A股中股票价格由“价值+流动性溢价+风险偏好”等三个因素组成。

价值:即上市公司本身的实际价值,一般用财务数据体现;

流动性溢价:即供需失衡(供给小于需求)情况下,大量市场资金(流动性)去追逐少部分股票形成的溢价;

风险偏好:每个阶段投资者的风险偏好有所不同。

流动性溢价是A股有别于世界上其他证券市场的特色——只有供小于求的市场才会出现流动性溢价。从新股的受欢迎程度(连续十几个、甚至几十个涨停板)和打新的中签率就可以看出A股供小于求到令人发指的程度(有投资者敢连续参与炒作就是因为其不担心后续无人接盘)。

长期的供给失衡(供小于求)直接导致市场近亿投资者、数十万投资机构以及万亿级资金追逐3000家上市公司,除去前300家权重,剩下平摊到2700余家上市公司的资金规模超百亿级别!

正是在这样的环境下,必然导致A股中大部分上市公司的估值长期偏离价值。长期的价值偏离,进而滋生了资本投机(有些人称之为资本惰性),即上市公司在供求失衡的状态下天生获得更高溢价——

对产业资本而言,经营股票比经营企业更容易赚钱。

举个例子,上市公司大股东和高管通过二级市场套现获取的巨额收益比经营企业大半辈子都多,我们见过太多的上市公司大股东和高管减持股票获得数十亿利润,相当于上市公司几十年,甚至数百年的经营利润。

在这种市场环境下,上市公司继续苦哈哈经营企业,显然被看做“傻子”。

对金融资本而言,由于流动性溢价的长期存在,来自金融市场的资金通过参与上市公司的资本运作或股价运作比其他方式更容易赚钱。

比如,2016年上市公司的定增市场规模达到1.6万亿,这些参与上市公司定增的资金都是冲着未来能够获得更高投资溢价去的(资金选择脱实入虚的逻辑基础)。

再比如,在2015年上半年牛市中,来自银行渠道的资金通过信托等机构流向二级市场,获得年化超过6%以上的利率,且由于流动性好于实体企业信贷,信托等机构再加以一定服务费后,以年化9%-10%的利率借给二级市场投资者,二级市场投资者通过使用这些加杠杆后的资金进行二级市场投资。为了在覆盖资金成本的同时,还能赚取超额收益,投资者(机构)往往采用联合坐庄或与上市公司“合作”等方式——通常说的“利用信息优势和资金优势”进行操纵股价。

在供需失衡(供给严重不足)的市场环境下,流动性溢价主导着证券市场投资者(机构)的惯性思维,进而,导致源源不断的资金向该市场涌入,进而继续推高股票价格,最终使得该投资逻辑不断被强化。市场中出现的炒重组、炒概念等等就是流动性溢价强化的典型结果。

为了便于各位读者理解,风云君(ID:mvlegend)制作流程图,如下:

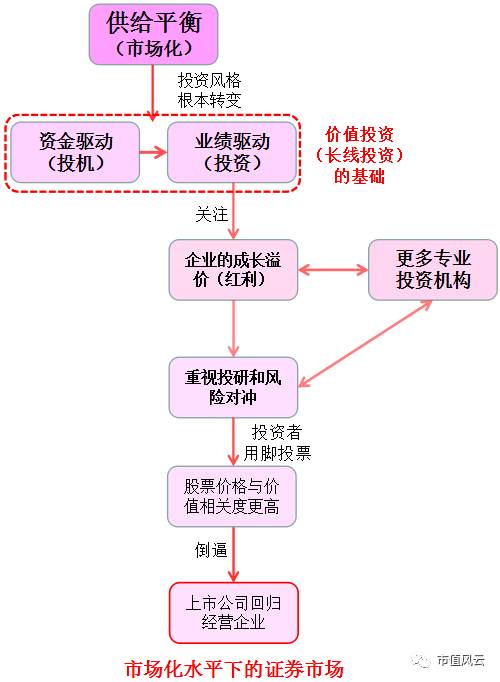

二、IPO改革倒逼上市公司从经营股票转为经营主业

在成熟的证券市场,不存在供需失衡,自然也就没有流动性溢价。

我国的证券市场改革目前正朝着这个方向前行,其中,IPO的常态化是改变供需严重不平衡的重要内容之一,这个过程中必然带来市场投资逻辑的根本性转变(能够及时适应这种转变的投资者在本轮漂亮A50的估值修复中已获得不错的投资收益)。

这一转变把很多投资者,尤其是个人投资者给打蒙,原来靠“赌”重组、靠炒高送转、炒摘帽以及炒各种各样题材概念,现在突然发现玩不下去了,自身利益受到冲击,这个时候自然要摇旗呐喊,希望继续重复“昨天的故事”。

所谓的路径依赖,对应到证券市场是一句著名谚语,曾经最擅长的交易方式,一定会在某一点让你陷入万丈深渊(万劫不复)。

投资风格根本转变,就成熟市场来看,由资金驱动(投机)向业绩驱动(投资)转变,而这个转变正是西方经典投资理论中价值投资(长线投资)的基础。

在价值投资中,投资者(机构)会非常关注企业的质地,通过深入的研究、并采取对应的风险对冲策略,获取市场的平均收益率(投资理念的转变)。

在供需平衡的证券市场中:必然催生大量的专业机构投资者,进而通过深入且专业的投研分析并采取对应的风险对冲策略(证券市场的这一演化模式,与美国、欧洲、香港等成熟证券市场的发展路径一致),没有流动性溢价的存在(股价的影响因素最终回到“价值”和“风险偏好”),对业绩不好的上市公司用脚对其股价进行投票,价格与价值相关度更高——老庄股的投机方式必然被市场消灭。

为什么在欧美等过很少出现企业财务造假或内幕交易或联合操纵股价?在市场化的证券市场下,上市公司或机构操纵股价行为将很快被专业投资机构发现并因此面临严重的法律制裁。

这种股价形成机制,最终会倒逼上市公司大股东和高管为了提升股价而回到经营企业的方向,努力做好企业的经营管理。简化的流程图如下:

近期市场还有一个讨论热点,加快包括财务造假、业绩连续亏损等问题企业的退市机制。

风云君(ID:mvlegend)的观点是,香港是市场化很高的证券市场,其每年真正退市的企业并不多,反倒是由于财务造假或业绩较差,很多上市公司股价长期处于1块钱下方,这类被称为仙股企业其与退市无异。

此外,香港股市不存在流动性溢价,有意向借壳的公司也很少,香港股市的壳资源基本不值钱,但因每年上市公司还要向联交所缴纳大笔年费,对业绩不好的企业而言反而又成一笔负担,因此,更多的是主动退市。

就目前证券市场改革而言,IPO的常态化正在逐步缩小流动性溢价空间,壳资源价格连续下滑,甚至已经到无人问津的地步,ST板块已出现“1”字头股价,中小创估值的连续下杀等等都说明A股中流动性溢价空间出现明显收窄。

“顺势而为”常被投资者挂在嘴边,IPO常态化下的流动性溢价收缩就是市场目前最大的“势”,作为市场投资者及时调整投资思维和投资理念,在证券市场化的改革中顺势而为,必定能乘势而起!

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!

▪