市值风云APP原创作品 欢迎转发,转载需授权

作者:卜晨

编辑:小鲨鱼

上周末,不甘寂寞的孙正义又搞出了大动静,软银宣布将要收购谷歌母公司Alphabet 旗下机器人公司波士顿动力。不熟悉这家公司的朋友,没关系,小编给大家展示几张图片基本就可以大致了解。

来,欢迎我们可爱的大狗狗上场:

对于这起收购,孙老板相当兴奋,他表示机器人、人工智能、物联网等将是变革人类未来的重大技术,在信息革命的下一个阶段,机器人将是核心驱动力!

听到正义先生的这席话,小编心潮澎湃,真可谓英雄所见略同,没想到孙老板竟然和小编的想法如此相似(小脸微红),小编始终认为,机器人产业将是中国未来数十年发展前景最好,确定性最高的新兴产业之一!

>>>>一、行业背景

1、你好,机器人

这样说主要有四点逻辑:

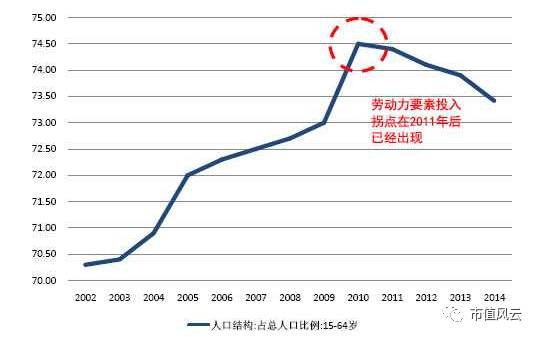

第一就是现在中国的国情是老龄化越发严重,过去所谓的人口红利已不复存在,随着人力成本的上升,基础性工作招人越来越难。在这种情况下,如果想维持我国制造业体系的高速运转,实现从制造业大国向制造业强国的转变,机器换人就是唯一的办法。

第二是随着制造业的转型升级,生产方式正向精细、柔性转变,原来的人工操作可能难以承接新的工作,机器换人是各位老本们比较靠谱的选择。

第三是政策的大力扶持,国家已将机器人纳入了国家科技创新的优先重点领域,并先后出台多项政策推动行业发展,其中2016年工信部、发改委、财政部联合印发《机器人产业发展规划(2016-2020年)》,对我国“十三五”期间机器人产业发展作出整体规划,要求5年内形成我国较为完善的机器人产业体系。从战略性新兴产业角度把机器人产业列为重要专项,不仅在项目上给予支持,也包括在平台建设上进行布局。

第四点,也是最重要的一点,是当前机器人的使用成本正在逐渐向人力成本靠拢,有数据显示,部分机器人替换普通工人,企业只要1-2年就可以完全收回购买机器人所花费的成本,要知道机器人在效率、安全性、持续性、可管理性上远超越劳动力所能带给雇佣企业的价值,逐渐走低的成本必将加速机器换人这一趋势的发展。

天时(需求)、地利(政策)、人和(合理价格),这三点同时具备,你说机器人行业还有没有不起飞的道理?

2、你好,机器人时代

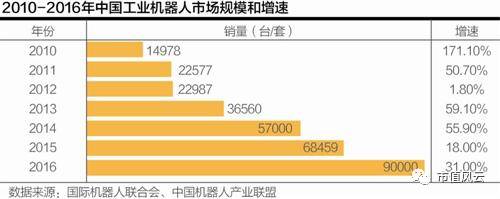

过去五年,中国工业机器人市场增长了5倍多,占全球市场的份额从2013年的1/5,到2014年达到1/4,去年则接近1/3,已连续四年成为全球最大的工业机器人市场,可以说特殊的国情决定了国内的机器人产业将有不可限量的发展前景。

根据《中国制造2025》的规划,2020、2025和2030年我国工业机器人销量的目标,分别是15万台、26万台和40万台,如果每台机器人按照20万人民币计算,2020年我国工业机器人本体市场是300亿,一般情况下,集成系统市场规模可达机器人本体市场规模的三倍,如果把集成市场计算在内,2020年我国机器人市场空间可以达到1200亿。

更有机构预测,中国在汽车、电子电气、食品饮料、化工、塑料橡胶、金属制品这六大工业领域,未来几年需要108万-240万台工业机器人,占工业机器人总需求量的70%左右。

若以每台20万元计算,工业机器人产值空间在3100亿-6880亿元!

数据实在太性感,小编看的摩拳擦掌,跃跃欲试,咧个大嘴嘿嘿傻笑,只可惜当小编还沉浸在横刀立马擒取胯下十倍牛股的美梦中时,被从后方伸出的一只黑手猛然击醒,只听空中传来一道极为厚重的声音:“做研究不能过于片面,要全面分析”。

小编一边轻揉着嗡嗡直响隐隐作痛的后脑壳,一边喝着82年的雪碧陷入了沉思,突然发现,这位湿兄说得对啊,怎么能忘记分析行业的竞争格局呢?

3、你好,中国机器人时代

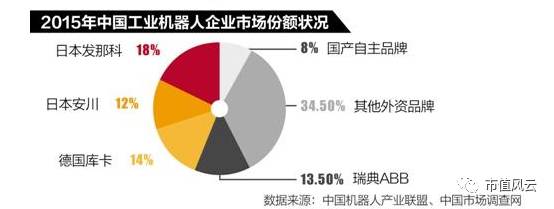

很遗憾的是,这就像小编每天上班坐地铁一样,前方的女子从背影上看简直就是倾国倾城,等小编气喘吁吁一路小跑超越以后,用余光一瞥,顿时心如死灰! 数据显示,国内工业机器人行业受零部件供应、相关技术和加工工艺等因素影响,基本被以ABB、库卡、发那科和安川四大巨头为主的国外机器人品牌占据,国产机器人品牌仅占约8%的市场份额,九成以上企业规模在1亿元以下,生存环境真的好艰辛!

机器人产业链的上游生产核心零部件:

包括减速器、伺服系统、控制器;

中游是本体生产商,包括工业机器人本体、服务机器人本体;

下游是系统集成商,包括单项系统集成商、综合系统集成商。

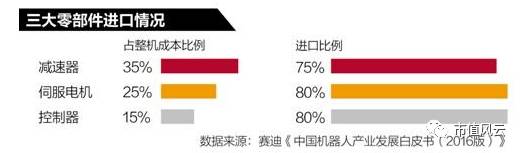

从成本上来看,核心零部件占工业机器人成本大头,约70%左右,所以说如果不能掌握零部件的核心技术,产业的整体发展必将受限于人。

>>>>二、行业现状

目前阶段,我国工业机器人主要集中在本体和集成端,承担系统二次开发、定制部件和售后服务等附加值低的工作,原因就在于核心零部件缺失严重抬高国内工业机器人成本,严重制约了行业发展。

核心基础部件中,国内大部分知名机器人本体制造企业已实现对控制器的自主生产,但和国际水平仍有差距;而另两个关键基础部件——伺服电机和减速器,仍然大量依赖进口。

目前精密减速器市场基本被两家日本公司垄断(纳博特斯和哈默纳科),他们控制的全球机器人减速器市场超过75%,连ABB、库卡这样的机器人龙头企业的减速器也是由这两家日本公司提供。

虽然中国在精密减速器国产化方面也出现了一批企业,但是在使用寿命、精度和成本上与日本产品还有较大差距,在国内企业里,非上市企业南通振康做的最好,在经过八年的技术积淀以后,其产品已逐步量产,服务的机器人制造商客户超过300家。

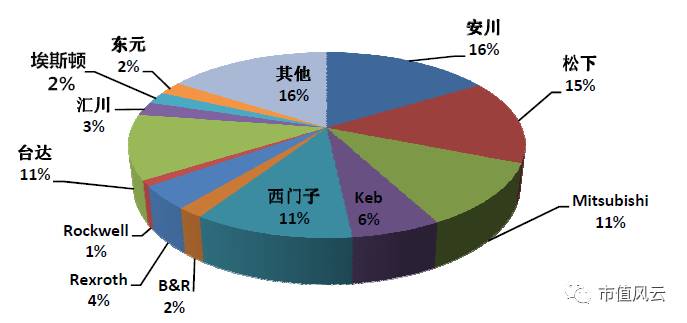

2014年中国伺服系统市场份额

伺服系统作为装备自动化和精细制造的必备核心运动控制部件,市场同样主要被国外名企占据,主要来自日本和欧美。

其中,日系产品以约 50%的市场份额居首,包括松下、三菱电机、安川、三洋、富士等,产品以良好的性价比和较高的可靠性获得了稳定且持续的客户源。国产伺服产品技术也在不断进步,起步相对较早的公司已经取得市场突破,例如汇川技术提供的机器人解决方案中伺服电机和数控系统基本就可以实现自给。

控制器领域国内已经较为成熟,是机器人产品中与国外产品差距最小的关键零部件,各品牌机器人均有自己的控制系统与之匹配。

国外工业机器人巨头本身就是核心部件的提供商,日本发那科是世界上最大的专业数控系统生产厂商,安川和松下都属于全球最大的电机制造商,因此他们在零部件成本上拥有先天的成本优势和技术优势,另外他们往往能以巨大的采购量和签署排他性协议获得比较优惠的采购价格,而国内的中小企业在进口核心零部件时,往往要以高出国外厂商近3倍的价格购买减速器,以近2倍的价格购买伺服电机,这使得多数机器人生产厂商始终处于亏损状态,因此国内机器人制造商要想与国外领先企业具有相同的竞争力,至少也要在核心零部件方面同时具备两项关键技术。

从产业链的角度看,机器人本体是机器人产业发展的基础,而下游系统集成则是机器人商业化、大规模普及的关键,我国一些中小企业把握住了系统集成的市场机遇,利用自己对行业客户需求的深刻理解迅速做大做强,然后再利用系统集成赚取的现金流反哺研发上游核心技术,这也不失为一种明智之举。

>>>>三、埃斯顿研究

汇川技术作为我国最大的中低压变频器与伺服系统供应商,利用领先的技术优势,成功切入到机器人最难的核心部件领域,为机器人国产化提供了巨大支撑,极大程度的降低了国产机器人对进口的依存程度,去年十月,风云君曾撰写《市值风云研报 | 研究这家公司10年,写出了这篇重磅研报》,对汇川技术进行了详尽的分析。 但是中华大地人才辈出,机器人行业豪杰并起,在南京就出现了另一家依靠核心技术而迅速崛起的上市公司——埃斯顿(002747,SZ)。

2015年3月20日,南京埃斯顿成功登陆A股市场,成为中小板公司中的一员,股价自上市后连封21个涨停板,开板后几乎没有经过任何喘息,一路狂飙,从6.8元的发行价暴涨至120.6元,51个交易日涨幅超17倍,如此惊艳的表现足以让打到新股的散户每晚笑醒三次,一次笑仨小时。

仅从财务上看,并未发现埃斯顿有何突出表现:2011年-2015年净利润仅维持在4000-6000万之间做波动起伏。

那么为什么投资者如此看好这家企业?它究竟有何魅力能让投资者为之疯狂?

南京埃斯顿自动化股份有限公司创建于1993年,期初以金属成形机床数控系统起家,随着公司逐步发展,产品线延伸至电液伺服系统、交流伺服系统,现在成为具备数控系统、电液伺服系统和交流伺服系统三大技术平台和完整系列产品的国内高端智能装备核心控制功能部件领军企业。

埃斯顿的数控系统在数控剪板机、数控折弯机、数控压力机和数控开卷线等细分领域市场占有率接近九成,贡献了公司总收入的半壁江山,是当之无愧的细分龙头。

公司的伺服系统同样发展迅速,其产品完全依赖自主研发,拥有多项专利技术并掌握核心算法,能够提供从伺服电机、伺服驱动器到运动控制的完整解决方案。目前埃斯顿在国产品牌中市场占有率比较靠前,在小型伺服领域上具备较强的竞争优势,与汇川技术共同支撑起了伺服系统国产化的希望。

可是由于宏观经济增速下滑,数控机床行业陷入了低迷,而金属成形机床数控系统有限的市场容量无疑也限制了公司的成长,就在公司一筹莫展之际,国内工业对机器人的需求开始爆发,东南大学机械系出生的董事长吴波先生敏锐地发现了这一发展机遇,“埃斯顿在控制系统和伺服系统拥有深厚的经验和技术积累,而这又恰恰是国产机器人的核心痛点,如果能把公司的在传统业务上的技术优势带入到新兴机器人产业,会不会产生意想不到的结合成果?”

2011年,埃斯顿与加拿大籍机器人专家王杰高合作,联合成立了南京埃斯顿机器人工程有限公司。王杰高是加拿大拉瓦尔大学90年代机器人学博士,之后一直在加拿大航天局和加拿大MDA公司从事机器人研究,他曾为美国航天局设计修复哈勃太空望远镜的空间机器人系统,参与美国航天飞机和国际空间站机器人的研发,设计机器人坐上太空飞船,往返空间,为卫星更换零部件、添加燃料,从而延长卫星的寿命,是个非常厉害的技术大牛。

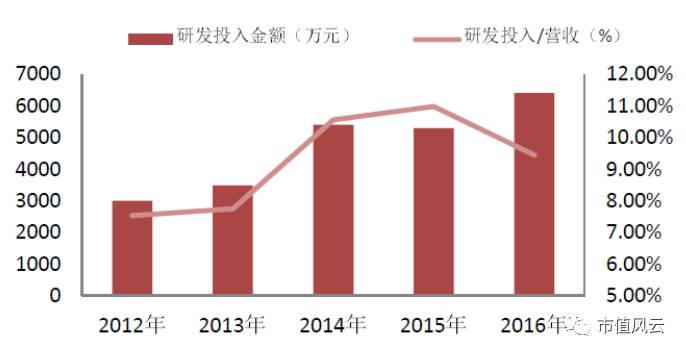

有了王杰高的加盟,埃斯顿立刻展开机器人的研发工作,为了取得技术突破,埃斯顿几乎是不计成本的投入,其开发和测试设备均是耗资数百万元购入的国际顶级仪器,公司2016年的研发费用较2012年实现翻倍,达到6400万元,占营业收入的9.45%,公司现拥有研发人员250人,数量占总人数的25%,其中123人取得硕士及以上学位,这样高质量的研发团队和大比例的资金投入,让太多企业有望尘莫及之感。

由于具备底层技术的优势,公司的工业机器人除了部分RV减速器需要采购外,其余均为公司自有产品,核心零部件方面自主化率高达80%。

在机器人三大核心零部件中,控制系统核心技术与数控机床的数控系统类同,埃斯顿已完全实现自主;公司的交流伺服系统完全满足机器人指标需求;而公司自主研发精密传动装置,可以在强度较低的手腕上使用,目前已可配套16kg以下的前2-3 个轴,成本大幅降低。

核心零部件自主研发使得公司机器人成本大幅降低,成本优势比较明显,比国际品牌的机器人可以便宜30-50%。

就这样,埃斯顿转型机器人产业的决心和魄力逐渐得到了市场的回报,从2012年开始,公司的机器人产品销量节节攀升,从当年的不足20台暴涨到2014年的300台,再到2015年的600台,2016年更是超过1000台,产品始终处于供不应求的状态!

短短五年,公司机器人收入已经站到总营收的31.1%,业务规模也从1000 万元腾飞到2.1 亿,复合增速高达184%。

如果说上市前埃斯顿已经露出了王者之相,那么登陆资本市场就更是如虎添翼,公司上市后融资渠道打开,通过不断地并购投资加速自身发展。

2016年2月,公司宣布收购意大利Euclid Labs SRL 20%股权,获取机器人3D视觉技术。

2016年5月,公司参股设立湖北机器人,扩大机器人产品在华中地区市占率。

2016年6月,公司收购南京锋远自动化装备有限公司100%股权,南京锋远主要从事汽车门盖包边技术及整体解决方案,此次收购对公司机器人业务进入汽车整车领域具有战略意义。

2016年6月,公司收购上海普莱克斯自动设备制造有限公司100%股权,加快了公司在压铸机器人细分领域的全面布局。

2017年4月,埃斯顿再次出手,以现金方式出资 1550 万英镑收购英国 TRIO (翠欧)公司 100% 股权,获取了过去30年来TRIO 在无数个运控相关行业应用中各种经验的积累,拓展了高端运动控制技术。

2017年5月,埃斯顿再拟收购美国高科技公司Barrett Technology30%股权,拓展基于核心功能部件的人工智能机器人和微型伺服系统领域。

通过简单观察我们便可以看出,公司的收购对象规模普遍不大,但几乎都拥有一技之长,公司不断地收购是为了获取更多的技术储备,而不像多数上市公司只是追求财务数据的丰满,境界孰高孰低一眼便知。

“国产机器人要从夹缝中突围,必须在研发上突破。”当总工程师王杰高先生斩钉截铁说出这句话时,就已经注定了埃斯顿依靠技术披荆斩棘破巨浪的发展命运。

大风将起,埃斯顿能否抓住历史机遇,如愿以偿的成为中国机器人民族产业的中坚力量?

愿所有在浴血拼杀的高科技企业都可以成为中国未来的脊梁!

不要被中国资本市场的环境腐蚀……

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!

▪