市值风云APP原创作品 欢迎转发,转载需授权

作者:小鸥

编辑:小鲨鱼

当一家公司无路可退时,通常就是开启霉运之旅的时候,祸不单行福不双至,屋漏偏逢连夜雨,船迟又遇打头风,放屁砸脚后跟,喝水都长肉……喝水都长肉,这是小编永远的痛,呜呜呜呜

多喜爱(002761,SH)好像就是这样开启霉运之旅的。

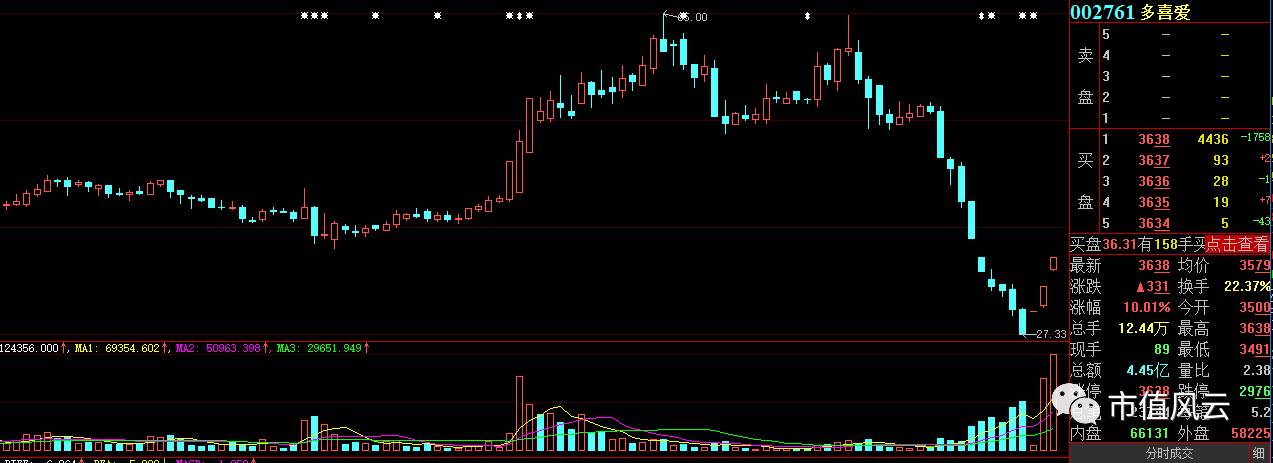

>>>>一、不跌停就涨停

从2017年5月18日开始,多喜爱像受到恐怖袭击一般,股价狂泻。九天四跌停,股价跌了近一半,相信买在里面的股民有坐跳楼机的感觉。

这么个跌法,咱平头小老百姓不加杠杆的就是有点肉疼,真正承受不住的是加杠杆的“机构价值投资者”们和玩股权质押的“实业家”们。这不,控股股东陈军、黄娅妮质押的部分股份就触及到了警戒线,6月2日多喜爱紧急停牌。该补充质押就补充质押,该补充保证金就补充保证金,终于在6月15日公告解除了平仓的风险。

解除了平仓风险的多喜爱迎来了一波报复性反弹,连着三个涨停。如果赶上特力A那个妖孽,多喜爱的股生也算完整了。看这走势,老板在停牌期间没少做工作。

短期股价下跌,应是资金竞相外逃发生的踩踏事件,单单因为科通芯城(00400,HK)被做空这一个消息应该必不至此,所以风云君(ID:mvlegend)更愿意相信,多喜爱遭此变故,应该是多重因素叠加的效应。

>>>>二、多喜爱“无喜”,多喜爱“不爱”

多喜爱是一家家用纺织品企业,主要从事以套件类产品(含枕套、被套、床单、床笠等)、芯类产品(含枕芯、被芯)为主的家纺用品的研发设计、委托加工的组织、品牌推广、渠道建设和销售业务,并一直致力于新材料面料的应用研发和生产业务。2015年多喜爱在中小板上市。

但多喜爱在上市之后并不像它们的产品一样喜庆,业绩也不似年报封面那般漂亮。

1.净利大幅缩水

废话不说了,直接上图吧。

走势很有节奏感,营业收入下降,净利润相应下降,2016年营业收入增加,净利润还是继续缩水42.33%。

相应地,毛利率也开始走下坡路:2014、2015、2016三年多喜爱的毛利率分别为43.12%、41.06%、37.65%。

2.产品上黑榜

2014年2月17日,广州市工商局发布了根据2013年对流通领域床上用品商品进行的质量监测发布了消费提示,多家品牌的床上用品存在质量问题,其中就包括多喜爱Dohia清怡夏薄被;

2015年1月,安徽省工商局发布抽检报告,多喜爱的枕芯创意组合枕含绒量不合格;

2016年12月,江西省工商行政管理局公布了2016年流通领域商品抽查检验结果,多喜爱再次黑榜上有名:一款商标为“多喜爱”的纯棉枕套(单件正品)“耐酸汗渍色牢度、耐碱汗渍色牢度”项目不合格。

3.垂直电商平台不及预期

在传统行业受电商的冲击较大的背景下,家纺行业的前辈们除了在淘宝天猫等第三方交易平台设立自己的旗舰店外,还纷纷设立了自己的电商平台。

前辈们指的是同为家纺行业的富安娜(002327,SZ)、梦洁股份(002397,SZ)和罗莱生活(002293,SZ)。

多喜爱自然也不甘落后,也成立了自己的电商并计划在2016年上半年试运营。

而2016年年报中表示互联网垂直电商业务未达预期效果,而且是各种方面都未达到预期效果。

公司互联网垂直电商业务仍处于前期投入与优化调整阶段,因在互联网资源整合、电商信息 化系统建设、供应链资源整合、互联网行业人才储备、消费者对相关商品接受程度等方面未取得预期效果, 公司将逐步减少相关投入并优化调整,后续公司将重点发展与主业相关的电商业务,如已显成效的与知名 动漫IP合作的儿童家纺等。

这么多方面都未达到预期效果,是不是可以认为是因为前期准备不充分?消费者对相关商品的接受程度未达预期,是不是可以理解为市场调研没做好?

“公司将逐步减少相关投入并优化调整”让人读出了一种被抛弃的伤感。

4.重组失败

产品频频上黑榜,利润大幅缩水,两年间7名董监高请辞······,多喜爱上市以来带给投资者的没有喜,投资者自然也就不爱了。

留给多喜爱的路不多了,转型吧。

董事长及实控人陈军也曾表示上市之后,除了做家纺制造业主营业务以外,多喜爱一直在探索新业务的转型机会,主要在做互联网、IT行业的转型。

其实这个转型思路很流行,根据《套路学》课程,大家也都懂的。

多喜爱选择了电商,拟收购的是一家发现与打造网络名人与明星店铺的电商品牌孵化公司。收购一家电商也是顺应趋势,传统行业受电商的冲击较大,多喜爱自建的电商又那么不争气,收购现成的电商,至少自带成熟的渠道。况且走别人走过的路,虽然不一定能有前辈们的成就,但摔跤的可能性也小。

可惜这次脚步没跟上,由于融资新规的出台,多喜爱不得不终止了对于服装行业电商企业的收购。

经历了以上挫折,多喜爱真真是要业绩没业绩,要概念没概念了,既不符合炒作概念的标准,又不满足价值投资的要求,怎一个惨字了得。

苦哈哈得这么些年,好不容易上市了,还没套现呢,就沦为无人问津的股票,这种不甘、辛酸和愁苦,恐怕只有大股东和管理层懂。A股不就是为大股东服务的么?还有没有天理了啊?!

根据《套路学》经典案例,多喜爱肯定不甘心回头去老老实实把主业做好(上了市难道还需要做主业赚钱吗?还有没有天理了?),于是又火速进入了下一个转型:在终止收购服装电商后的一个月,也就是2017年4月11日,多喜爱就发布公告称与硬蛋科技准备搞个“AI+家纺”。

硬蛋科技是科通芯城集团旗下的子公司。

智能加家纺,怎么有点熟悉?

2015年4月,罗莱家纺宣布与和而泰(002402,SZ)共同研究并生产用于卧室的系列化智能家居、家庭大健康产品;同月梦洁家纺(梦洁股份更名前)也选择与和而泰合作加速智能卧室项目与产品的普及和推广,进军智能家居。

>>>>三、AI+家纺

2017年4月11日,多喜爱与硬蛋科技签署了《战略合作框架协议书》,双方将共同打造智能家居“AI+家纺”生态,进行人工智能+传统产业的转型探索并展开全面深入合作。

硬蛋科技是科通芯城集团旗下的控股公司,2017年5月5日,多喜爱与科通芯城集团签署了《业务合作协议》,双方将在智能硬件领域开展合作。

根据公告内容,合作的平台为多喜爱控股的子公司——深圳多喜爱信息技术有限公司,此后将改名为“前海硬蛋智能有限公司”。

虽然风云君(ID:mvlegend)脑洞不够大,没想明白AI如何加家纺,但董事长信心满满,称:“通过这次合作,我们将开始新的一条主业线,不再界定自己只是一个卖家纺、卖家居的公司,不仅在智能家居,其他人工智能相关的业务,我们都会一起来参与。”

陈军董事长还给出了非常值得期待的计划:“目前人工智能业务我们会全部放在前海硬蛋这个板块,组建新的管理团队这件事是我们两家一起来做,预计6月底之前就可以完成,就可以开始运营了。”

理想是美好的,燃鹅,现实是坎坷的,倒霉是一连串的,喝水是都可以长肉的:脑洞开得再大的人,也难以想到,科通芯城居然被做空了?

WFK?!多喜爱以A股的思维去玩港股,所以对上市公司居然还能被做空这种事简直就是一脸懵逼!还能这么玩?!香港证监会干嘛去了?你们不保护上市公司的吗?!你们的职责难道不是保证大股东的财富增值保值与安全的吗?!

2017年5月22日,一家名为“烽火研究”的沽空机构发布名为《横跨10年的世纪骗案》,针对科通芯城的沽空报告。

报告指控,科通芯城不但夸大收入及净利润,其线上平台Cogobuy.com及所谓的“中国最大的硬件创新平台”硬蛋科技也完全是一个骗局。

浑水狙击辉山乳业,港股已是草木皆兵。多喜爱的当务之急自然就是撇清关系保股价,公司于是又跳出来自个打脸掌嘴八百下,严正声明公司与倒霉鬼科通芯城目前还没有实际的业务合作,只是达成了合作意向。

现在看来6月之前是没戏了,至于以后能不能合作都很难说,但无论如何,风云君还是十分期待看到家纺行业+AI是怎样的结合,又会孕育出怎样的产物。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

▪