市值风云APP原创作品 欢迎转发,转载需授权

作者 | 卖油翁

编辑 | 小鲨鱼

风云君利用今天泊车歇班的时间,跟各位土豪唠唠下面一个乌鸡变凤凰的例子。

一、上市后业绩大变脸,常年挣扎温饱线

要说中际装备(现改名为中际旭创),收购了苏州旭创也就坐上了光通信的快车,一时间风头无两,多少转型难的上市公司眼睛都看傻了。穿上黄马甲,不对!是黄马褂,变成光通信龙头股是什么感觉?涨得不要不要的,看的一众韭菜无比心痒,腿一软立马就给跪下了。

风云君也是擦完了嘴边的哈喇子,开始翻年报,发现原来中际旭创也年轻过啊,你懂得,谁年轻时不都喜欢到处蹭蹭?

这中际旭创最早由龙口中际电工机械有限公司在2010年10月整体变更设立,2012年4月成功上市。公司是国内最早从事电机绕组制造装备研发生产的厂家之一,产品主要应用于电机生产行业,特别是各类家用电器电机、工业用中小型电机、汽车电机等的电机定子绕组的大规模自动化生产。

上市的第一年哪,董事会挺高兴,年报里用了“极不平凡”这个词。喜大普奔,我们终于上市了。

A股的习惯都是先报喜后报忧,后面就得板着脸说话啦——不好意思,我们的业绩开始下滑啦。

上市前的几年业绩增长的非常好,上市后立马大变脸的行业惯例怎么能打破呢?就像风云君一旦穿上西装就浑身不自在,中际旭创上市后在各种制度约束下,也被禁锢了灵魂,也失去了自我。

(数据来源Wind,单位:万元)

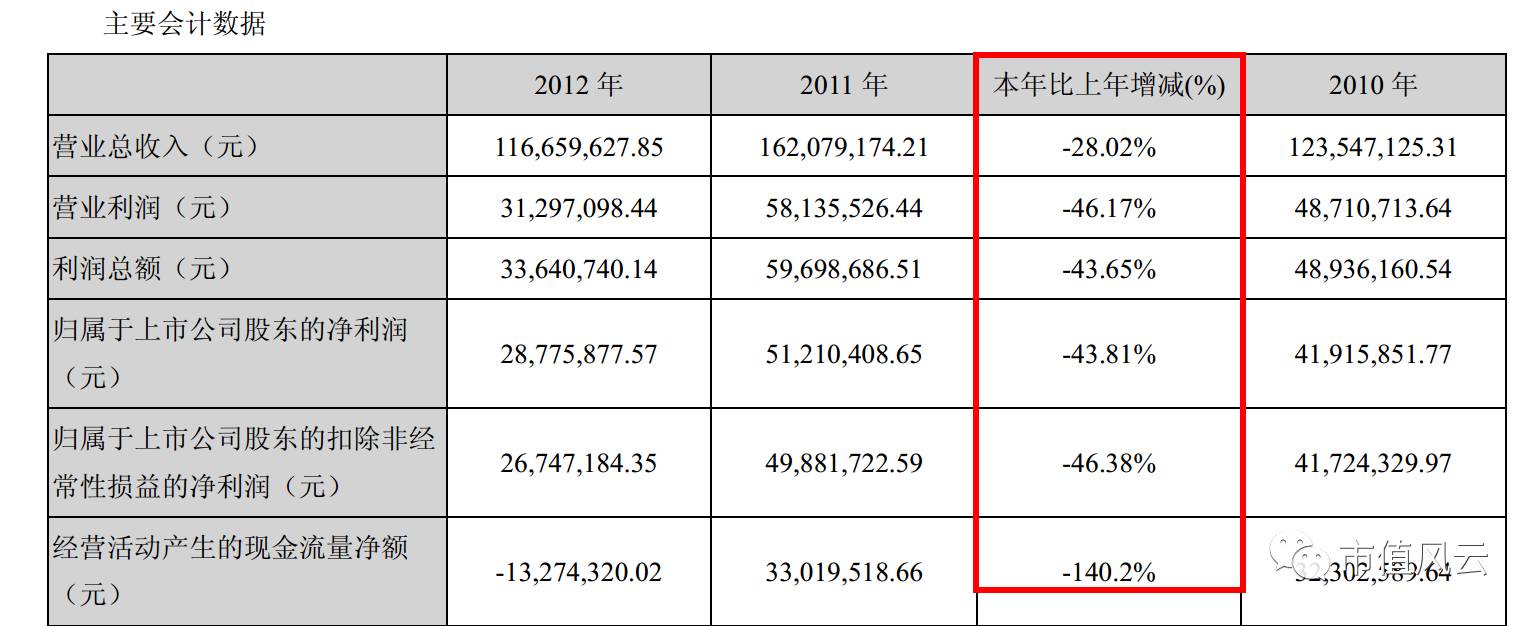

上市之前可是生龙活虎,公司在2010年和2011年,营收增长率像用了飘柔,很是出众,分别达到36.71%、31.19%,净利润的增长率也分别为34.04%、22.17%。

但2012年上市后,就跟风云君扒过的其他公司一样,得了“莫名其妙业绩下滑综合症”当年业绩就下滑28.02%,随后就开启了盈利下滑模式。

这样下去还有救么?

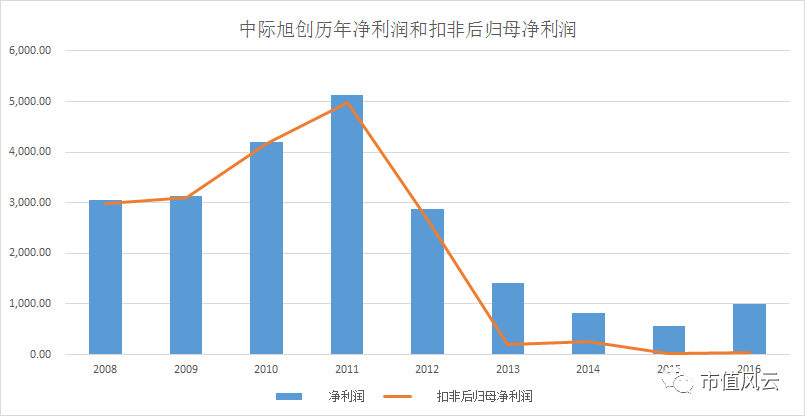

风云君赶紧掐掐它的人中,再解开了胸口的扣子,来看看扣非后的利润情况。这下不得了,还不如不看——太瘪了,这要是没有非经常性损益的帮衬,可不就是泄了气的气球。

(数据来源Wind,单位:万元)

业绩变成这样,痛不痛心?痛心,控股股东首先就很痛心。

为啥这么说呢?接着往下看。

二、业绩下滑不减分红热情,海誓山盟消失无踪

上市前的2010年,中际旭创进行过两次分红,都是2000万,控股股东山东中际共拿走了3000万元。

上市之后虽说业绩不好,但中际旭创分红的热情不减,2012年至今分配合计1578万,算上股权稀释,相比之下,分到手的就更少了,能开心么?

这时候想想差点忘了自己已经是一家上市公司啊,要利用好直接融资功能(割韭菜啊),赶紧看看能干点啥。

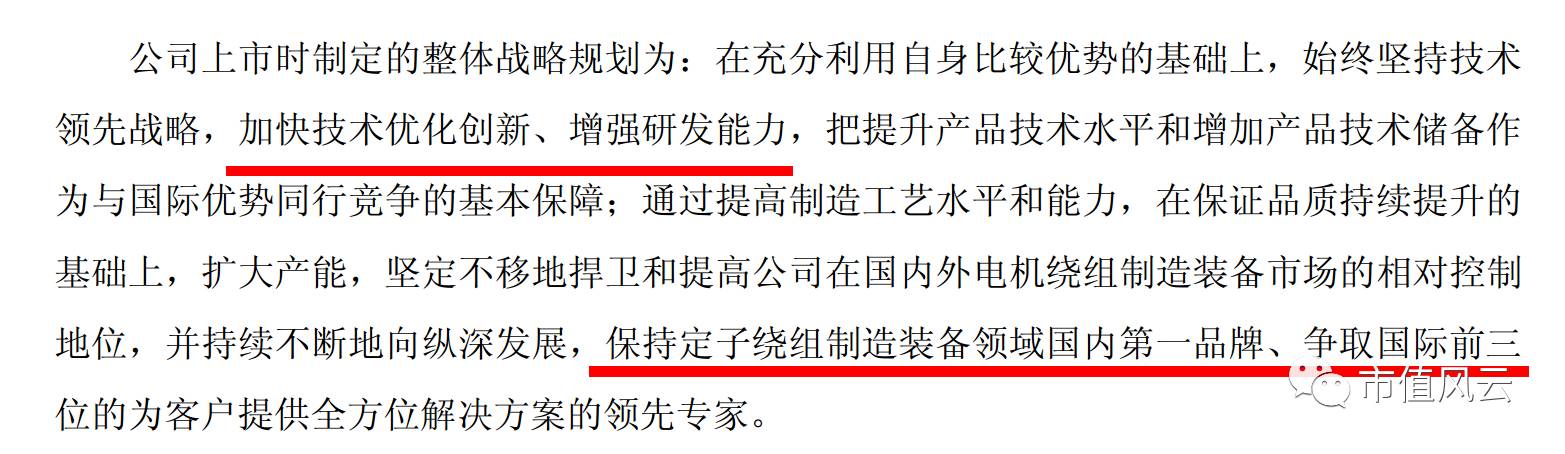

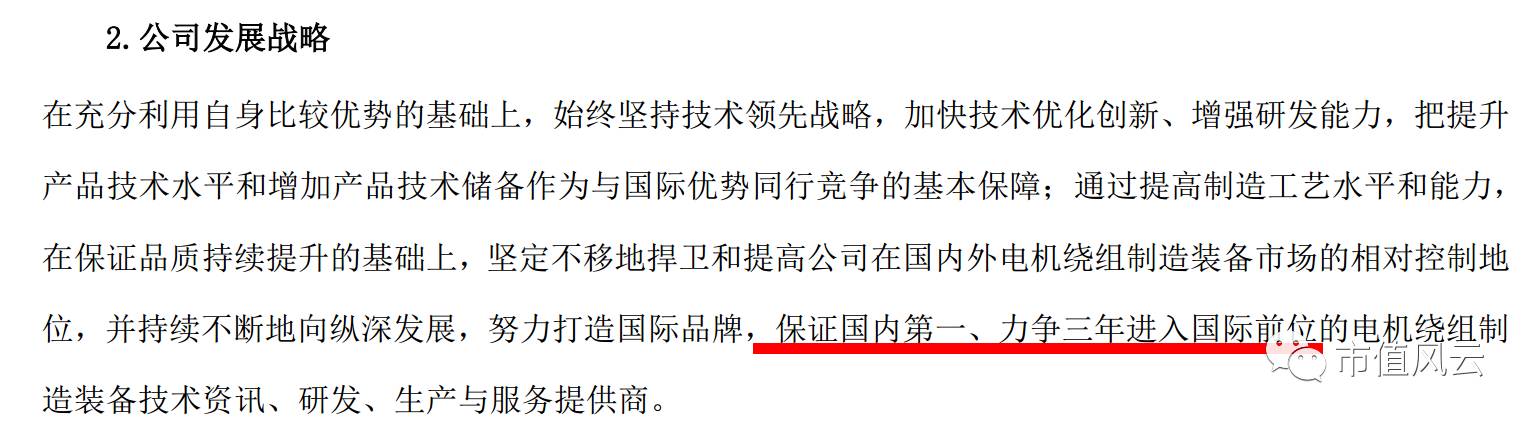

按照公司上市时的计划,要加快技术优化创新、增强研发能力……保持自己在定子绕组制造装备领域国内第一、争取国际前三,直到2014年都是这个说法。

到了2015年这里,说法已经变了,切合实际多了,国际前三不敢说了,变成力争三年进入国际前位。

2016年更是不提了,消失不见啦。

这中间发生啥了?别的不说,2012年上市时募集的资金要投向“高效节能电机绕组制造装备生产基地”,钱到位了,工程是一拖再拖,直到2015年6月24日才完工,黄花菜都凉了。

看来这个故事是讲不下去了,万一旧事重提被风云君这样的发现就不好整了,再说业绩不行,自己底气也越来越不足,那咋整?

闯荡A股要有古老的智慧——打一枪换一个地方呗,小韭菜喜欢的就是我们追求的。中际旭创尝试过搞搞并购,不过好像总是谈不拢:2014年11月,因条件不成熟,终止收购环保公司;2015年停牌1个月即告夭折,同样因条件不成熟。

失败是成功之母,能割到韭菜是成功之父,于是中际旭创屡败屡战,又憋了一个大招。

继续看下文。

三、并购火热上演蛇吞象中际旭创从2016年3月11日开始就停牌,要搞大事。

在2016年9月抛出《发行股份购买资产并募集配套资金暨关联交易预案》,拟计划以28亿元的整体价格收购光模块设备制造与研发设计的苏州旭创100%股权。

苏州旭创是国内云计算光通讯模块的领导企业,专注于10G/25G/40G/100G高速光通信模块及其测试系统的研发设计与制造销售,自主开发的高速光通讯模块产品已成功进入国内外一流客户,技术达国际领先水平,其产品获得了GooGle、Amazon、华为、中兴等多家国内外知名客户的认可。

2014年获得Google的3800万美元C轮融资,2015年由当时的第一大股东Google主导进行赴美上市。 但最后事没办成,2016年9月开始拆除红筹架构,准备回国曲线上市,当即就跟中际旭创看对眼了。

论营收和盈利能力绝对是杠杠的,远超上市公司一大截。

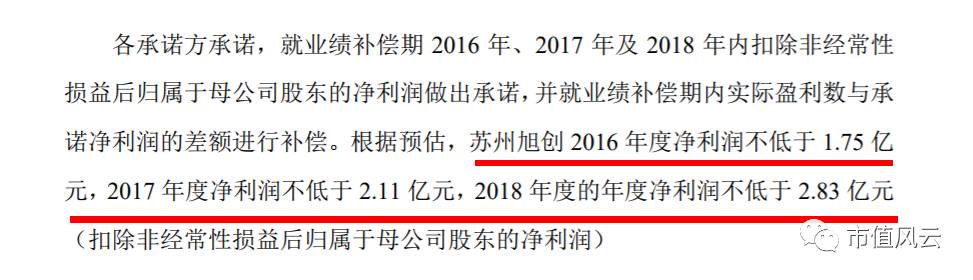

业绩承诺也是保证扣非归母净利润2016年不低于1.75亿元、2017年不低于2.11亿元、2018年不低于2.83亿元。

题材够性感火辣、又是蛇吞象,太具想象力。不过还是有点小瑕疵,风云君看了下苏州旭创的资料,2015年前五大供应商中,与苏州伽蓝致远的贸易额达到了3767万元。

但工商信息显示苏州伽蓝成立日期是2015年11月5日,这意味着关联交易(网上有不少言之凿凿的质疑,风云君就不复述了)?有兴趣可以去找找看,不是一手资料也很有趣哦~

扯远了,拐回来。

公司说了,本次交易完成后,上市公司在电机绕组设备制造业务之外,主营业务将新增光模块设备制造,由单一传统设备制造拓展为传统设备制造与高端通信设备制造业务并行,公司的核心竞争能力和持续经营能力进一步增强。

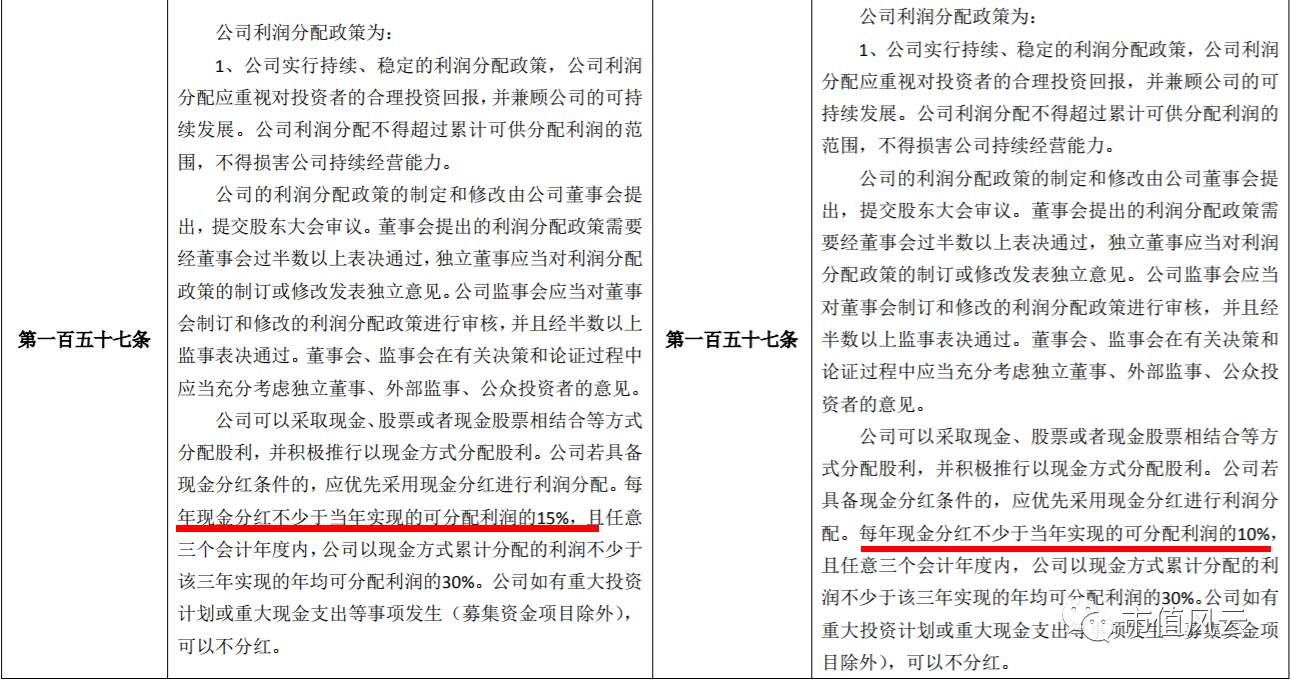

续命之后,当然也能名正言顺地进行上市公司该做的羞羞的事情,融资,搞搞定增啥的了啊。别忘了,还有分红哦,业绩不好的时候,都可以做的事情。并表之后数据好看多了,当然不能忘了呀。

2017年8月22日,公司发布了一连串的公告。总经理由实控人王伟修换为苏州旭创总经理刘圣,公布了新的分红计划和股权激励。预示着上市公司的重心将逐步转移到光通信。

现金分红比例下降了,不过净利润上来了,原股东的分红还是有保障的。

光通信和5G目前正火热,似乎后面几年利润也可以期待了。倒是这不构成借壳的交易方案风云君很是有兴趣,原股东依旧控股,又不退出。后面还是要搞大事?

风云君每每想起来A股很多上市时的豪言壮语和之后变了味的外延增长,总像耳边循环播放宋冬野的歌:

我知道

那些夏天就像青春一样回不来

代替梦想的

也只能是勉为其难

我知道

吹过的牛逼也会随青春一笑了之。

后面中际旭创会有什么故事?风云君代客泊车的间隙会持续关注。