冬天里的春天:“管窥”平安银行半年报

文 / 市值风云

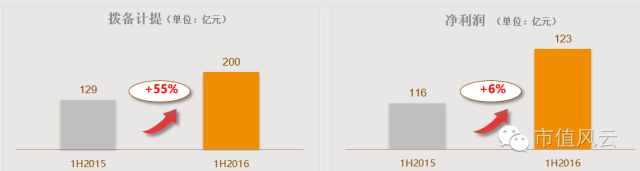

正在改革之路上衔枚疾进的平安银行(000001,SZ)于近日披露了自己的半年报业绩,作为“新三年”规划的第一份中期成绩单,在计提拨备200亿元的情况下(同比提高了55%),平安银行仍然实现净利润122.92亿元、同比增长了6.10%的好成绩!

绝大部分读者看到提高不良拨备的时候,第一想法就是银行业又要“过冬”了。不过据风云君回忆,从2008年经济危机以来,银行业“过冬”这个词已经说了快10年了,中间经历了世界金融危机、产业结构调整、房地产调控、江浙坏账潮、互联网金融冲击、利率市场化……,但是银行类上市公司每年的利润,依然高得让人恨得牙痒痒(每天最少赚1个亿是什么感觉?!),而各项关键指标,依然是年年向好。

讨论了多少年的不良爆炸,到底什么时候来啊各位?再不来的话,“银行业资产质量已呈现逐渐企稳的迹象”——看热闹不嫌事大的等了10年,也没等到那场暴风雨,这可如何是好?

平安银行(000001,SZ)近日发布的半年报数据显示,2016年上半年,该行资产总额28009.8亿元,较年初增长11.7%;营业收入547.69亿元,同比增长 17.59%;准备前营业利润361.56亿元、同比增长28.26%。在计提拨备200亿元的情况下(同比提高了55%),仍实现净利润122.92亿元、同比增长6.10%。

存款方面,截至6月30日,该行吸收存款18,983.48亿元,较年初增长9.48%;发放贷款和垫款总额(含贴现)13,580.21亿元,较年初增长11.67%。

值得注意的是,受益于信用卡、理财、托管、代理(含黄金租赁)等业务的快速发展,上半年平安银行实现非利息净收入185.73亿元,同比增幅20.16%;非利息净收入占比为33.91%,同比提升0.72个百分点,环比一季度提升0.73个百分点。

为对冲利率市场化运动中的数次降息的影响,平安银行在半年报中解释了自己的应对策略:持续运用负债管理模型配置负债,零售活期优化明显,活期存款占比提升,理财存款占比下降,特别是零售活期优化明显,使得负债成本有序下降,上半年计息负债平均成本2.23%、同比下降0.93个百分点,净利差、净息差同比分别提升0.10、0.08个百分点至2.67%、2.79%。

平安银行行长邵平在接受各媒体专访时表示,“净息差”、“净利差”指标的改善才是其最满意的部分:和所有银行在经营中遇到的困难是一样的,最终让大家的“段位”产生差异的主要原因是各自的经营模式,平安银行加强了业务结构和客户结构的改善,收入结构也在持续改善。

“比如负债里的结算性存款(活期存款,利息0.3左右)大幅增加,一般存款占比70%,而高成本负债的比例得以大幅减少(如理财产品,5左右的平均利息成本)。其他银行的同业存款以及高利率揽存现象,都从侧面说明了这个问题。”

数据显示,平安银行今年上半年非银同业存款比年初增加584亿,增幅15%,其中非银同业存单增加715亿,主动负债管理显著增强。

“净息差净利差持续改善,才是真功夫”,邵平一直强调,在其引导的平安银行改革路途中,这两个指标的改善是其最满意的成果。

平安银行半年报显示,截至6月30日,该行不良贷款余额211.95亿元,较年初增幅20.1%;不良贷款率1.56%,较年初上升0.11个百分点,但仍然低于银监会近日披露的商业银行1.81%的平均不良贷款率;160.8%的拨备覆盖率较年初下降5个百分点。

平安银行在年报中指出:不良贷款主要集中在商业、制造业和零售贷款(含信用卡),占不良贷款总额的95%。若按产品划分,该行公司贷款、零售贷款的不良率分别为1.24%和2.23%,较去年末分别上升0.16和0.32个百分点。

面对经济结构的调整对银行业经营带来的冲击(这个冲击已经持续了数年),平安银行通过一系列措施,压缩退出产能过剩等领域风险资产,加大优质公司贷款、信用卡应收账款等低风险资产投放,管好存量、严控增量,并加大不良资产清收处置力度,上半年共清收不良资产26.43亿元;加大拨备力度,增强风险抵御能力,贷款拨备率2.51%,较年初上升0.10个百分点。

“过剩产能的贷款平安银行一直不多,增量中没有。对于不良贷款资产,打包出售是比较亏的,AMC等收购方仅两折收购。”邵平透露,“经董事长批准,现阶段平安银行盈利能力不错,先核销一批不良后再回收,整体收回率可达40%以上。”

不良率永远是个被媒体“耿耿于怀”的话题,不管每家银行的年报、半年报里有多少耀眼的数据,一般媒体拿到财报都会直奔不良那一页,然后想尽一切办法开始“吊打”……风云君在2014年写银行业评论文章的时候,就曾经讨论过这个问题,你到底是要看让市场恨的牙痒痒的盈利数据,还是非要盯着个位数的不良率?

果然,2015年上半年那次波澜壮阔的牛市,就是从银行、证券开始启动的,而且最少都是3倍涨幅。

根据业绩发布会上邵平行长透露的信息,实体经济在进行了长达数年、数次的大规模调整之后,已经逐渐有“企稳迹象”:“各地经济中,新经济成分的增长和需求非常活跃;另外产能过剩的一些行业,比如煤炭和钢铁,目前已经开始重新盈利,根据我们实际经营中反馈上来的信息,现在很多省份的二产(第二产业)已经开始上升,经济有企稳迹象。银行的表现就是利润的增长”。

“但是,这个趋势有没有最终确立我们还不敢下结论,依然要观察一段时间”。

那么,平安银行在具体经营中,是如何处理这个“观察”态度的呢?就是下图这张表:

在不良拨备同比提高55%的前提下,平安银行依然取得了6.1%的净利润增速。

在不良拨备同比提高55%的前提下,平安银行依然取得了6.1%的净利润增速。

这个信号到底代表了银行业正在发生着什么?对平安银行单个银行的经营而言,又意味着什么?

“虽说核销对拨备的消耗很厉害,但未来预期的收益更佳。这是经营策略的调整,为下一个三年计划平安银行保持平稳发展夯实基础。预计今年计提拨备将逾400亿元。”邵平在接受市值风云等媒体采访时表示。

2015年是平安银行第一个“三年计划”的收官之年,“三年再造一个平安银行”目标已经不折不扣的实现;而2016年作为平安银行新三年计划的“开官之年”,首份半年报就可以算作第一份成绩单了。

关于下一个三年计划,邵平在采访中透露:前三年,主要围绕规模、效益以及内在发展的基础结构“做文章”;下一个三年,管理层将围绕如何塑造持续发展的动力和提升经营效率“下功夫”。

据邵平介绍,2016年的第一个任务,就是“深化事业部制改革,目前的效果很明显,逻辑也非常清晰”。

对于事业部制改革,平安银行的根本出发点是做“产业链金融”,摆脱传统银行的区块划分壁垒。

“目前银行的主要业务模式是不同级别的分行进行统筹对接,但是效率极低,比如某个大客户要在6个省开展业务,要同时在6个省的分支行进行托管,传统模式效率就很慢,估计没有半年都办不下来;而在我们事业部制下,半个月就可以办理完成”,邵平认为,“事业部制和分行的合作就是在全产业链中体现出来,未来几年会给平安银行带来持续的增长动力”。

据统计数据,平安银行已正式经营的6家行业事业部存、贷款余额分别为2302亿元和3007亿元,准备前利润贡献65.9亿元,管理资产余额近7000亿元。

另外,在监管层头疼的“资金空转”问题上,平安银行以“事业部制”、“产业基金”模式,也成功地把社会空转的资金脱虚向实,沉淀到产业里去。

“上述模式,对银行未来的收入会有持续的支撑”,邵平如此总结“新三年”。

第二个任务,是推行分行转型。据平安银行介绍,目前该行的深圳、上海、北京等大分行的转型都非常有成效,一些中型分行的转型也比较成功,逐渐从第三梯队进入了第一梯队。

从平安银行在新开业的分行身上所倾注的心血,可以看出管理层在“分行转型”模式上所下的功夫了:某新开业分行,开业当天存款500亿,日均300亿的规模,当年盈利就可实现盈利。(行业一般规律是当年亏损,二年持平,三年盈利。)

“平安集团综合金融的优势对平安银行零售的转型,是不可复制的优势”,无论是在业绩发布会上,还是在媒体专访会上,邵平行长一直将这句话挂在嘴边。

而事实上,这也是平安银行在“旧三年、新三年”里突飞猛进所不可忽视的绝对优势。

END