作者 | 卖油翁

编辑 | 汤包子

风云君在百乐门代客泊车,就是梦想着有朝一日能晋升大佬司机,也过过买壳、养壳、卖壳的瘾,但最近看到绿景控股的窘境,默默地打消了这个念头,没有金刚钻还是别揽这活计好。

一、名壳的前尘往事

绿景控股(000502.SZ)的官方网站上,没怎么介绍自己的身世,羞答答的只说了上市前的事。

但它确实是有历史的,曾用名有琼能源A->ST琼能源->琼能源->恒大地产->绿景地产->S绿景->绿景地产,中间这个恒大就是许老板的恒大地产,在港股涨上天让地产研究员撕稿子、砸键盘,也让风云君(ID:mvlegend)眼前一亮,继而麒麟臂发作,命中有贵人却沦落为壳,十分的不科学啊。

绿景控股前身是1988年创办的海口新能源有限公司,最早生产新型燃料、炉具,后在海南岛房产热时介入房地产业务,1991年改制为股份有限公司并于1992年底上市。

1993年董事长陈宇光涉案入狱,等1995年7月复出时公司已资不抵债,眼见大势已去、无力回天,陈宇光有隐退之心,1998年海南润达实业受让陈宇光旗下的琼能源法人股成为第一大股东,1999年因净资产低于注册资本,琼能源被实行特别处理,2001年3月撤销。

2002年8月海南润达向广东恒大转让持有的琼能源41,864,466股份,恒大将旗下花都绿景90%权益置入,公司主营变为房地产项目的开发和经营。后国家为控制房价,遏制投机,加强了对地产的调控,房地产市场出现土地获取难度增加和成本提高的情况,房地产企业经营都开始出现压力。

2006年恒大将所持41,864,466股全部转让给广州市天誉房地产开发有限公司,余斌成为实际控制人。

接过交接棒的绿景控股吃完老本还没啥新项目,在次贷危机影响下,房地产销售价格持续下降,成交量急剧萎缩,到了2010年官方说法是未达到结转收入条件,未能结转收入,业绩大跳水。

于是乎2010年公司启动重大资产重组,拟把房地产类资产置出,置入海航集团旗下酒店管理类资产,实现住宅类房产开发向高端酒店和写字楼的转型,然而在房地产宏观调控影响下,重组就被搁置了,给绿景控股后来的卖壳路开了一个不好的头。

二、屡次卖壳未果,巨额定增出世

2011年房地产企业转型矿产的浪潮席卷下,绿景控股也在8月变更经营范围,加入了“项目投资、矿产资源投资”,成立了广东绿景矿业资源投资有限公司,但截止2014年12月31号,这货都没有产生过1分钱的营收,还亏了55万多。

后来绿景控股陆续把房子已经卖得差不多的几个子公司减资,收回长期股权投资,除此之外没见到什么大动作。壳在手里要待价而沽,一直养着不是个办法,没有条件创造条件也要上。

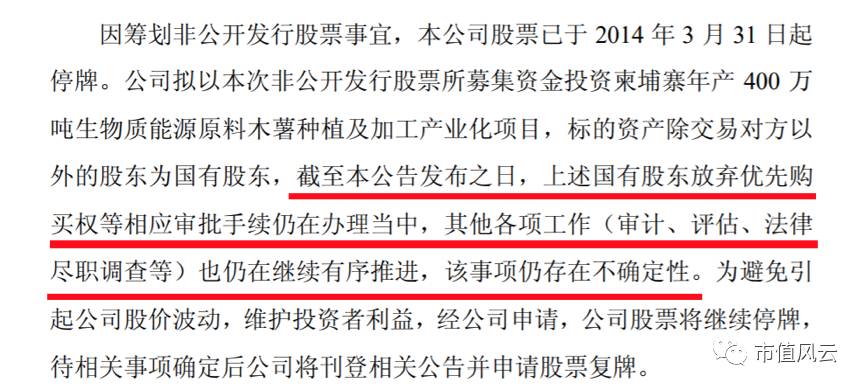

2014年3月绿景控股停牌筹划重大资产重组,拟投资柬埔寨年产400万吨生物质能源原料木薯种植及加工产业化项目,最终于8月流产,原因竟然是标的资产交易对方以外的股东均为国有股东,不同意放弃优先购买权,然而一个星期前还公告国有股东放弃优先购买权的审批手续还在进行中,煮熟的鸭子都能这么飞了。

重组失败后公司承诺6个月内不再筹划非公开发行股票及其他重大资产重组事项,2014年9月开始A股牛市迹象明显,许多上市公司都春心萌动,磨刀霍霍向韭菜。

2015年3月公司公告与首都医科大学附属北京儿童医院签订《战略合作协议书》,合作在全国各地新建及收购儿童医院、妇女儿童诊疗中心、儿童中心等专科医院,公司出资新建及收购的儿童医院授权使用北京儿童医院集团等品牌,纳入北京儿童医院集团统一管理。

风云君从中嗅到了漂浮的荷尔蒙。

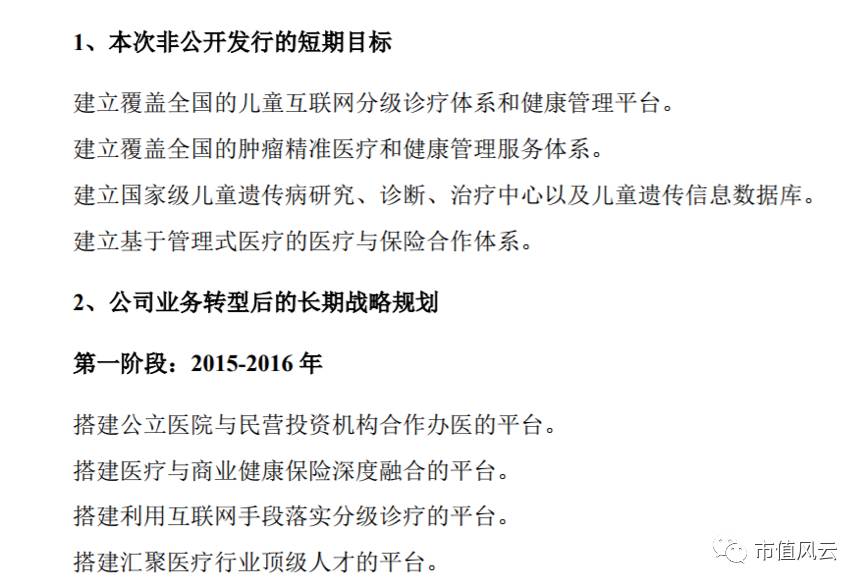

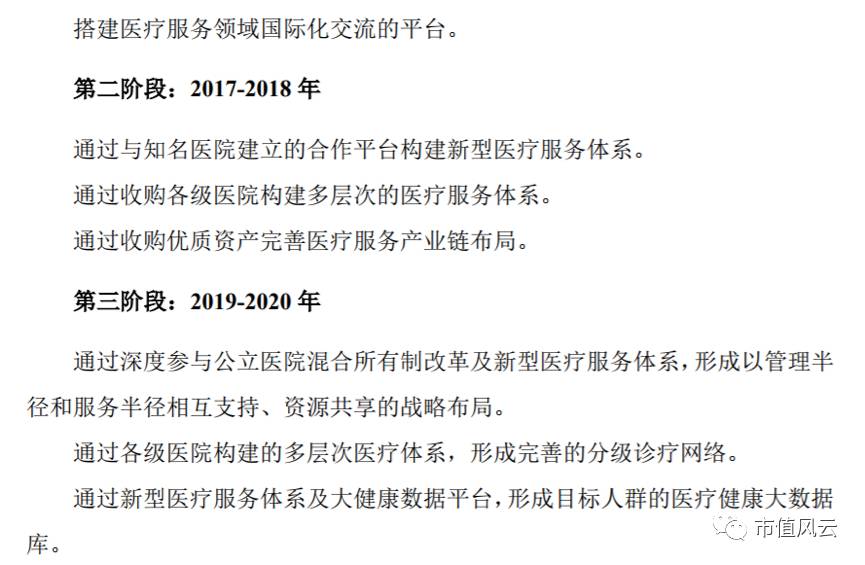

果不其然,9月2日公告定增预案,拟以10.89元/股的价格,非公开发行9.23亿股募集100.5亿元,用于北京儿童医院集团儿童肿瘤医院建设项目、北京儿童医院集团儿童遗传病医院建设项目等。如果定增完成,公司第一大股东变更为天安人寿保险股份有限公司,持股比例20.72%。

消息出来股票涨停,假期归来第一天董事就通知公司,激动了失误了在窗口期买入公司股票了。这给游资一剂强心剂,想想也是哈——董事都激动到忘法了,指不定后面还有啥利好呢,事能不能成不重要,干一票再说,后面几天几路游资在龙虎榜上杀的是天昏地暗。

据不完全统计,这已是绿景控股第四次准备转型了,俗话说得好“事不过三”。这事能不能成呢?

三、三易其稿终流产,合作方“妻离子散”

2016年也是特殊时期,许多定增延后了,绿景控股也不例外。

先是修订定增计划缩减募资规模,从100亿到74.8亿,项目砍了一些,发行对象也缩减了;

二次修订稿把发行价格定为10.89元/股,仅为当时股价的一半;

第三次修订稿再次将募资规模减小到67亿,勾画了短期和长期美好的蓝图。

2016年12月15日,公司经营范围移除矿产投资,增加医疗健康产业投资、医院管理咨询等,似乎表明万里长征就要看到希望了,2017年1月定增被证监会受理,3月获反馈,结果绿景控股自己不给力了,先是申请延期回复反馈意见。

很快公司收到了证监会的警示函,2016年10月28至11月1日期间,子公司存在一房多卖现象,交易金额1.8亿,影响公司资产、权益、负债。2016年年报营收不到3亿,这一笔就是1.8亿,注水比较明显。

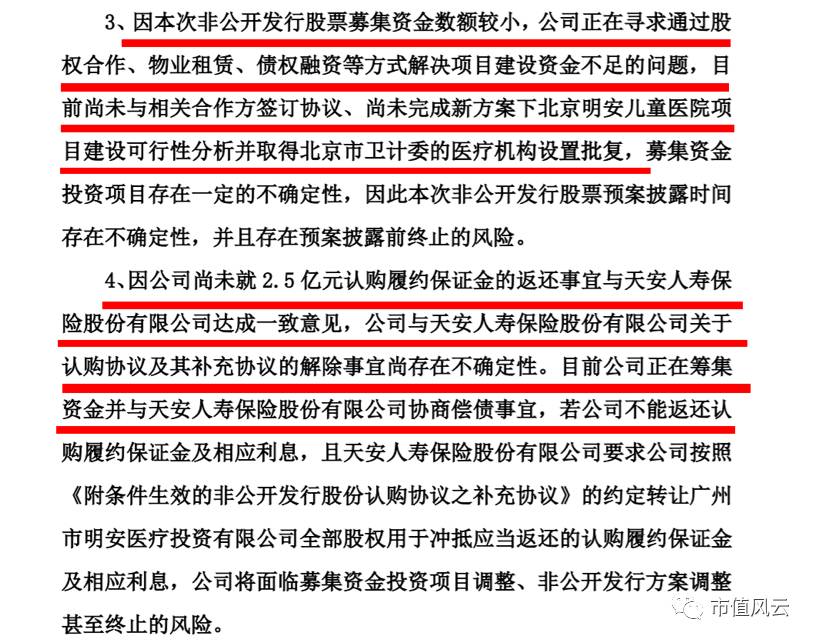

2017年6月,公司股票复牌,公告了项目建设资金不足以及未取得有关部门批复,更爆炸的是天安保险为定增打给公司的履约保证金2.5亿,公司还没有足够的钱归还,三季报账上现金只有1.47亿,净资产1.54亿拿啥还呢?

接着,上市公司以政策、资本环境发生较大变化为由申请撤回定增,合作伙伴不干了——11月30日,公司公告分别收到首都医科大学附属北京儿童医院、北京市儿科研究所《关于终止与贵公司合作的函》,由于客观状况变化,无法实现合同所要达成的内容,从即日起终止双方签订的《战略合作协议书》。

尾声

上市15年转型四次未果,其中在余老板手里转型就失败三次,成为名“壳”——亏一年赚一年缘分啊,不过定增对象可能要说了——吃一堑长一智谢谢啊。

这三季报还是巨亏状态,2017年亏几乎是板上钉钉了,也没啥好资产可以卖了,2018年为不戴帽有啥高招?

尤其是看到余老板控制的广州天誉已将持有的98.2%绿景控股股份质押,也是手头不宽裕了。

余老板主导了三次转型未果,下一步是再出新剧本,还是成为别人剧本演员?