奇怪,“意外险”不能保意外还能保什么?甚至很多加入保险行业的新人,自己都没有认真阅读过保险条款,就开始在市面上销售百万身价险。关键是出险以后真的能赔吗?

意外险通常指意外伤害险和意外医疗险,前者是身故赔付保额,伤残根据伤残等级按保额的相应比例赔付,后者则是报销实际医疗费用。

在老百姓的眼里指的是综合意外险,只要是因为意外(不是主观故意)造成的身故、伤残和医疗费用都能赔付。

而很多代理人说的意外险是意外伤害险,甚至只保障全残或身故!比如,现在最流行的百万驾乘险。缴费10年保障30年,年交仅1500左右,甚至低的只有1000出头。有事赔付百万,无事返还全部保费,还有“利息”。相当于“免费”得百万保障,多好,良心产品啊!

如果你买了这么一款貌似很不错的意外险,感觉万事大吉了,那就大错特错了!

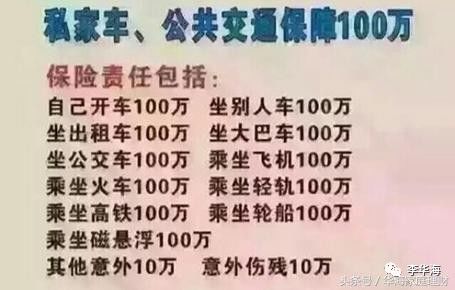

相信很多人见过与上图一致或类似的吧?下面以此为例介绍:

①如果在公共交通工具或者自驾车时,人挂了,那么真的可以给家里人留100万。

②如果人没挂,也没有那么倒霉导致全残。比如二级伤残,已经很严重了吧?只能赔付9万!(这个只有其他意外赔付,10万*90%=9万)。

③如果不在交通工具上,被车撞了或者花盆砸了。那么这个保险最多的可以赔给家里人10万(其他意外)。

④什么,意外医疗费用?对不起,一分钱也没有。

现在发现问题没有?是不是和原来想的不一样?基本上类似保险都这样。所谓“百万”只有在“驾乘”交通工具并且全残或者挂掉时才能拿到!

另外,我们平均每天“驾乘”交通工具的时间有多少?有事发生但没有“挂掉”怎么办(毕竟在意外事故中,身故或全残的是极少数)?交通工具之外的意外怎么办?

我不太推荐百万驾乘险,尤其是在没有其他意外保障的时候。很多客户没那么了解保险,在心理预期能赔100万甚至几百万时,结果只能赔几万甚至一分钱也没有,实在无法做到心安理得。

所以,购买意外险一定要分清,你买的意外险保不保障伤残(按伤残等级比例赔付)、是否只保障专项意外(如交通工具)、包不包含意外医疗(免赔额、赔付比例)等等。

意外险是非常便宜的,通常30万综合意外险年保费200元左右,有的百万综合意外险仅400多元。保费都不高,关键不在保费多一点少一点,关键是一定要把保障做全,小到意外门诊、住院医疗,大到意外伤残乃至身故责任等等。