周末采访了一位专门做重组股票的私募基金经理Y。Y介绍到,他今年上半年已经重仓江南嘉捷(601313.SH),因为他判断这只股票最可能成为360借壳的标的。我很感兴趣,问他怎么做到的。他把思考的流程作了一番讲解。姑且不论他是否真的如此行动,但整个思考的过程,非常值得借鉴,而且这个方法论完全可以复制。我们在这里引用Y的原话如下。

本文干货十足,请大家先保存收藏,细细品味。未来亦可指导投资实践。

券商

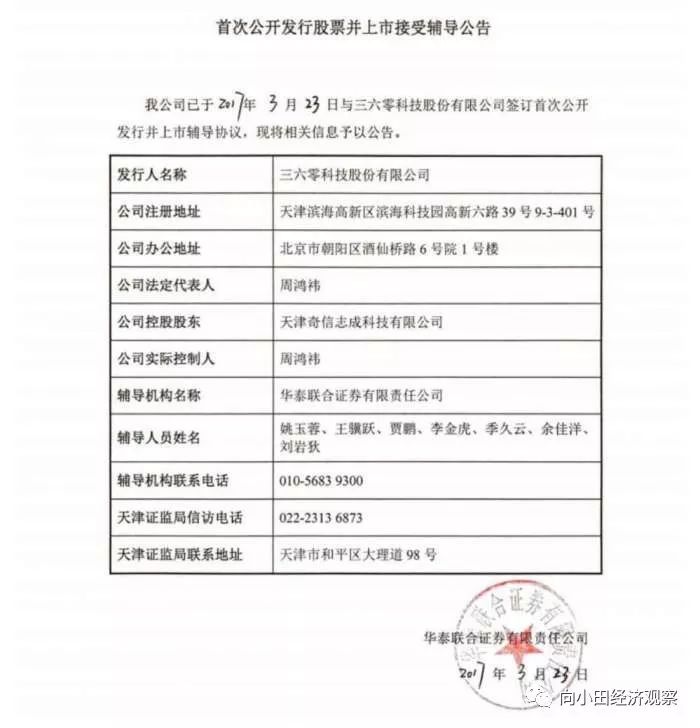

第一个动作很关键。360自私有化开始,我就密切关注其投行是哪家。很早网上就传出,是华泰联合证券来做360项目。到3月份,天津市证监局还挂出一个辅导公告(如图),指出华泰联合证券是360项目IPO的辅导券商。

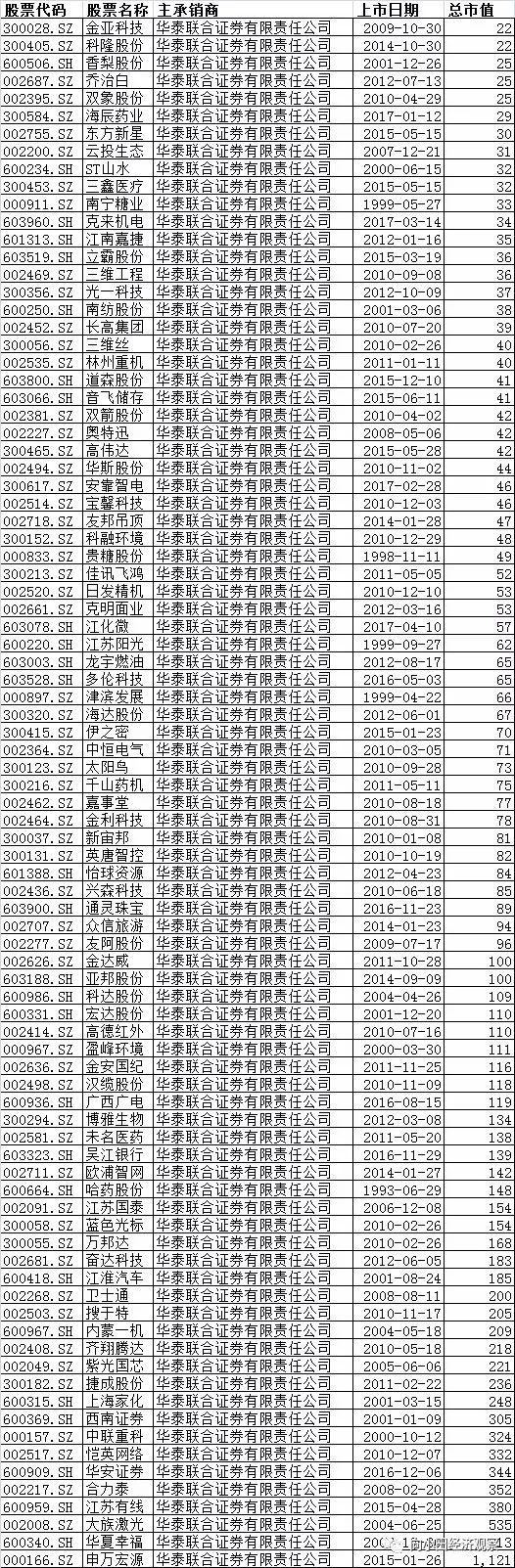

当然这个IPO辅导是虚晃一枪,最后还是借壳。但这个基本上已经明确了,360无论是IPO还是借壳重组,财务顾问都是华泰联合,这个跑不了了。于是我想:如果360要借壳的话,肯定是要向投行问一个最熟悉的上市公司。那么,什么是华泰联合最熟悉的上市公司呢?一定是华泰联合保荐IPO过的。因为保荐过IPO,才对公司知根知底,门清,也和上市公司老板的关系如铁,毕竟是一起熬过了那么多日日夜夜,一起担惊受怕,一起喜极而泣的。所以我就把所有华泰联合保荐IPO的上市公司拉了一个清单(如图,截至2017年4月),扣除联合保荐的,共计88家。

一下子从3000多家目标减少到了88家,范围大大缩小。

选择合适的壳标的

借壳的话,对壳公司有诸多要求,寻找合适的壳公司是借壳上市中最关键的步骤之一,关系着借壳上市的最终目的能不能实现。因此,这些要求都可以成为我们再进一步缩小范围的工具。

首先第一条:创业板不能借壳。我们从上表中把创业板公司全部剔除(表中用蓝色划出)。

第二条,壳公司的市值。对借壳方来说,壳公司的市值越小越好。因为壳公司市值大,将大大摊薄被借壳公司股东的权益。也就是说,找个小市值的能使得360股东的利益最大化。现在一般选择壳公司都是在20亿-30亿之间,为了防止一下子剔除太多,给自己留有余地,我们把范围扩大点,把市值50亿以下的保留,50亿以上的剔除。毕竟,现在借壳找50亿市值以上的,那几乎没有。而且360这么好的优质标的,议价能力很强,绝对不可能去找一个大市值公司去借壳,让这么多人搭便车。(表中用褐色划出大市值公司)。

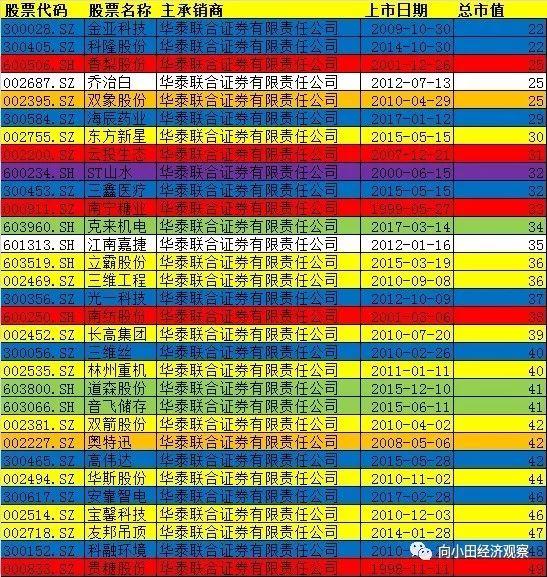

第三条,剔除国有企业。国有企业卖壳,过程审批很复杂,要取得实际控制人、国资委审批。360绝对不可能去找一个国企借壳,本来就是追求速度,不会自己给自己找这么多麻烦。我们看看剩下的公司里面,哪些实际控制人是国资。

香梨股份:财政部。

云投生态:云南省国资委。

南宁糖业:南宁市国资委。

南纺股份:南京市国资委。

贵糖股份:广东省国资委。

这些全部剔除(红色部分)。

第四条:过去到处卖壳,各种重组,历史沿革复杂的,剔除。这里就把ST山水剔除了(紫色部分)。

第五条:刚刚上市的,不可能借壳。一般来说,上市不满三年,几乎不可能卖壳。一方面,上市不满三年,大股东限售股都还没解禁。一方面,上市时间不长,很多上市公司还没沦落到要卖壳的地步,即便是经营不善,很多大股东都有这种想法:扶我起来试试,我还行。

当然,也有个案,所以我们这里为避免误伤,缩小范围,先剔除上市不满2年的。(绿色部分)

第五条:刚做过再融资/增发的,或者以前就重组成功过的,或者近期重组失败过,不适合做壳。

刚做过融资,账上一堆钱,或者重组过,引入了一群股东,还把股本扩大了。这样的标的是不是当壳的。我们看了一下,有哪些呢?

东方银星:2017年刚卖壳。

友邦吊顶:2016年7月增发。

宝馨科技:2014年已经重组过,收购了新资产,换了新实际控制人。

华斯股份:2016年11月增发。

双箭股份:2016年2月增发。

林州重机:2015年7月增发。

立霸股份:2016年8月跨界重组重组失败。(批注:这家也是潜在壳标的,未来可能还会重组,但作为360借壳的标的可能性就很小了)

长高集团:2016年7月收购资产重组失败。

三维工程:2016年8月发行股份收购资产重组失败。

这些全部标注黄色部分剔除。 图是我们剔除的结果。

这样我们就只剩下了4家公司,分别是乔治白、双象股份、江南嘉捷、奥特迅。这4家公司,市值小,而且自IPO以来没有在市场上融过资金。

进一步分析

上市公司或其控股股东被处罚,也会让壳失去吸引力。2016年,双象股份将工业废渣交给他人处理,后被丢弃于路边,被无锡市法院罚款500万。

奥特迅2015年因董事长接受司法强制措施,没披露,被证监会立案调查。后被深圳证监局给予警告,并处以30万元罚款。按照重组新规,这种公司也不适合被借壳了。

这样就只剩下了乔治白和江南嘉捷两家公司,一家在温州、一家在苏州。

这两家都可能卖壳,书面分析只分析到这里。其实,再筛选一下就很简单了(网上流传的雇人跟着周鸿祎,看他出差到哪里比较多,不管是不是真的,这个想法就很有意思。具体我怎么做的,在这里不说太多)。现在真相出来了。乔治白虽然不是借壳标的,但是也可能成为其他资产借壳的潜在选项。

我就是这样选到江南嘉捷的。

延伸阅读:

360借壳,江南嘉捷复牌后会有多少个涨停?

来源 | 独角兽智库,ID:dujiaoshouzhiku

江南嘉捷复牌后或有20个涨停

江南嘉捷本周四晚还公告称,公司股票暂不复牌,在取得上交所审核意见、公司回复并及时履行相关信息披露义务后,再申请复牌。今年10月该司曾公告,自10月12日起继续停牌,预计停牌时间不超过两个月。

那么,江南嘉捷复牌后会有多少个涨停?

据我APP分析,A股目前互联网公司加权平均市盈率为85倍。作为一个在A股稀缺的互联网一线公司,360在A股具有稀缺性。如果按照80倍市盈率计算,以最近承诺的3年年均约30亿元净利润计算。那么360的估值预计在2400亿元左右。从93亿美元(最新汇率折算614亿元人民币),到2400亿元,也要涨3倍,那么差不多将有12个涨停板。

此外,由于360这种涉及重大无先例的重组事项,如果市场情绪高,给予更高估值的话,也不排除到20个涨停的可能性。

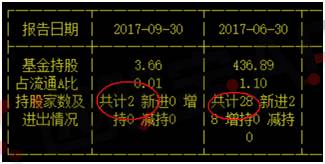

两只基金重仓江南嘉捷

哪些基金三季度重仓了江南嘉捷?

我查询显示,三季度末共有两只基金分别重仓布局江南嘉捷,分别是广发鑫源混合A和广发鑫源混合C,根据披露均各自持有江南嘉捷2.76万股。

此外,三季度共有26只基金卖出了江南嘉捷。

还有哪些优秀壳股?

360正式借壳回归消息引爆参股公司板块,但是大佬不是你想傍就能傍,从江南嘉捷看一只优秀壳股应该有哪些素质?

此次360借壳的江南嘉捷创建于1992年,为一家江苏民企,于12年1月在上海主板上市,期间公司一直主营电梯、自动扶梯等相关业务。

根据公司最新披露的三季报显示,公司17年前三季度净利润4483万,虽然为正,但却同比大跌65.6%,这也是公司卖壳的重要原因——电梯行业前景不甚明朗,筹划主业转型。不过公司资产负债率不高,仅35.38%。

停牌前公司总市值34.9亿,自15年牛市高点下跌超65%。股东名单显示,公司前十大股东合计持有公司50.61%股份,其中其一大股东金志峰持有20.75%。

公司经营平稳,公司及实控人不存在被证监会处罚的情形。

而以上正是作为一个优秀壳股的特质,总结来看,主要有以下几点:

1、市值较低,一般不超过一百亿(占比八成以上),资产负债率较低,借壳重组成本较低;

2、股权结构合理,不会过度分散(沟通难度大)或过度集中(卖壳预期小),多数大股东持股比例不超过50%,历史数据三分之一大股东持股比例低于30%;

3、民企。国企由于审批流程复杂,借壳周期和成本较大;

4、主营传统,行业过剩,未来增长空间匮乏,容易存在转型和卖壳预期;

5、没有被管理层处罚的情况,此前多个案例由于公司或实控人出现问题,而导致终止借壳和股权转让;

6、非创业板,创业板不能被借壳;

7、上市日期相对较长,题材相对冷僻,不存在重组等其他事项。

经过我初步筛选,主要以下相关标的:

360借壳案的出炉,是否预示着中概股回归的通路已经开启?

来源 | 向小田经济观察