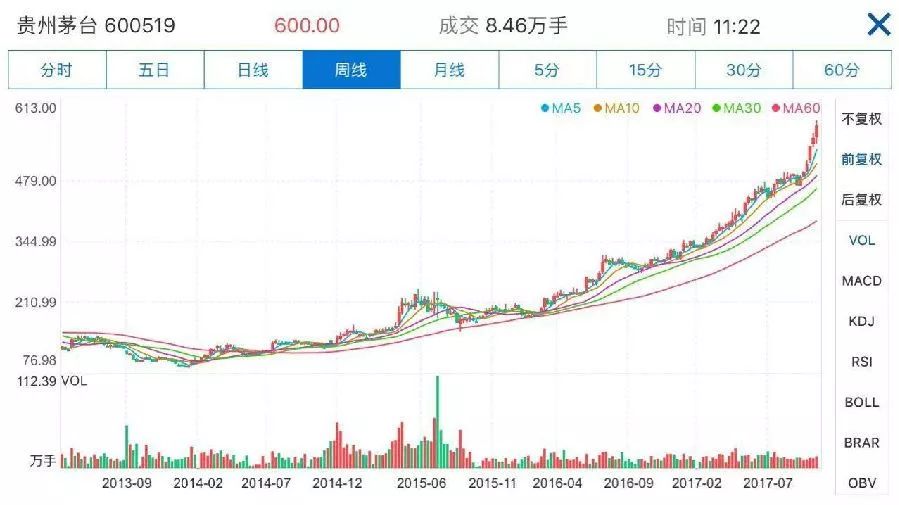

10月26日,贵州茅台开盘大涨近7%,股价突破600元大关,再创历史新高,总市值达7600亿元。

25日,贵州茅台刚发布了亮丽的三季报,前三季实现净利润199.84亿,同比增长60.31%。第三季度净利同比增长138%,超出市场预期。

从三季报可以看出,贵州茅台遭到了证金公司、奥本海默基金等机构的小幅减持,证金公司持股比例从1.97%下降到1.56%。然而,市场对贵州茅台仍旧热情高涨,多家机构对贵州茅台给出了推荐评级。

中金公司:12个月目标价845元

高端白酒消费的潜能才刚刚打开。茅台等优秀品牌主导的高端酒市场迎来爆发性增长,茅台的提价趋势不会改变。上调12个月目标价至845元,对应2018年30倍P/E。

申万宏源:目标价750元,维持买入评级

茅台酒的收入增长将由以量为主,切换到量价齐升,加上系列酒的稳定增长,2018年公司的收入和利润仍将维持高增长态势。预测2017-19年公司EPS为20.09、26.18、33.08元,同比增长50%、30%、26%,上调一年目标价至750元,18年合理估值区间25-30x,维持买入。

中泰证券:增长点清晰,稳健投资的首选

自去年下半年以来,茅台酒价格快速上涨,飞天茅台一批价由860元上升至近期1450元。根据我们的观察,1300-1500元的茅台需求依旧强劲,彰显出茅台酒强大的品牌张力。茅台先行指标生肖酒价格依旧坚挺,飞天茅台提价预期尚未落地,业绩加速增长依旧值得期待。中长期来看,我们认为茅台酒总体供应偏紧,未来2-3年公司收入复合增速可达20%以上。

安信证券:市场旧思维低估了贵州茅台的新成长

对茅台短期和长期业绩增长的判断仍然有较为清晰的依据(产能)和较为可靠的逻辑(需求的持续增长),大的逻辑框架下,公司将长期是中国最优秀的消费品公司。基于实际需求的持续增长,我们认为公司将长期整体处于“产决定销”的良性通道,产品结构和渠道结构贡献额外增量,巨大的渠道利润将成为平滑业绩的重要资源。

更多市场观点请下载优顾炒股APP,这是国内最大的模拟炒股平台。提供极速股票行情、全面财经资讯。10万模拟资金免费送,边玩边学,助你成为炒股高手。