12月6日,广药集团董事长李楚源出席某会议时表示:国家863计划研究结果表明,喝王老吉可延长寿命大约10%。对此说法,华大基因CEO尹烨点赞认同且给出掌声,虽然事后他澄清点赞为“礼节性点头”,但无疑也吸引了大家对华大基因的关注……

本文3708个字,大概7分钟读完。

金融八卦女频道每日为你送上有态度、有温度、有深度的精彩内容,欢迎置顶关注,八妹等你

作者:薛云奎

来源:微信公众号 薛云奎

会计造假、会计差错、统计差错

11月27日晚上收到一记者朋友的微信询问,说华大基因“2015年招股书申报稿的统计口径为公司生产过程中实际检测的样本数(对内口径),即‘上机数’;2017年招股书的统计口径为实际交付客户的检测报告的样本数(对外口径),即‘报告数’”。这个统计口径的变更,是否属于会计方面的重大变更呢?我回答说这与会计变更无关,会计只关乎公司货币计量的部分。

什么是会计造假?如果公司财报未能在所有重大方面公允表达公司资产的价值及其利润,也就是说公司有多少钱(即资产价值)以及赚多少钱(即净利润)的计量有失公允,那么,这种不公允就有可能涉嫌会计造假。至于过程中虽有差错,但最终结果确并未有失公允,那么,这种过错最多只能算是会计差错而非会计舞弊。

华大基因目前所涉及的问题是公司实际检测样本数和实际交付客户样本数的差异。检测的样本数可以看成是公司产品的生产数量,而实际交付客户的检测报告样本数可以看成是公司产品的交付数量,虽然这二者直接关系到公司销售收入的公允计量,但却不能就此断定它是会计造假,甚至说不上是会计差错。如果销售收入金额正确,只是产品数量统计口径出入,那么,这最多只能算是统计差错而非会计差错。如果数量正确、单价正确,但销售收入的金额计算错误,那么,这种错误便可定义为会计差错。

当然,无论是否属于会计差错,如果同一家公司先后上报证监会的两份招股书的产品数量出现如此重大出入,这就难免不让监管机构怀疑其收入有重大造假嫌疑。因为销售收入的计算直接与产品的数量和单价相关。公司在IPO申报资料中出现如此重大的数量差错,无论最终调查结果是否证实销售收入造假,但都表明华大基因在基础管理方面存在重大缺陷和过失,公司管理之混乱也可见一斑。

华大基因:小财报vs大市值

华大基因(300676.sz)从报表上看又是一家匪夷所思的“小财报大市值”公司。2016年度公司销售收入17.11亿,净利润3.5亿,是一家芝麻绿豆大小的公司,但目前市值却高达763亿,净态市盈率高达218倍。即使追溯过去12个月(TTM)的盈利4.15亿,其动态市盈率也高达183倍。

根据IPO资料:华大基因成立于2010年,今年7月14日上市。发行价13.64元。截止到昨天的收盘价,已涨至每股单价191元,上市4个月以来,已上涨超过14倍。目前市值763亿,最高时已突破1000亿。这意味着中国又诞生了一家千亿级的高科技公司。

但如果从销售收入和净利润的增速上来看,这家公司却离千亿市值相距遥远。根据上市前5年的财报数据,其销售收入从7.94亿增长至2016年的17.11亿,增长2.15倍,平均复合增长率仅为16.57%,净利润从0.85亿增长至2016年的3.5亿,增长4.1倍,平均复合增长率32.61%。2017年前三季度实现销售14.47亿,同比增长15.07%。从过去5年的增速来看,这并非是一家高速成长的公司。

华大基因:概念-产品-增长

华大基因,号称“全球最大的基因组学研发机构,将前沿的多组学科研成果应用于医学健康、农业育种、资源保存等领域,推动基因科技成果转化,实现基因科技造福人类”。

华大基因的销售收入,主要由四大产品系列构成:生育健康类服务9.29亿,占54%;基础科研类服务3.29亿,占19%;复杂疾病类服务3.83亿,占22%;药物研发类服务0.59亿,占4%;其他收入1061万,不足1%。

其中,增长最快的是生育健康类服务,2012年的销售收入为0.92亿,5年增长了10倍,平均复合增长率58.78%;基础科研类服务收入较之2012年略有下降,2012年为4.2亿,目前为3.29亿;复杂疾病类服务从2.33亿增长至3.83亿,平均复合增长率10.5%;药物研发类服务从0.48亿,增长至0.59亿,平均复合增长率4.2%。由此,如果说这家公司有价值,在未来还主要看好它的生育健康类服务增长。

从销售地域分布上来看,中国大陆地区的销售13.02亿,占销售收入总额的76%;港澳台及海外地区的销售4亿,占23%;其他业务(地区)占1%。自2012年以来,公司在海外地区的销售虽然有所增长,从3亿增长到4亿,但公司销售增长主要源于大陆地区的增长。

由上可知,华大基因在过去5年,保持了持续、稳定的销售增长,平均复合增长率为16.57%。其核心优势或未来增长潜力主要在于生育健康类服务。它是一家以本土增长为主,兼具一定国际竞争力的公司。其主要服务对象包括国内外的科研院校、研究所、独立实验室、制药公司等机构,以及国内外的各级医院、体检机构等医疗卫生机构、公司客户和大众客户。

华大基因:高科技含量

华大基因是否属于高科技类公司?我对华大的基因技术,实在所知不多。但在会计上,判断一家公司产品或服务的差异性或技术含量主要用销售毛利率。其2016年销售毛利率为58.44%,2017年前三季度数据的销售毛利率为59.38%,较之2012年的47.74%,有较大幅度的增长。

这一方面说明公司产品或服务在市场上具有相当大的差异性,另一方面也表明,公司在过去5年的产品竞争能力有较大的提升。尤其是生育健康类服务的提升较快,从56.92%提升至目前的76.41%。但公司其余产品或服务的竞争力却有程度不同的下降。从这个意义上来说,华大基因也可定义为一家生育健康类服务提供商。

华大基因:重营销、轻研发

华大基因:重营销、轻研发

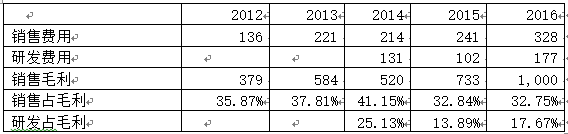

华大基因2016年底在册员工2574人,其中:销售人员735人,技术人员448人。前者占员工总数的28.55%,后者占员工总数的17.4%。

从经费投入上也可看出上述差异:2016年,公司投入销售费用3.28亿,占销售毛利的32.75%;投入研发费用1.77亿,占销售毛利的17.67%。研发投入只及其营销投入的一半。当然,高营销投入也许并非只是华大基因,而是行业内公司一个较为普遍的现象。这与整个行业的制度安排和交易成本有关,另当别论。

华大基因:擅忽悠、弱管理

华大基因:擅忽悠、弱管理

华大基因从销售收入和净利润来看,它只是一家小巧的公司,但品牌知名度很高,社会影响力很大,这也许归功于公司管理层的推广和忽悠,也许源于社会对创新的支持和包容。但遗憾的是这家公司小巧却不精致。自2012年以来,销售收入增长了2.15倍,净利润增长4.1倍,但资产规模却从10.03亿增长至49.73亿,增长了4.95倍。所以,这是一家小巧但却有些臃肿的小公司,从而导致公司管理效率低下。

公司资产周转率从2012年的0.79次,下降为2016年的0.29次。应收款项周转率从7.66次,下降为1.69次。存货周转率从13.62次下降为9.67次。当然,导致资产周转率下降的原因还不止于此。固定资产投资的大幅度增加,以及委托理财产品资金的大幅度增加,也是导致其管理效率下降的主要原因。由此,公司管理效率低下,不单纯是运营层面上的低下,更有战略决策方面的低下。所以,这根本上是一家管理层不擅长管理的高科技公司。

华大基因:盈利质量不高,业绩平庸

2016年度,公司税后净利润3.5亿元,但同期经营活动净现金仅为2.34亿元,仅及净利润的67%。这其中最主要的原因就在于前述的应收款项和存货的管理效率低下所引起。

公司2016年度税前利润4.1亿,其中,源自委托理财的收益0.84亿,营业外收入0.35亿,两项合计1.19亿,接近税前利润的30%。换言之,公司近三分之一的利润并非源自主营业务利润的贡献。

公司股东权益报酬率(净资产收益率)2016年度仅为10.14%,而在2012年曾经高达56.76%。也就是说,在华大基因成名之前,它的确是一家小巧而精致的高科技公司,但连续的融资行为导致其资产臃肿、效率低下,从而沦为一家在业绩层面非常平庸的高科技公司。

华大基因:上市并非因为缺钱

华大基因由于受投资市场热捧,在上市前根本就不缺钱,甚至出现资金剩余。公司从2015年始,只好将剩余资金用于理财,近两年的理财资金分别为:18.83亿和17.25亿,以此获取非常微薄的理财收益,委托理财的收益率仅为4.87%。

股东之所以热捧和投资于华大基因,当然不是因为华大基因擅长理财,可以为投资者带来丰厚的理财收益,而显然是看中了华大基因的高科技概念,而这一概念在上市后可以为公司原股东带来高溢价,从而获得高回报。所以,华大基因是为了上市而上市的公司。但让人不解的是:一家并不缺钱的公司,证监会发审委为什么会批准它上市再融资?这或许是一个值得我们进一步思考的问题。公司上市融资5.47亿,但市值却已然接近1000亿。公司上市前后的负债率均不及20%。2016年和2017年分别为18.38%和16.51%。用成本如此高昂的上市融资资金去委托金融机构理财获取低廉的理财收益,实在让人匪夷所思。

终

当然,我们所给出的以上分析结论并不涉及或针对华大基因股票的任何卖出、持有或买入的推荐。本人的分析只是基于财报分析所得出的片面结论,不足为信。股市有风险,入市需谨慎。