前言:

生产力增长-对于长期生活水准提高的关键推动力自从金融危机以来持续下降,并且一蹶不振。本篇内容将对金融危机时候留下的后遗症,从国家,产业和公司的角度来做阐述。

主要的发现有一下几点:

1. 在金融危机之后的全要素生产力下降的波及范围很广,并且持续作用在发达国家,发展中国家和低收入国家。其中发达国家中的经济投资相比前危机时刻要更弱。先进国家和低收入国家在全要素生产力上的下降相比危机前水平更多。新兴市场则是生产力增速下降。

2. 在最近一次衰退中,发达经济体中的问题可能来自三个因素:第一个,相比之前的衰退,企业的资产负债表是非常脆弱的,加上紧缩的信用背景,拉低了全要素生产力的增长,也限制了在对无形资产上的投资(R&D)。有些个发达经济体在经历这些周期上,内部的公司和银行对于行业间的错配也造成了生产力的下降。第二个,在需求和投资这个恶性循环上也折磨着先进经济体。第三个,升级的经济和政治不确定性可能也导致了TFP的增长,其中以投资的风险承受能力的下降有关。这些个后危机时代的因素渐渐的衰弱。但是还是保持着对生产力的负面影响,特别在欧洲大陆。

3. 危机相关的因素加重了TFP全球的衰退,特别是信息技术的发展潮外溢到其他经济提之后。一个老龄化程度加深的劳动力,特别是在发达国家中,缓慢的人口资本增长率(和21世纪资本论作者皮凯蒂提到的到2050年后只有非洲人口是增加的相吻合)。同时全球化贸易融合的进程度越来越慢。

4. 正视前一次危机的遗留问题是解决近期增长力乏力的好方法,特别是欧洲大陆,金融危机的影响相比其他发达个体要严重得多。刺激需求,包括对企业和银行脆弱的资产负债表的修复,减少政策的不确定性,同时对高回报基础建设的投资,会促进私人投资和风险偏好,进而增加资本有效率。这样做可能会打破现在TFP和投资之间的负循环。

5. 在中长期的角度上,生产力的增长是非常不确定的。人工智能的活跃和其他突破技术是可以想象的,虽然力度和时间非常难以预测。就算做到了这些,生产力也很难回到90年代后期发达国家或者21世纪初期新兴国家和发展中国家的水平。政策制定者要对移民政策和经济结构的治理要更开放,因为这些原因都曾经让TFP大幅增长。

简介:

1. 生产力是生活水平提高的驱动力。特别从长周期来看,特别是在全要素生产力上的提高。全要素生产力指的是在资本要素和劳动力要素上的分配和运用达到很高的效率,进而能够提高经济体中各个组成的活力,并创造循环创造新的技术和提高生活水准。从历史上的工业革命就可以看出。

2. 科技水平的创新和传播。在90年代后期,科技水平的大幅提高,提高了发达国家的生产力。但是自此之后信息技术的发展速度和相对应的生产力提高却一直在走下坡路。

3. 全球金融危机的后遗症,虽然有着大规模的政策刺激,但是总需求还是非常弱。同样的,政策的不确定性和更紧张的经济局面,脆弱的企业平衡表,信贷获取的艰难程度加深,银行资本充足率的下降组成了目前的经济基本面。

4. 主要的问题和路径:从不同的国家角度,不同行业,不同公司层面研究深入了解生产力下行的原因,并从长周期,后危机时代的角度来分析。

全球生产率下降的长短期因素:

1. 停滞的增长和TFP的角色

金融危机后的各国增长力乏力:

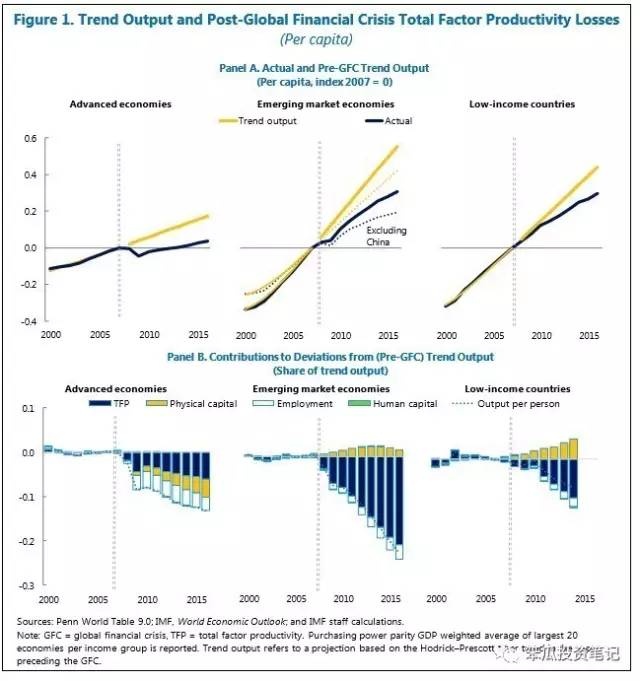

从上图中可以看出产出趋势和实际产出的趋势,实际产出都要明显低于原先的产出趋势。

2. 长期驱动力:

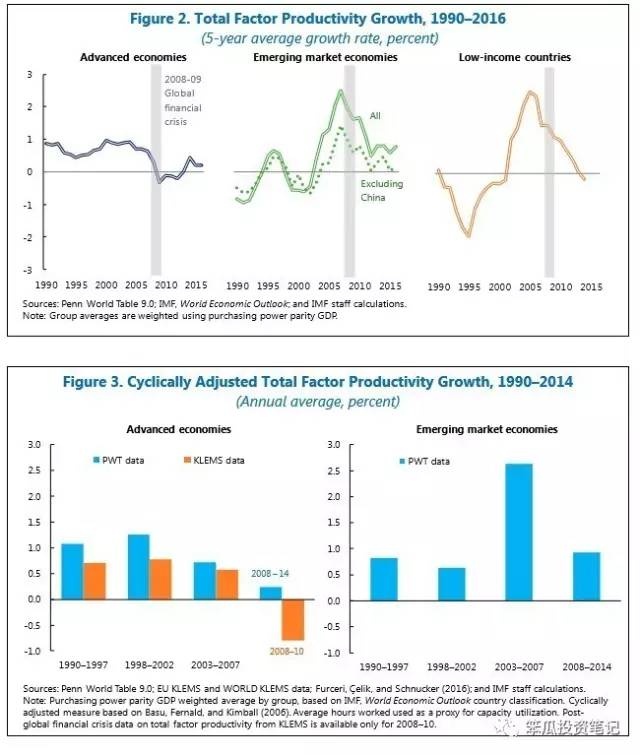

从上图可以看出三个不同的经济体对于增长率的贡献和趋势。

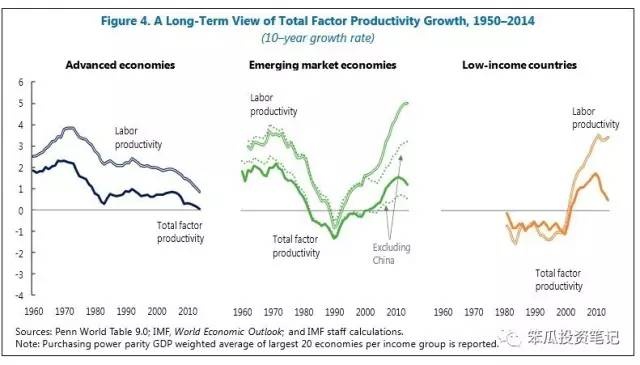

3. 从长期角度来看,发达经济体TFP的增长在最近10年中接近于0。缓慢的资本积累加重了TFP的下降,造成了劳动力长期下降。新兴经济体和低收入国家在劳动力的增长上也有所不同,见下图

发达经济体在2000年之后,保持着可以维持的劳动力下降。新兴国家目前的劳动力增长并没有超过60年代,70年代的高峰。低收入国家的劳动力增加比较大。

驱动力

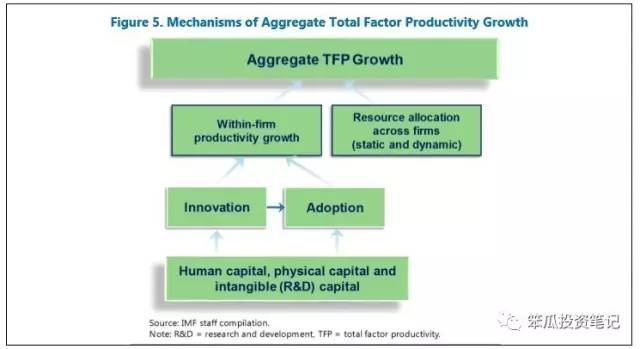

1. 总的TFP增长同时表现了公司中生产力效率的提高和配置合理性。下图简要的分解了TFP增长的路径

2. 全球金融危机和长期趋势的驱动力造成全球增长乏力的驱动路径如下:

A:后金融危机的遗留问题

B:长期驱动力问题

这两个问题造成了TFP的增长被技术应用和创新拖累,因为资本投入的效率在公司内部层面下降,并且分配不合理。

A: 后金融危机的遗留问题:

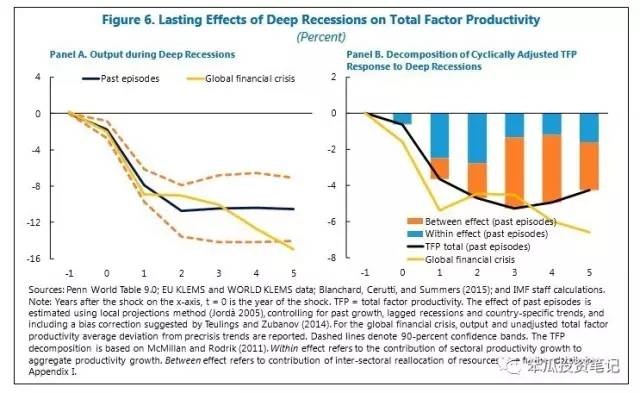

1. 深度危机之后的遗留效果,在发达经济体中,每一次金融危机之后,TFP的下降和产出的下降都是长时间的,并且伴随着长时间的失业率下降,投资下降。

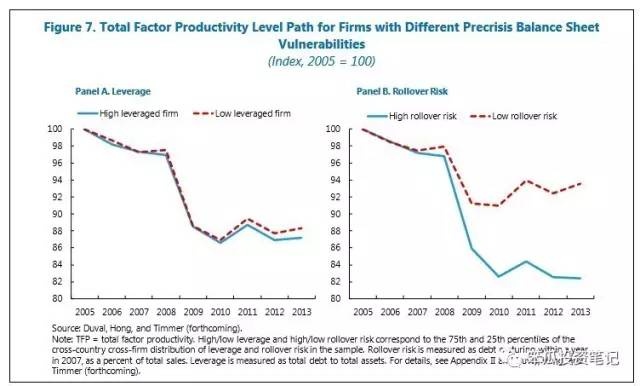

2. 紧缩的信用和脆弱的企业平衡表

上图可以看出杠杆率的下降,以及负债时间的变化

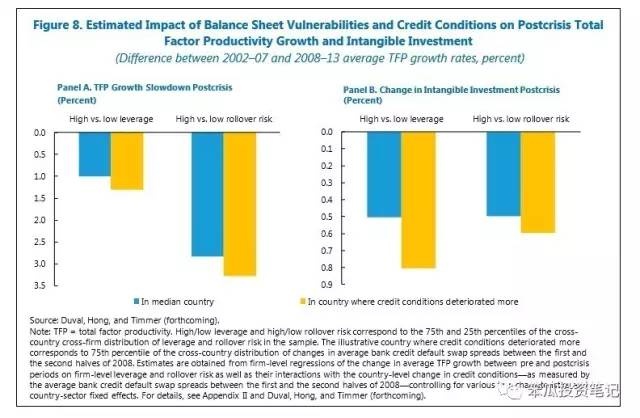

3. 信用情况和无形资产的投资

全球金融危机以来,虽然实行了量化宽松,但是有证据表明脆弱的企业平衡表和紧缩的信用情况同时作用在了TFP上,拉低了整体TFP。

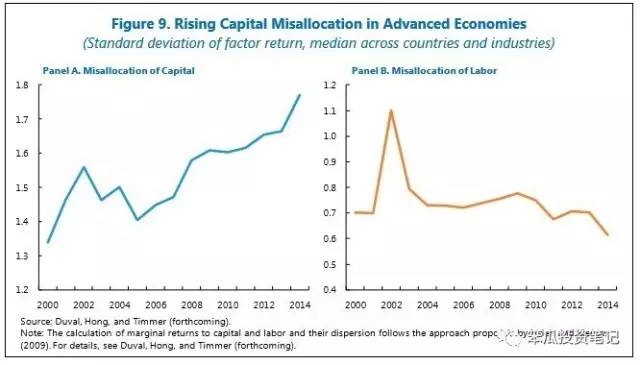

4. 错位的资本配置,危机后特别是一些欧洲大陆上所谓的僵尸企业的救助。

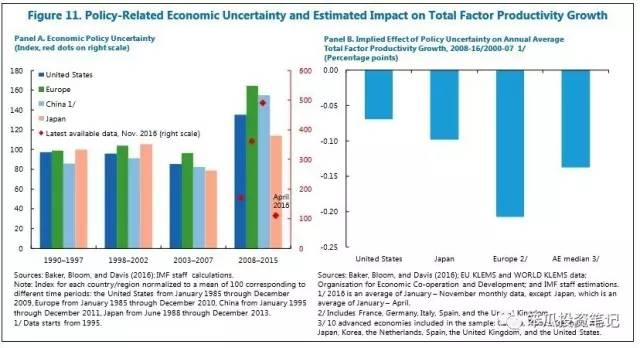

5. 不确定性,政策的不确定性和紧张的经济局面对于投资和生产力上的打压。

从图上可以看出政策不确定性在金融危机之后上升,尤其是欧洲和中国。并且由于这些不确定性对于每一单位TFP的影响。

B: 长期驱动力问题

1. 创新和技术革新的脚步越来越慢

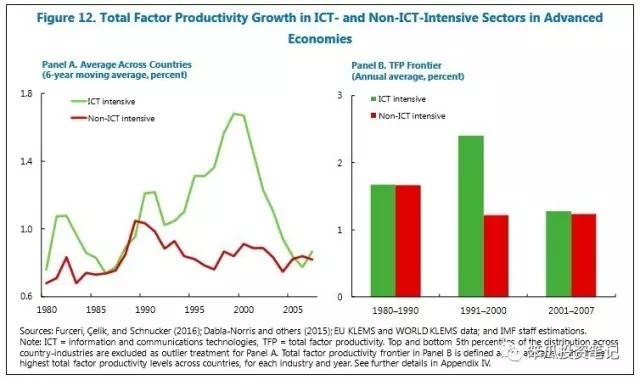

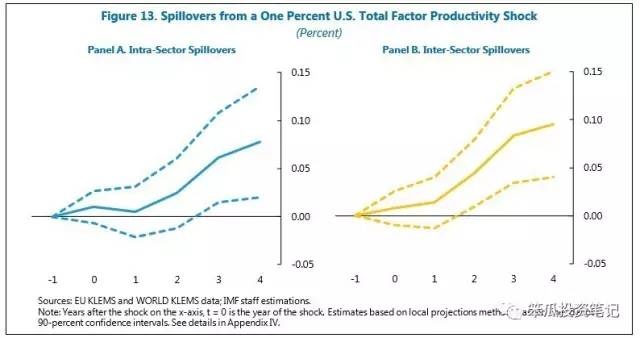

2. 外溢效果

信息交流技术的发展下降从发达经济体外溢到其他国家,从同行业角度,从跨进贸易的角度,都对全球TFP下降做出了贡献。

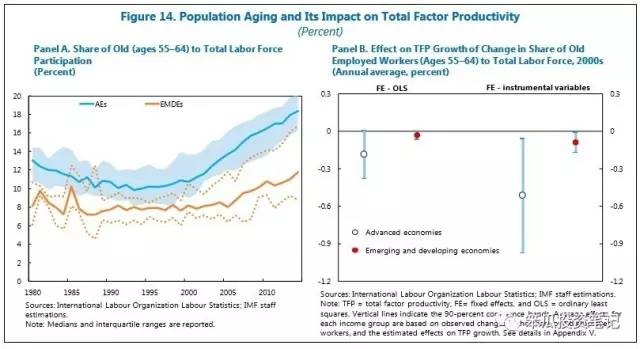

3. 人口老龄问题

同样也是一个长期驱动力的问题,从90年后期在发达经济体上的作用到最近在新兴市场和发展中经济的作用。

从图上可以看出劳动人口的变化比例。

4. 全球贸易下滑

5. 中国在全球贸易中的融合

中国在1990年和2000年在全球贸易中扮演的角色,对于发达经济体TFP的贡献是非常巨大的。但就目前来看,中国在国际贸易中的融合越来越成熟,贸易热度的停滞问题就会变得越来越大,这也会影响发达经济体TFP的增长率。

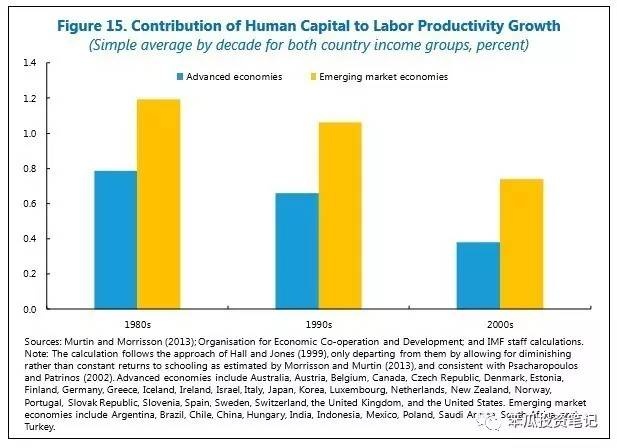

6. 人力资本积累的缓慢

从上图中可以看到人力资本在劳动生产力上的贡献越来越少。(同教育密切相关)

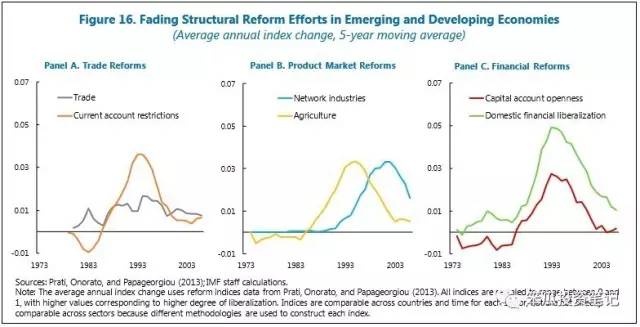

7. 新兴市场和发展中经济体在结构改革上的缓慢

从贸易的角度,服务的角度,金融开放程度来看,目前都有所放缓。

短期补救方法:

1. 提高整体需求,特别是私人投资

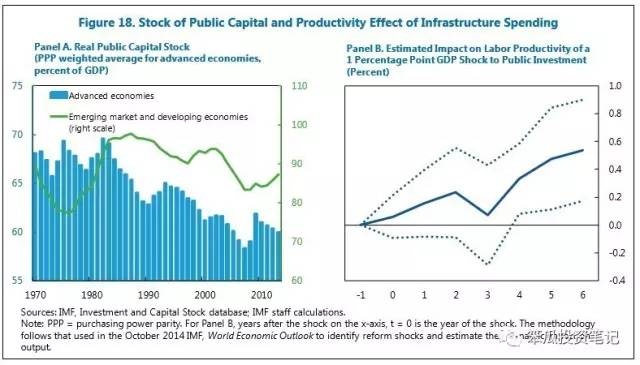

2. 在基础建设上的有效支出

3. 加强平衡表

脆弱的平衡表对于信用的获取成本非常的高,同时也会减少对无形资产的投资和制约一些国家生产力的提高。加速负债表的修复,特别是在欧洲,会增强劳动生产力。

4. 减少经济政策的不确定性

长期补救方法:

1. 创新政策提高技术进步

2. 利用政策来减少人口老龄化的危机(延迟退休,提高技能)

3. 移民政策(劳动力的大迁徙)

上图是关于移民对于劳动力的贡献程度和对生产力的贡献程度。

4. 全球贸易体系的深入化,加深全球贸易能够对生产力提高起到非常关键的作用。

5. 加深对于支持贸易全球化,海外直接投资上的政策扶持

6. 结构性改革

7. 提高人力资本的数量和质量

结论:

持续低迷的TFP增长,没有办法提高生活水准,这样也就无法带动消费,投资,创新这一系列循环。

从上面的陈述来看,全球生产力的下降和放缓不仅仅是因为是结构问题,同时也有在危机时期遗留下来的问题,包括脆弱的公司平衡表和银行的杠杆率以及负债结构。政策上的高度不确定性,已经达到了后危机时代的新高,尤其是欧洲和中国。这些都会导致私人投资的下降。信息技术的缓慢增长也处于低位。

但是提高TFP的增长绝对不能没有政策支持。所以尽快消除政策的不确定性和去全球化贸易的反对声音是当务之急。如果不能,TFP的增长也或许只能指望类似工业革命的发生了。