从散剂到衍生品,白药品牌深入人心

1902年,彝族名医曲焕章先生集民族医药之大成,创制云南白药,七十年代初 云南白药厂成立,1993年云南白药改制上市。24年间云南白药营业收入从0.58亿 元上升到224亿元,净利润从0.13亿元上升到29亿元,复合增速分别为29.53%和26.44%,从市值8亿元的小企业成长为近900亿元的国内医药消费龙头企业。

云南白药的发展经历了几个阶段:第一阶段是1973年上市到1999年,4家生产 白药的企业合并,白药统一品牌和销售,奠定了白药的发展基础。这一阶段公司产 品以传统的白药散剂和胶囊为主。

第二阶段是2000年到2005年,王明辉上任总经理,此后担任董事长,打造云 南白药“百年品牌”新形象,走出伤科品牌的单一领域;产品进行更新,推出云南云 南白药创口贴、云南白药牙膏等衍生产品,实现老字号品牌的年轻化跨越;组建云 南白药集团医药电子商务有限公司,构建全国销售网络,营销激励市场化。

第三阶段是2006年至今,构建的三大事业部和商业板块持续发力, 11年间公 司营业收入和净利润复合增速分别增长22%和26%,云南白药这个阶段实现了快速 发展。

品牌创造难度增强的年代,白药已经构建强大品牌护城河。经历第二阶段的快 速发展,云南白药产品从简单的白药散剂到白药系列产品,日化品和中药资源产品,证明了自己的持续创新基因。

以云南白药为基础品牌,公司创造了金口健、养 元青、豹七、日子等各领域细分品牌,2016年胡润品牌榜,公司品牌价值达到226亿元,增长22%,居行业首位。在产品趋同化、信息碎片化的年代,品牌构建日趋 困难,云南白药品牌是强力护城河,以此为基础有望成就更多的产品集群。

2014年以来,云南白药收入和净利润25%左右的复合增速难以再维持,2016年收入增速下降为8%,净利润增速下降为5%。公司第二阶段,产品创新推动公司 发展,目前产品红利正在消退,国企体制已经越来越无法适应新的市场化境,成为 制约白药进一步发展的重要因素。

国企体制的制约表现最为明显的是管理层和员工的激励,以一直在公司十几年 的高管为例,王明辉1999年开始任公司总经理,目前担任董事长,最高薪酬为2010年的67.3万,0持股;杨昌红2001年开始任副总经理,目前担任执行董事,最 高薪酬为2010年的56.38万元,0持股;尹品耀2002年开始任财务总监,此后担任 董秘和副总经理,目前任总经理,最高薪酬为2016年的96.54万元;杨勇2004年开 始任独董,目前任董事和副总经理,最高薪酬为2016年的93.41万。薪酬激励不是 唯一的考量因素,但是若无合理的薪酬体制,人才引进、企业发展必然受到制约。

混改力度超预期,新华都增资254亿元取得白药控股50%的股权。云南白药2016年12月30号公告其控股股东白药控股的混合所有制改革方案公布,白药控股 以254亿元转让其50%的股权给新华都,引进长期战略合作伙伴。混改完成后,新 华都通过白药控股持有云南白药20.76%股权,加上直接持股的3.39%,以及陈发树 直接持有云南白药的0.86%,新华都及其一致行动人持有上市公司25.01%股权。

2017年4月20日,白药控股召开股东会,选举王建华、汪戎、陈春花、纳鹏杰 为董事,同日召开董事会,选举王建华担任董事长,聘任云南白药上市公司的董事 长王明辉担任总经理。4为董事成员王建华和陈春花是新华都方面的代表,汪戎和 纳鹏杰是国资委方面的代表,人员各占50%,但是王建华为白药控股董事长,新华 都董事会分量更足。

白药控股市场化选举高管,云南白药重大事项决策效率提高。本次白药控股所 有成员均以市场化原则进行推选、聘任和管理,所有人员均不具有公务员或参照公 务员管理的人员之身份。我们认为这也是混改的重要意义所在,有望打破原本国有 企业的机制僵局,未来可以期待更为市场化的激励和管理机制。混改后,白药控股 的股东大会将成为云南白药重大事项的最终决策机构,无需再申报国资委,审批层 级下降,决策效率提高。

在剥离白药置业聚焦医药主业后,公司目前业务分为三个工业板块和一个商业 板块。2016年公司实现营业收入224.11亿元,中药资源事业部实现收入9.44亿元; 健康产品事业部实现收入37.57亿元;药品事业部实现收入49.18亿元;医药商业实 现收入132.76亿元。

各事业部产品中,健康产品事业部在牙膏的驱动下,收入占比从2010年的10.63%提高到16.26%;药品事业部中央和透皮产品稳定增长,普药开发气血康等 重点产品,收入占比基本维持稳定,从2010年的23.35%略下降为2016年的21.28%;中药资源事业部持续打造中药材种植季度,并且受益中药材价格上涨, 收入占比从2010年的2.62%提升到2016年的4.08%。

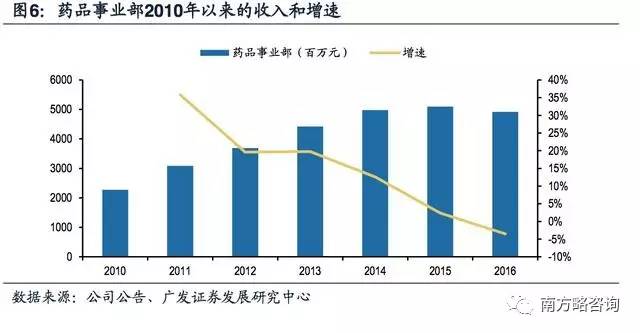

药品事业部主要包括母公司的中央产品事业部、无锡药业的透皮产品事业部和 母公司及丽江、大理药业的普药事业部。2016年,药品事业部实现收入49.17亿 元,同比下降3.51%,主要是母公司收入确认导致的收入下降,预计终端增速维持 稳定。药品事业部中的云南白药气雾剂和云南白药膏,收入规模超过10亿元,在同 类产品中销量第一。

中央产品为主的母公司2016年收入12.42亿元,同比下降5.47%,主要是预收 账款同比增加的原因,一季度预收账款确认收入,收入同比增长20.58%。中央产 品从传统的白药散剂、白药胶囊到白药酊剂、白药气雾剂,受益于新品类的开发,20年来维持了22%的增速。

透皮产品中白药膏收入规模超过10亿元,在同类产品中销量市场第一。白药创 口贴依靠白药止血圣药的口碑,在市场同类产品中击败强力的外资竞争对手邦迪, 市场销量同样排名第一。普药系列产品受到医保控费等药政影响较大,公司针对性 开发气血康等补血养气类产品,目前该产品2016年收入规模已经超过3亿元,收入 增速超过100%,在重点产品的带动下普药板块预计依然可以稳定增长。

我们选取白药气雾剂、白药膏、白药胶囊、白药散剂和白药酊作为白药系列的 代表产品,中智数据库显示2016年白药系列OTC渠道销售为主,占比为80%,医 院渠道占比20%。云南白药为国家5大绝密级配方产品之一,在医药快消市场品牌 和知名度高,客户粘性强,预计白药系列未来依然保持10%-20%的稳定增速。

白药系列历史上多次提价,未来依然存在提价预期。云南白药系列产品,从1997年开始到2009年,有过5次提价。但是2009年至今近10年,白药系列没有提 高出厂价,在原材料、人工成本上涨导致其他品牌产品纷纷提价的情况下,白药系 列产品未来存在提价预期。

健康产品事业部健康产品事业部主要包括白药牙膏系列、养元青洗发水、千草堂沐浴露以及清 逸堂卫生巾系列等。健康产品事业部2016年收入37.56亿元,同比增长12%,其中 的核心产品为牙膏,预计收入占比90%以上,定位高端路线受益消费升级,牙膏成 为国内最成功的日化案例,未来将持续推出新的品类,在消除产能瓶颈后依然保持15%-20%的增速。养元青洗发水、清逸堂卫生巾等其它日化产品目前仅不到5亿元 的收入规模。洗发水已经开发多款产品,日子卫生巾开发东南亚市场,以高端品牌 菲漾主攻国内。在低基数基础上依然有较大市场空间。

品牌功效合一,针对细分品牌开拓的大品类。白药牙膏2016年收入约30-35亿 元,销售额占全国牙膏市场份额16.49%,位居同类产品市场份额第二、民族品牌 第一。针对口腔溃疡、出血的牙膏细分市场,借助云南白药在止血化瘀领域的品牌 影响力,白药牙膏从2004年起步,到2016年成长为30亿以上的大品种。

针对新的细分市场开发中高端产品,白药牙膏依然存在提升空间。云南白药系列牙膏的价格100g均在15元以上,最高的溃清牙膏80g价格为79.80元,价格为其 它普通产品的3倍以上。针对不同口腔问题,开发了修复口腔损伤、口腔清新、口 腔养护、抗敏、去牙渍等系列产品,抢占细分市场,以新品规不断往更高端定位延 生,相比黑人目前21%的市占率,白药牙膏未来依然存在增长空间。

2013年,公司收购清逸堂卫生巾,切入女性用品市场。之后包括养元青洗发 水、采之汲面膜、千草堂沐浴露的开发拓展了公司的日化品类。2015年,中国日化 品市场规模为3116亿元,同比增长6%,公司有白药牙膏的推广经验,其它日化产 品在品牌成熟后有望获得更大的市场。

2015年我国洗发水市场规模为292亿元,同比增长1.74%;我国护发市场规模 为88亿元,同比增长8.64%,市场整体趋于稳定。市场的激烈竞争导致外资的龙头 品牌逐渐丧失市场份额,联合利华、拜尔斯道夫、拉芳、资深堂等企业市场占比降 低。而以国内小众品牌为代表的企业市场份额从2012年的16.3%提升至2014年的22.90%,同比提高6.6个百分点。

云南白药养元青洗发水原本品类较少,现在不断推出包括防脱、控油、止痒、 精油、淘米水等系列十几个品类,产品定位中高端,借助白药品牌的影响力、渠道 掌控能力,有望持续成长。

中药资源事业部是公司2013年新组建的事业部,结合云南当地丰富的中药材资 源,公司已经建立起中药材种植、贸易、加工、提取到保健品开发的全产业链开发 体系。2016年,中药资源事业部收入9.44亿元,同比增长44.91%。

中药资源板块可以为内部生产提供原材料;在中药材基础上开发保健品业务, 公司已经开发包括豹七三七、高原维能口服片等;以战略合作、参股共建等模式先 后打造多个中药材种植基地,并推进云南省中药材种植行业协会工作、出资建设云 药资源网以整合优势资源,疏通购销渠道。

中药资源事业部产业链内存在突破潜力。在中药材源头上,公司目前资源掌控 力度已经有一定基础,未来中药材掌控力度加强。中药材提取,公司对于中间物的 提取很多达到食品级的标准,并且提取受益更高,未来提取规模扩大有望为药企提 供附加值更高的中间体而非药材。中药材贸易,云药资源网已经建立,定位于云南 省中药材交易的平台。中药资源各环节发力,预计未来该板块在目前低基数基础上 持续扩张。

医药商业受益两票制,继续整合省内商业资源

医药商业从2006年的2亿收入成长为上百亿的收入规模,10年来保持了21%的 复合增长。2016年,公司医药商业实现收入132.58亿元,同比增长15.02%,毛利 率为7.84%,同比提高1.48个百分点。

2016年开始两票制在全国范围推行,流通行业整合明显,作为云南省医药商业 的绝对龙头,公司有望受益两票制的进一步推行。2016年云南省流通行业商品销售 额为643亿元,同比增长9.36%。云南白药商业规模仅占省内的20%左右,由于云 南省全国性商业龙头竞争力弱,公司有望保持超越行业的平均增速,进一步提高省 内的分销市场占比。

(来源:乐晴智库)

联系我们合作

2072746815@qq.com

.