原标题:京津冀的下滑与江浙沪的回升——三季度地方经济全景观察

来源:姜超宏观债券研究 作者:海通宏观姜超、于博、李金柳、陈兴

一、三季度地方经济:过半省份下滑,西南强华北落

1.1 过半省份下滑,九省未达目标

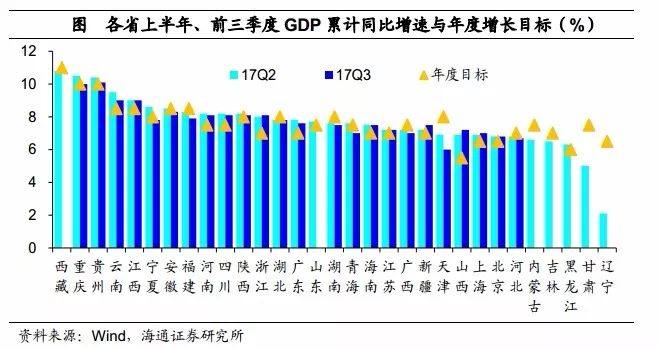

过半数省份经济下滑。目前已有24个省份公布了前3季度GDP及其增速。与上半年相比,各省GDP增速4升5平15降,半数以上下滑、鲜有回升。这与3季度全国GDP增速小幅回落相印证。

九省仍未达年度目标。由于去年底、今年初经济短期回升,各省在年初地方两会制定年度经济增长目标时,较以往更为乐观。17年各省GDP目标增速从过去三年的下调为主,转为半数以上持平、再现上调。但从前三季度的数据看,尚有9个省份未达年度增速目标。其中,天津前三季度GDP增速6%,离8%的年度目标仍有较大差距。

1.2 西南继续领跑,东北华北堪忧

1.2 西南继续领跑,东北华北堪忧

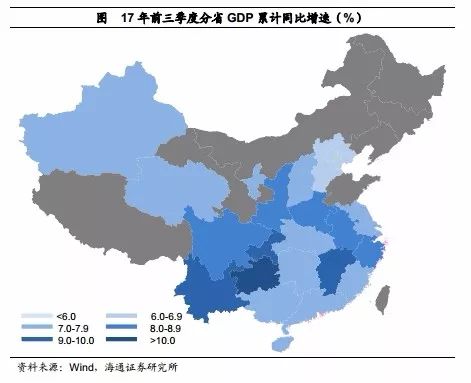

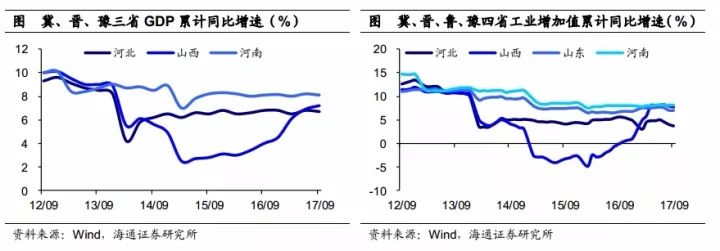

前三季度各省GDP增速保持分化态势。其中西南地区依然保持高增长,虽然上半年领跑的西藏尚未公布数据,但贵州(10.1%)、重庆(10%)仍在24省中位居一二。上半年殿后的东北三省也仍未公布数据,但从三省上半年GDP和已公布的工业、投资等数据看,三省三季度GDP或依然偏低,辽宁垫底几无悬念。华北五省(京、津、冀、晋、蒙)三季度GDP增速不仅在24省中排名靠后(京津冀垫底),也较上半年普遍下滑。华东地区(以江浙沪为代表)则是稳中略升。

二、东北地区:经济逐步回暖,盈利持续改善

2.1生产需求改善,东北经济回暖

17年2季度,东北地区GDP增速在全国排名垫后。目前3季度的数据还未公布,我们预计,虽然东北地区经济增长依然殿后,但将呈回暖态势。

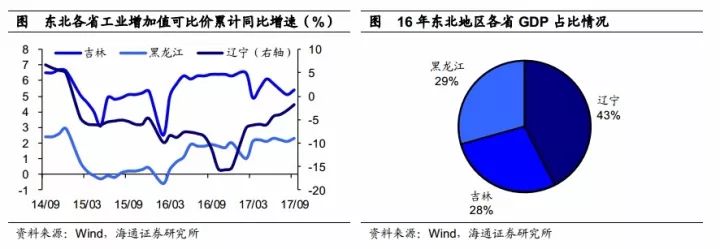

工业生产稳中有进。首先,作为我国的重要工业区,东北地区工业生产稳中有进。3季度,辽宁省工业增加值累计同比增速从2季度的-4.3%升至-1.8%,回升明显;吉林省由5.8%略降至5.4%;黑龙江省则持平在2.3%。而东北地区以辽宁为经济龙头,16年GDP总量中,辽宁省占比43%,约是规模最小的吉林省的1.5倍。因此,3季度东北地区工业生产总体向好。

其次,按照支出法对地区生产总值的核算,GDP主要由消费、投资和净出口三方面因素决定:

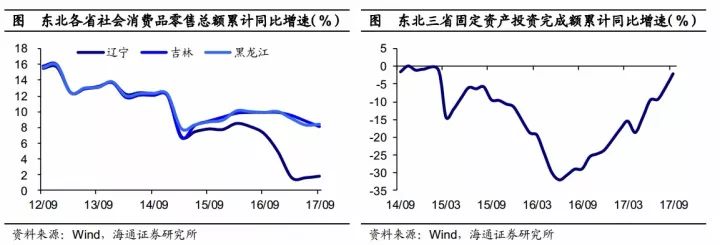

消费增速涨多跌少。3季度,辽宁省和黑龙江省社会消费品零售总额累计同比增速分别为1.8%和8.4%,均较2季度回升,只有吉林省社消增速从2季度的8.8%下滑至8.1%,而由于吉林省在东北地区经济体量最小,社消零售总额仅占辽宁一半左右,影响有限,因此,消费增速总体走高。

投资增速继续上扬。3季度,东北三省固定资产投资完成额合计值累计同比增速-2.1%,较2季度的-9.5%明显上涨。其中,除吉林省累计同比增速下降外,辽宁和黑龙江两省均上涨。

贸易逆差扩大,但影响较有限。虽然3季度东北三省贸易逆差累计值从2季度的141.5亿美元扩大至201.4亿美元,但东北地区经济发展对出口的依赖较小。16年支出法下净出口在GDP中占比约为-10%,仅有消费或投资的五分之一,且对经济增长具有拖累作用。因此,贸易逆差的扩大并不会改变东北经济的向好局面。

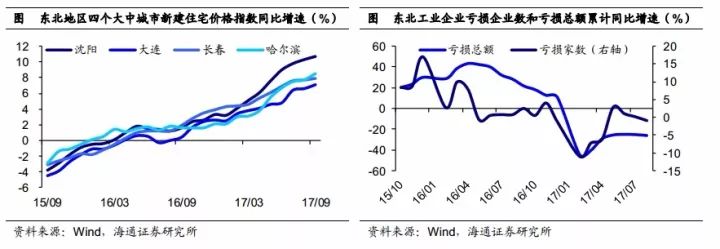

房价增速回升、企业盈利改善。而微观层面的数据也表明东北经济正在回暖,具体表现在两个方面。一是房价走势,3季度沈阳、大连、长春和哈尔滨等四个大中城市房价涨幅均较2季度回升,指向终端需求逐渐回暖。二是企业盈利,东北地区工业企业亏损企业家数累计同比增速从2季度的1%降至8月的-0.9%,亏损企业亏损总额累计增速也从-25%再降至8月的-26.1%。

2.2 工业价格高企,盈利持续改善

2.2 工业价格高企,盈利持续改善

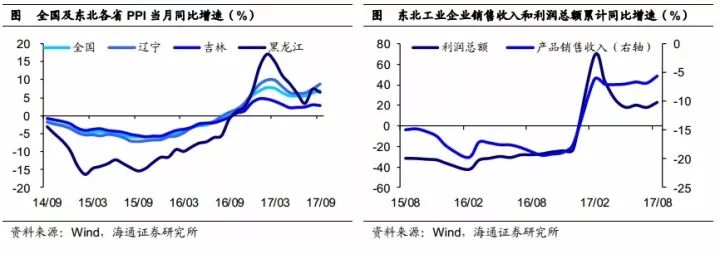

东北地区经济之所以能够企稳回升,主要还是由于近期工业品价格持续上涨,工业企业利润得到显著改善。从工业生产者出厂价格指数上看,17年3季度全国PPI同比增速再创新高,而辽宁、吉林PPI增速也均较2季度回升,仅黑龙江小幅回落。

价格的持续上涨令工业企业收入增加、盈利改善。17年8月,东北三省工业企业销售收入累计同比增速-5.6%,较2季度的-6.6%明显上升,利润总额累计同比增速22.9%,较2季度的20.2%同样大幅上升。

三、华北地区:环保限产来袭,工业生产受限

3.1天津失速下滑,转型遭遇限产

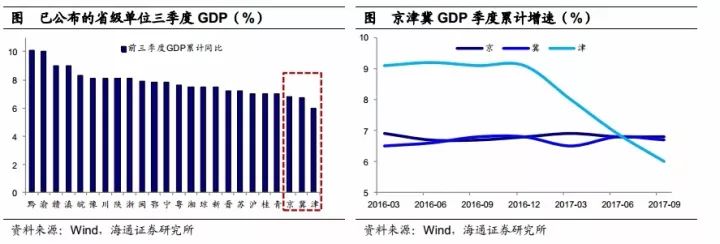

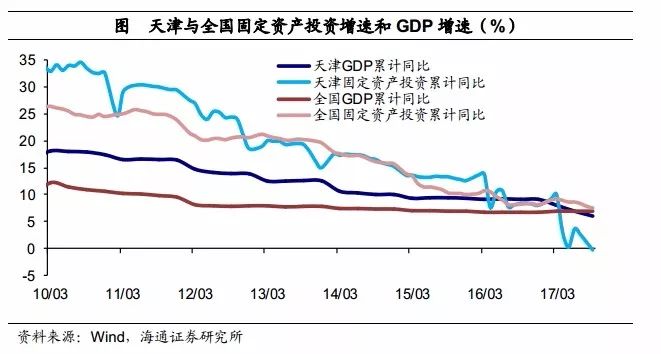

京津冀增速暂垫底。前三季度,京、津、冀三省GDP累计同比增速分别为6.8%、6.0%和6.7%,在已公布的省级单位增速中暂居末三位,与上半年增速相比,有平有降。而尤其值得注意的是,前三季度天津GDP增速不仅垫底,其降幅也位居各省之首。

到底是什么原因导致三季度天津经济失速下滑?

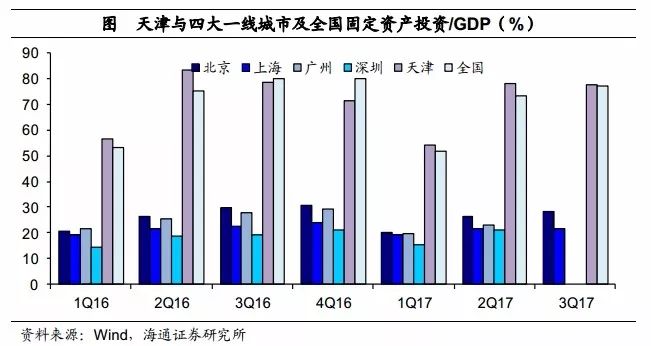

天津经济由工业投资驱动。天津是典型的工业城市,与四个一线城市相比,天津依靠投资拉动经济的特征较为明显。今年前三个季度,北、上、广、深的固定资产投资/GDP比重都仅在20-30%,而天津则高达77.8%,甚至今年以来一直略高于全国水平。

但投资驱动模式似乎已经走到尽头。投资驱动曾为天津带来了经济的高增长。2012年以前,天津的固定资产投资增速保持在在25%以上,远超全国投资水平,带来的是天津GDP每年14%以上的高增长,大幅领先全国。但2014-2016年间,随着投资增速从15.2%腰斩至8%,天津的GDP增速也降至9%左右,与全国GDP增速的差距大幅缩窄。而17年以来,天津的投资增速更是大幅下滑转负,从1季度的10%接连骤降到2季度的3.6%和3季度-0.3%,并拖累GDP增速失速下滑。

三季度天津基建投资下滑,是固定资产投资放缓的主要原因。从构成看,天津前三季度固定资产投资中,房地产与基建投资分别占比18.2%和19.7%,合计占37.9%。三季度,天津的房地产投资增速有所回暖,但基建投资却大幅下滑,累计增速从上半年的16.6%大降至2.1%,固定资产投资则从上半年的3.6%转负。

那又是什么原因导致了天津投资的骤降?

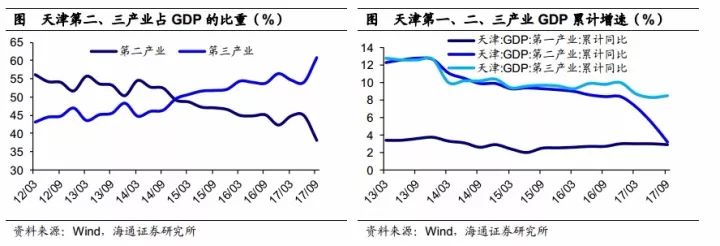

天津经济转型升级,但并非增速下滑主因。一般来说,随着投资驱动的模式转向,以及产业结构出现升级,地区经济增速会出现阶段性下滑。天津早在2015年就已提出要发展高端装备、新一代信息技术、航空航天、节能与新能源汽车、新材料、生物医药及高性能医疗器械、新能源、节能环保、现代石化、现代冶金十大产业集群。从GDP构成看,14-16年,第二产业的占比已从50%以上降至45%左右,而第三产业占比则从不到50%提升到54%。但经济模式转型较为合理的结果是平缓的转变,而非暴跌暴涨式的突变。3季度第二产业占比从一季度的45%骤降到38%,增速从7.2%暴跌到3.2%,很难完全从转型升级的角度解释。

环保限产来袭,天津工业跳水。我们认为,环保限产是主要的冲击因素。针对“2+26”城的《方案》,不少与天津三季度经济直接相关。如6月底前,完成火电行业排污许可证发放;7月底前,天津港不再接收柴油货车运输的集港煤炭;9月底前对所有钢铁、燃煤锅炉排放物限值;水泥、铸造等行业全面实施错峰生产,9月底前备案等。而8月底至9月初天津还举办了第13届全运会,对全市运输、部分工地和钢厂也出台了限行、限产措施。此外,限产也很好地解释了,基建投资为避免下半年受政策停工影响,二季度末冲高、三季度回落的现象。

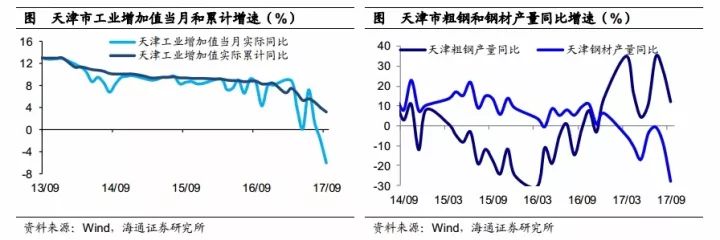

严厉的限产之下,天津三季度工业生产跳水。今年一季度天津工业生产尚稳,工业增加值累计同比7.5%并不算低,二季度以来天津工业增加值稳中放缓,累计同比降至5.6%,而三季度工业生产再度大降,7-9月工业增加值累计增速分别只有5.0%、4.0%和3.2%,甚至9月的当月同比跳水至-6.1%。而从限产影响最明显的钢铁行业看,7-9月,天津粗钢产量增速从34.8%回落到12.1%,钢材产量跌幅则从-0.7%扩大到-28%。

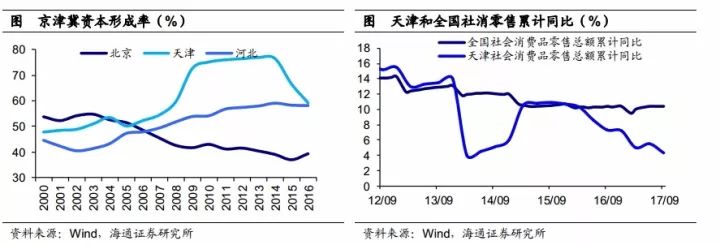

投资只是经济增长三驾马车的一驾,如果消费和出口尚可,也能一定程度支撑外部冲击。环保限产影响的不只有天津,比较来看,首先,京津冀中,天津是GDP资本形成率最高、最终消费率最低的一个,因而投资下滑对经济影响最显著;其次,天津居民劳动收入报酬占GDP的比重只有40%,远低于北京和河北的50%左右,居民收入制约消费能力,从16年初以来天津的社消零售同比从10%下滑到4.3%便可见一斑;此外,全国的出口累计同比已回升到7.5%,北京达10.6%,河北虽然前三季度从上半年的6%下滑到1.9%,但也仍是正值,而天津却从15年9月以来仍是负增,17年前三季度累计同比-5.5%,同样拖累经济增长。

因此,环保限产来袭,暴露了天津过去投资驱动模式的短板,而当前天津转型升级之路刚刚开启,装备制造、高技术产业和服务业等对经济的贡献短期提升,但能否在限产过后依然持续扩大、带动经济质量提升,未来仍待检验。

3.2 河北山西转弱,钢煤景气回落

3.2 河北山西转弱,钢煤景气回落

河北工业经济再度转弱。经济受环保限产影响而下滑的省份并非仅天津一例。3季度河北省经济增速小幅下滑至6.7%,在已公布数据省份中列倒数第二,其工业增加值累计同比增速仅3.7%,也较二季度明显下滑。虽然2季度钢铁行业景气度提升,提振了产钢大省河北的工业经济,但环保限产来袭,令其3季度工业经济再度转弱。山西、山东、和河南的遭遇也与此类似。

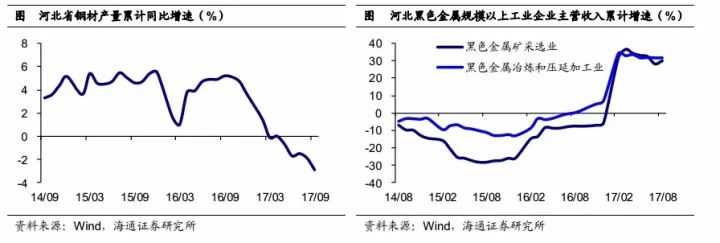

钢铁景气转弱,拖累河北工业。作为钢铁工业大省,河北省16年的钢材产量约占全国四分之一,而河北工业则严重依赖于钢铁行业,黑色金属矿采选业和黑色金属冶炼及压延加工业占其工业收入、利润的比重接近30%。但17年以来,河北钢材产量增速持续下滑,前3季度产量同比增速已降至-2.9%。而产量受限又导致3季度黑金采选、黑金冶炼行业收入、利润增速下滑,拖累工业整体走弱。

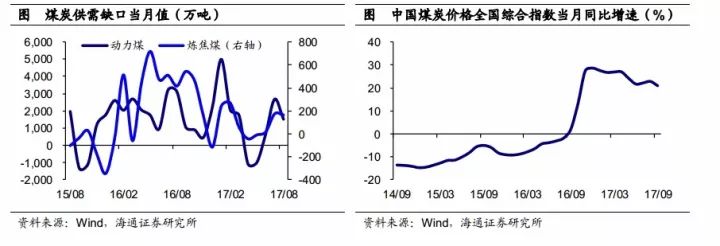

煤炭需求转弱。环保限产虽然没有直接限制煤炭产量,但却对煤炭消费形成制约。17年8月,动力煤和炼焦煤供需缺口(总需求-总供给)均出现明显下滑,限产对煤炭消费的影响开始显现。供需缺口收窄,令此前高企的煤炭价格开始出现松动。9月,煤炭价格全国综合指数同比增速20.9%,较8月的22.8%大幅下滑,也远低于16年12月的高点28.6%。

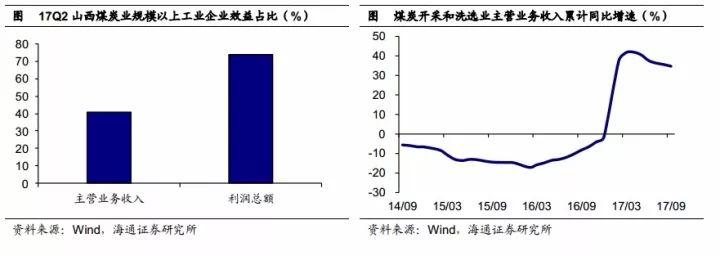

山西工业主要靠煤炭行业带动。17年9月全国原煤产量累计值中,山西省占比25%,仅次于内蒙古自治区。在17年上半年山西省规模以上工业企业中,煤炭开采和洗选业主营业务收入累计值占比41%,而利润总额占比更是高达74%,山西省接近四分之三的工业企业利润由煤炭行业创造。但由于需求受限,价格边际下滑,煤炭企业收入开始减少。17年3季度,煤炭开采和洗选业主营业务收入累计同比增速34.7%,低于2季度的37.6%。而煤炭消费遇冷、煤炭企业经营状况恶化令山西省工业增速下降。

四、西南地区:重庆继续领跑,仍靠投资驱动

4.1 西南经济高增,重庆继续领跑

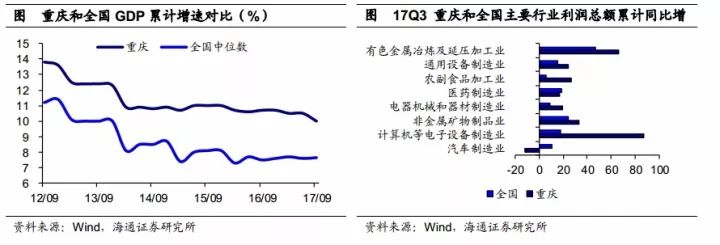

重庆GDP增速近来全国居前,保持领先势头。17年3季度重庆市GDP累计同比增速10%,超过全国中位数水平约2.4个百分点。在重庆市的主要行业中,除了汽车制造业和医药制造业行业利润增速低于全国平均水平,其它行业均大幅领先。

4.2 投资驱动为主,出口仍是支撑

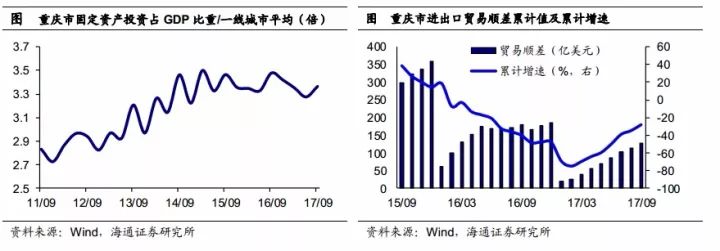

重庆经济高增速主要还是投资驱动模式。重庆市固定资产投资一直较高,固定资产投资完成额占GDP比重维持在60%以上,约是北上广深四个一线城市平均值的3-4倍。如17年3季度,重庆市固定资产投资占GDP比重为一线城市均值的3.4倍。

3季度重庆经济增长也有出口的贡献。17年以来,重庆市对外贸易持续向好,贸易顺差不断扩大。17年3季度,重庆市对外贸易顺差累计同比增速-28.1%,虽仍为负值,但较2季度的-50%已有较大幅度的回升。

4.3 投资驱动仍有隐患

4.3 投资驱动仍有隐患

靠高投资驱动的经济模式,虽能够在短期取得一定成效,但也会留下风险和隐患,长期料难持续,如债务负担过重便是投资驱动经济发展带来的后果之一。

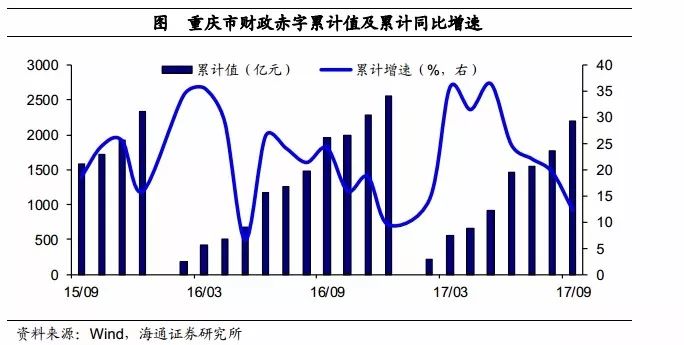

为了筹措投资所需资金,政府不得不扩大支出,使得财政赤字水平上升。17年以来,重庆市财政赤字累计增速普遍在两位数以上,17年中更是达到过35.8%的增速高点。3季度重庆市财政赤字累计2206亿元,累计增速12.2%,增速较2季度有所回落(经济增速同时也较2季度下行)。

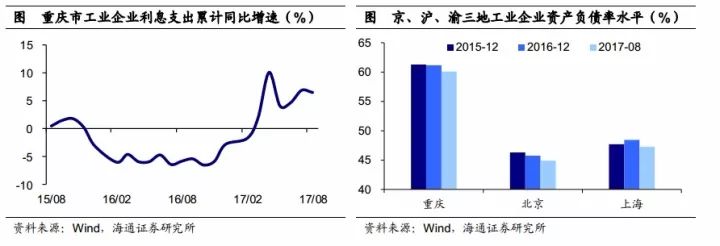

投资驱动模式下不仅对政府支出形成压力,也提高了企业部门的杠杆水平。17年以来,在去杠杆的背景下,重庆市工业企业利息支出增速反而升至高位。17年8月,重庆市工业企业利息支出累计同比增速6.5%,较2季度的4.7%仍大幅提升。重庆市工业企业资产负债率水平同样较高。17年8月,重庆市工业企业资产负债率高达60%,而北京和上海则分别只有45%、47%。

五、华东地区:三产支撑经济,转型才有未来

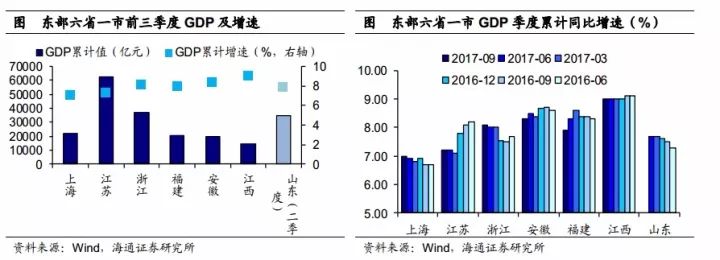

5.1 东部经济稳定,江浙沪略回升

东部经济规模居前,增速居中,增长稳定。东部六省一市(山东、江苏、浙江、福建、安徽、江西和上海),是我国经济最发达的地区之一,其经济体量庞大,占比全国GDP的比重高达39%。前三季度,东部地区经济增速整体处于各省中游,除山东暂未出数据外,上海、浙江小幅回升,江苏、江西持平,安徽、福建略降。

5.2 出口拉动减弱,三产支撑经济

东部地区经济模式与全国其他省份相比有两大特点。一是东部六省一市为出口大户,占我国的出口比重的50%以上。去年年底以来,欧美外需复苏、全球贸易转暖,我国出口也明显改善,东部地区自然从中受益。不过,但就3季度而言,从全国来看出口对经济的拉动较二季度有所减弱,累计增速从8.1%下滑至7.5%,而具体来看东部六省一市,表现也涨跌不一,上海、江苏、安徽、福建继续改善,浙江小幅下降,而江西、山东明显下滑。

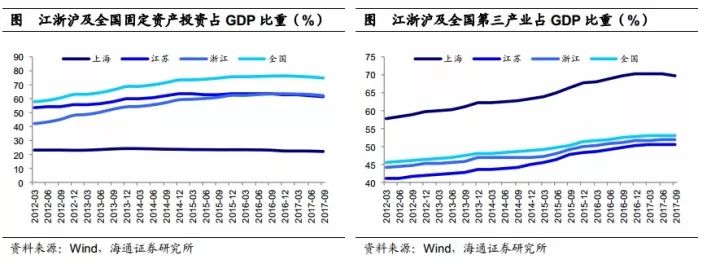

东部省市另一个更重要的特点在于,对工业投资的依赖较低,且及早进行产业升级、科技创新,因而经济更依赖于第三产业。一方面,华东各省的投资/GDP在全国较低,尤其是上海的固定资产投资占GDP比重只有22%,而江苏和浙江比重也仅在60%左右,远低于全国的75%。另一方面,华东各省第三产业占比也较高,其中上海第三产业占比高达69%,而江苏、浙江分别为50%和52%,与全国水平相差无几。

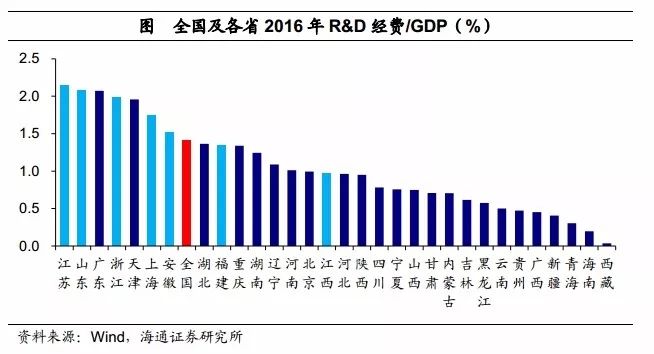

高研发投入支撑三产。从经济增长的驱动因素看,工业由投资驱动,而服务业由人力资本和创新驱动。从研发经费/GDP看,东部六省一市普遍高于全国均值,且名列前茅,其中江苏(2.14%)、浙江(2.08%)位居前二。充足的科研投入为东部地区产业升级以及第三产业的发展提供了人力与技术上的支持。

六、从高增长到高质量,从受供给到补短板

前三季度各省经济表现各异,既是区域增长模式的差异,也是中国经济的缩影:

东北地区三季度经济数据未出,但排名垫底几无悬念。不过,纵向来看,东北经济已从一季度的困难重重、二季度的短暂企稳,转为三季度的逐步回暖,根源在于经济数据“挤水分”以及东北工业企业经营状况的改善。而企业经营状况的改善本质上是由涨价带来的。但随着供给收缩力度下降和总需求的回落,价格的回升将难以持续。

华北地区从一季度的触底反弹,到二季度的大幅回升,再到三季度的明显滑落。其中上半年的经济回升主要缘于前期“稳增长+去产能”之下的工业品“量价齐升”。但随着环保限产来袭,三季度工业生产转为“量缩价涨”,经济也出现了本轮上升周期的首次下滑。

西南地区经济增速持续领跑,其中重庆表现尤为亮眼。但仍应注意到,其经济本质上仍是依靠投资驱动,而重庆市GDP增速自10年以来持续下滑,今年3季度更是创下09年以来的新低,优势正不断被削弱,西南地区依靠投资驱动经济的老路已渐入尾声。

华东地区整体保持稳定增长,并在三季度过半数省份经济增速下滑的背景下实现了小幅改善。虽然外需对华东地区经济的拉动有所减弱,但因在教育、研发等领域的持续高投入,其第三产业保持高增长,为经济增长提供了新动能,也成为经济的主要支撑。

总结来看,得益于地产去库存和工业去产能政策的实施,上半年工业生产“量价齐升”,中国经济再度回升,东北、华北地区经济回暖是其缩影。但随着去产能、去库存政策见效、以及环保限产来袭,三季度工业生产转为“量缩价涨”,中国经济出现本轮回升周期的首次回落,华北各资源大省经济明显转弱,依靠投资驱动的西南地区也继续下滑,唯有依赖第三产业的华东地区经济出现回升。

新时代我国社会主要矛盾是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,新时代我国经济也由高速增长阶段转向高质量发展阶段。而在我们看来,收缩供给的去产能、去库存政策已相继见效,但杠杆依然高企,未来政策将更注重提高效率,并着重解决“不平衡不充分的发展”问题。2018年的政策主线也将转为去杠杆和补短板。