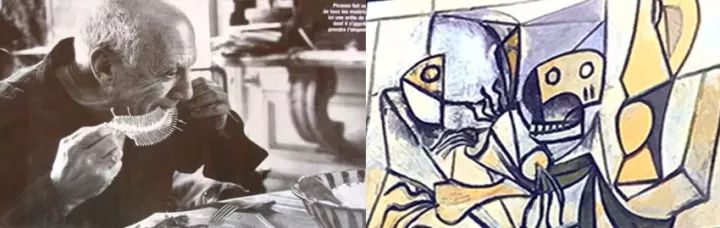

左图为《吃鱼的毕加索》;右图为毕加索所作的鱼

1962年的一天,一位西班牙的记者来到了毕加索的屋外想要采访他。

这名记者透过窗户,看到了正沉浸在吸食鱼骨的毕加索,于是拍下了《吃鱼的毕加索》这张著名的新闻图片。

图片上,毕加索用两只手拿着一幅鱼刺几近完整的鱼骨架,瞪大眼睛聚精会神的吃着,极富冲击力。

2017年11月6日,清华大学国家金融研究院院长朱民将这张图片放在了“JDD全球数据探索者大会”的大屏幕上:当下金融科技对银行业金融机构的冲击,就如这张照片一样震撼。

传统银行的产品链就像“鱼”一样,正在被金融科技切入和细分。如果商业银行不反击,没有积极的动作,用不了多久,会不会变成毕加索手里的“鱼骨架”?

当然,毕加索还画过一幅抽象的鱼,这幅画充满生机、富有创新力。如果银行积极反击,拥抱金融科技会如何?

“在金融科技的攻击下,我觉得银行会迎击、反击、蜕变、创新,使自己变成一条新的鱼,这条鱼就会是毕加索新的鱼。”朱民说。

银行家眼中的“痛点”

金融科技的爆发,让金融市场的秩序发生了根本的变化,银行不会消失,但传统银行的经营模式一定会改变。

在朱民看来,银行业已有表外业务中,贷款、账户管理、存款、投资银行、交易和资产管理这六大产品业务,都可以被金融科技企业蚕食。

从传统商业银行表内业务看,收益最多的是贷款,其次是账户管理,然后是存款和投资银行。

“为什么金融科技企业不能做贷款?为什么金融科技企业不能做大公司的贷款?为什么金融科技公司不能做账户的管理和现金账户管理?为什么金融科技企业不能做存款?”他提出了这一连串值得深思的问题。

从已有的技术表明,金融科技都可以在这些领域里做,而且可以做的很好。所以金融科技企业向表内业务的蚕食和进攻,可能是个时间问题。

更大的挑战,是银行的经营管理和组织架构的理念。

图为“JDD全球数据探索者大会”银行家讨论圆桌

在这次JDD全球数据探索者大会上,众多银行家与金融科技高管一道,直击银行当前的发展痛点,也探讨了银行不断开放合作拥抱金融科技带来的变化。

“这几年银行业面临的问题主要是两类:一种是以客户为中心的服务,第二种是寻找新的场景。”中国光大银行电子银行部总经理杨兵兵认为。

从客户来看,随着移动互联、AI等技术的发展,一些银行的客户重心已经在转向85后、90后,意味着产品也会有新的变化。

场景的痛点毋庸多言。银行曾经探索自己做电商场景,然而发展这么多年效果不一。

上海银行副行长胡德斌对此深有感触,他说“对于科技的运用和大数据的积累,最重要的痛处是缺乏一个频繁和客户接触的场景。”

对于众多中小银行而言,所面临的挑战是如何获取更多的客户,如何提升自己的产品创新能力和业务经营管理能力。

只有通过场景才能带来数据,通过数据才能产生价值,通过算法才能进一步聚焦客户营销、风险管控以及提升运营效率。

如何解决银行场景痛点?杨兵兵建议,银行要挖掘自身原有的场景。

胡德斌则表示,银行要做好内生能力的提升,建设共生共赢的生态圈,在获得更多客户的同时获得更多数据来支撑业务发展。

如何“共生”

2017年以来,四大行与BATJ为代表的科技巨头开启战略合作,也在证明银行与金融科技的边界正在打破。

“这些合作揭示了一个规律,从经济金融领域印证了德国生物学家德贝里提出的‘共生理论’(1879)。”江苏银行行长季明在此次大会上表示。

银行具有三大优势,如拥有庞大高质量的数据、长期风险管理能力和广泛客户基础的信用,互联网公司的优势则是服务简单快捷、应用场景丰富、批量业务及信息收集处理优势明显,这种合作不是同质的叠加,而是优势的互补。

金融科技之于金融的魅力,数据最具说服力。胡德斌给出的一组数据正好说明了金融科技能够给银行带来多大甜头。

上海银行成立22年,通过传统柜面获得的个人客户大概是一千多万,而通过三年直销银行的发展所获得的客户已经达到一千多万。

图为京东集团董事局主席兼CEO刘强东

再以京东金融为例,成立之初就基于AI,以技术为核心,也是较早提出技术输出的金融科技公司,目前与京东金融合作的银行已经超过400家。

京东金融风控体系通过利用深度学习、图计算、生物探针等人工智能技术,实现无人工审核授信和放款,坏账率和资损水平低于行业平均值50%以上;京东金融帮助银行在信贷审核上效率提高了10倍以上,客单成本降低了70%以上。

未来金融科技能够颠覆重构金融吗?上述的银行家都给出了自己的思考。

“未来银行的智慧化建设之路应引入互联网大数据基因。”

江苏银行行长季明认为,金融科技给银行带来的变化会体现在,未来银行与人、企业的交互更加自然、自动;银行的产品会更加标准化,简单化;银行的界面将更加生活化,场景化。

“银行和金融科技的合作能够持续下去,我想两句话:开放不垄断,跨界不越界。”杨兵兵在展望银行与金融科技开放合作时表示。“独占不可长久,共赢才是常态“,胡德斌如是表示。

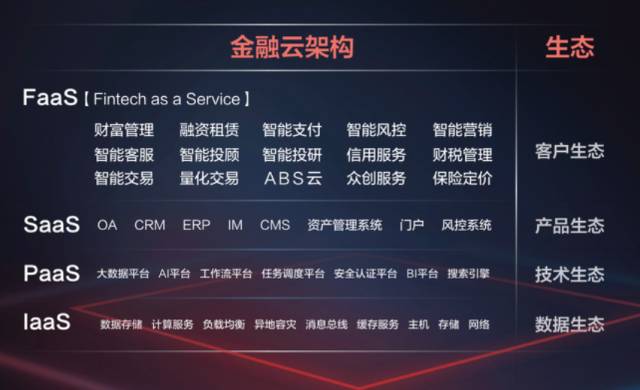

全球首个FaaS金融云

在这场大会上,京东集团董事局主席兼CEO刘强东对京东金融的定位被刷屏,“京东金融并不想颠覆谁,并不想干掉谁,而是大家的盟友”,“我们一辈子,永远不会成为一个帝国,不会成为一个控制全球或者行业的公司。”

也是在这场大会上,京东金融再次搞了个大事情,发布了金融云。

金融云平台并不是一个新鲜玩意,京东金融的金融云与众不同之处是:这是全球首个提供FaaS的企业服务云平台。

图为京东金融云架构

为什么是“全球首个”?京东金融副总裁、技术研发部总经理曹鹏表示,当前市场上云服务商很多,以IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(软件即服务)三大类型为主。

京东金融云在提供公有云、私有云的基础上还推出了独有的FaaS(金融科技即服务)服务。FaaS的服务内容基本上囊括诸多金融业务,包括财富管理、智能支付、智能风控、智能营销、智能投顾、ABS云、保险定价等。

银行有找客户的痛点?不用担心,京东金融云有智能营销产品“京东来客”,金融机构可依托京东来客底层真实有效的数据,实现精准营销。

银行场景痛点如何解决?京东还有丰富的场景,从互联网到零售、物流、支付,再从校园到城市、农村,如此丰富的场景给京东金融做业务的创新和尝试提供了无数的机会和可能性。

成立四年,京东金融已经服务了3.6亿个人用户,超过8百万线上、线下商户,交易规模累计增长了24倍,并成为全球金融科技里面增长最快的公司之一。

京东金融推出的ABS云,使得融资企业的门槛大大降低,传统方式每单最低8亿起,京东金融可以2亿起;融资成本也降低了1~3个百分点;资产证券化中介机构的服务效率、管理效率提升至少20倍。

这些案例数据,都说明京东金融已经储备了足够的能量,为银行等传统金融机构提供更多的创新合作。

银行与金融科技的进一步平等共生与开放拥抱,未来大家谈论的可能不再是毕加索嘴里的“鱼骨架”,亦不是毕加索画里的“抽象鱼”,而是可以迅猛游动、良性互动金融生态圈里的活鱼。