【内容摘要】

经历了“黄金十年”的飞速发展,中小银行规模和质量都有所提高,这期间中小银行经历了几次转型的浪潮,每一次都会有几家银行脱颖而出,成为领头羊,实现“弯道超车”。

我们选取具有代表性和引领性的战略转型模式,结合当时内外环境,大致将中小银行转型划分为六个阶段。零售转型(2004年前后),招商银行为代表;事业部转型(2006年前后):民生银行为代表;同业业务转型(2009年前后):兴业银行为代表;多牌照转型(2013年前后):北京银行、上海银行等为代表;交易银行转型(2015年前后):中信银行、浦发银行、南京银行等为代表;转型十字路口(2017年):中小银行的迷茫。

当前中小银行的生存环境不容乐观,“内忧外患”,无论是从外部环境,还是从自身发展阶段,中小银行规模高速增长的传统模式都难以为继,已经到了不得不转型的时侯,中小银行如何转型,考验着每一家中小银行的管理能力,毕竟业务可以复制,但管理能力无法复制。不管怎样,有些还在徘徊,有些已经在路上了。

来源:博瞻智库(微信号Bzzk-research) 作者:XIB发展研究部

【正文】

经历了“黄金十年”的飞速发展,中小银行规模和质量都有质的提高,这期间中小银行经历了几次转型的浪潮,每一次都会有几家银行脱颖而出,成为领头羊,实现“弯道超车”,而后其它银行争相效仿,竞争加剧,面临再次转型。事后回溯,“黄金十年”之后徘徊五年,我们可以足够明晰,而当我们身处其中,却难免时常迷茫,总感觉处于十字路口,找不到方向。

展望未来,趋势的路径似乎愈发清晰,而作为“局中人”的中小银行该如何转型?部分中小银行已在路上并将继续前行,有些还在徘徊、思绪未定,但无论如何,方向不变,转型的号角如影随形,早已吹响。

一、中小银行转型之路

结合当时的监管、市场、银行自身诉求等内外环境,我们选取具有代表性和引领性的中小银行,大致将中小银行转型之路划分为以下六个阶段。

(一)零售转型(2004年前后):招商银行

2004年招商银行以一卡通为基础,启动以零售业务为战略的转型,打响了中小银行转型第一枪!时任招商银行行长马蔚华指出“不做对公,今天没饭吃;不做零售,将来没饭吃”。招商银行零售转型2004年开启第一轮转型,2008年前后开启第二轮转型,2017年进入二轮转型下半场,前后经历近十五年的转型期,并且仍在持续投入。

当时利率市场化尚未正式启动、监管环境相对宽松、经济发展红利正逐步释放、等等,国内整个银行业虽然都还停留在传统的信贷层面,四大行一统江湖的局面特点明显,但依靠相对宽松的外部环境,“躺着赚钱”的大背景下多数中小银行还未意识到竞争的惨烈,对于转型略显麻木。

在这一阶段,有一个标志性的事件发生,那就是2003年银监会成立,自此监管时代真正来临。在这之前国内商业银行一直处于资本软约束的状态,资本是否充足、资产如何、风险大小等主要由银行自己把控,缺少硬性监管指标。

(二)事业部转型(2006年前后):民生银行

民生银行是国内银行业事业部制改革的先行者。2006年7月,民生银行将公司业务营销平台从全国246家支行上收到分行,成立了煤炭、焦炭、冶金、电力等176个行业金融部,并按照公司化运作,开启了事业改革的第一阶段。2007年7月,民生银行高层在分行长会议上正式宣布,即将进行彻底的公司事业部制改革。

民生银行事业部改革基于两大背景:

业务转型不理想。其实民生银行在2006年之前也进行过业务转型尝试,试图改变公司业务收入占比过高(90%)的局面,尽管投入大量资金发展零售业务,但是效果并不理想。与此同时,公司业务增长也出现了放缓,无奈之下,民生银行决定从公司端下手改革。

新机构扩张受制于资金。2006年前,随着银行的快速扩张,民生银行突然发现资金捉襟见肘无法跟上快速扩张的步伐,若要保持机构快速扩张,必须解决资金问题。压力之下,民生银行终于决定放下包袱,背水一战,借鉴国际上事业部运行的经验,聘请麦肯锡咨询公司,着手制定事业部制改革的实施方案。

(三)同业业务转型(2009年前后):兴业银行

2007年,兴业银行推出了银银平台,加强与中小银行的合作,吹响了同业战略转型的号角。在创新的转型口号下,兴业银行同业业务发展“一骑绝尘”,在集团层面支持下,短期内同业业务迅速打开局面,并赢得“同业之王”的美誉。

期间背景是2008年金融危机,国内四万亿的刺激、监管的放松、货币宽松等等,造就了国内银行业的“黄金时期”,银行业进入快速扩张时期,但是规模的增长也带来了资本消耗过度的问题。面对行业的激烈竞争,如何向资本节约型转变是各家银行都在思考的问题,谁能够解决资本的问题,谁就有可能实现“弯道超车”。

兴业银行瞄准了同业业务,围绕资本做文章,比如通过买入返售,逆回购方的信贷资产转化为同业资产,不受存贷比限制,风险资本占用较少,实质就是为了突破监管资本约束。兴业抓住了这一机遇,资产迅速上量,目前已经坐上股份制银行总资产规模第一把交椅。

(四)多牌照转型(2013年前后):北京银行、上海银行等

2013年前后,在国内政策的支持下(包括发展消费金融、金融租赁、银行基金公司试点等),部分中小银行经历了一波多拍照转型的小高潮。众多中小银行纷纷成立基金公司、消费金融公司、金融租赁公司、资产管理公司等。

虽然我国银行业目前仍是“分业经营,分业监管”,但是中小银行从未停止扩张经营版图的脚步。由于历史原因,部分商业银行已经形成了实际意义上的混业经营,这也更加激发了中小银行对于证券、基金、保险、金融租赁等牌照的渴望。2013年银行系基金公司迎来第三批试点,包括北京银行、上海银行等在内的五家银行获得试点资格,成立基金子公司。

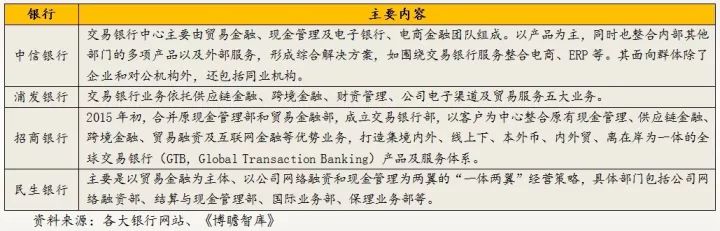

(五)交易银行转型(2015年前后):中信银行、浦发银行等

2015年11月,中信银行发布了交易银行品牌——“交易+”,标志着中信银行正式向交易银行转型。此外,浦发银行、南京银行、招商银行等也相继提出向交易银行转型。但每家交易银行侧重点不同,中信银行侧重贸易金融、现金管理等、浦发银行侧重跨境金融、供应链金融等、南京银行侧重金融市场业务。

以中信银行为例,中信银行业在国内商业银行中公司业务较为突出,随着利率市场化的推进,商业银行竞争更加激烈。中信银行公司业务占比持续下滑,公司业务急需转型。中信银行重新梳理公司业务流程,借助互联网思维,将贸易金融中心与现金管理中心,立足企业交易行为的商流、物流、资金流、信息流,为企业提供“全流程、多渠道、一站式、智能化”的交易银行服务。

(六)转型十字路口(2017年):中小银行的迷茫

当前中小银行又一次站在转型十字路口,这一次面临的外部环境更加复杂。

强监管时期。从2017年一季度将央行正式将表外理财纳入广义信贷开始,监管部门监管力度大大加强,银监会随后开展“三套利”、“四违反”、“四不当”、“十乱象”等专项整治,强化风险管控、弥补监管短板、规范业务发展,强监管下,中小银行业务开展更加艰难。

金融科技的浪潮,让中小银行焦虑。大数据、云计算、人工智能、区块链等金融科技层出不穷,眼花缭乱,是主动引领?被动跟随?还是置之不理?中小银行陷入了迷茫。毕竟金融科技需要投入大量的资金、人力、物力,短期内可能无法收到理想效果,即便是长期持续不断投入,也未必能确保收到预期效果。尽管如此,部分中小银行已经在路上了,有些还在徘徊。

利率市场化持续深入,竞争更加激烈。2017年中小银行感受最深的还有一点,那就是负债成本的大幅度提升,前几年可以通过存单弥补部分负债,但是随着负债缺口越来越大,靠同业弥补负债成本原来越高。于是2017年出现了各家银行争相“拉存款”的现象,“存款立行”的思想重新燃起。激烈的竞争,倒逼中小银行转型,谋求发展新路径。

综上所述,无论是从外部环境,还是从自身发展阶段,中小银行规模增长的传统模式都难以为继。向轻资本、轻资产等“轻型银行”转型是主流,但是如何转型各家中小银行“八仙过海,各显神通”。

二、当前中小银行发展状态

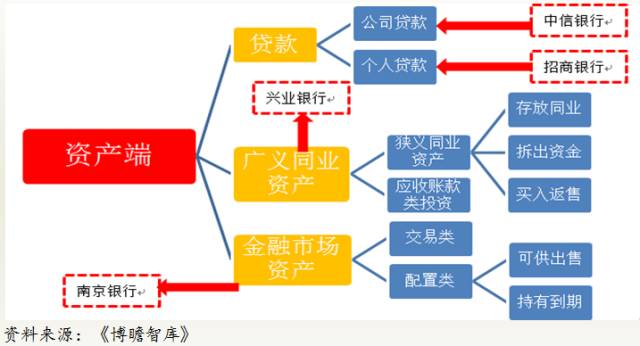

我们将资产端分为公司、个人、同业、金融市场四大板块,分别对应的典型中小银行,通过数据分析当前中小银行的状态。零售选取招商银行,公司选取中信银行,同业选取兴业银行,金融市场选取南京银行。

(一)招商银行——定位“金融科技银行”,持续加大零售投入

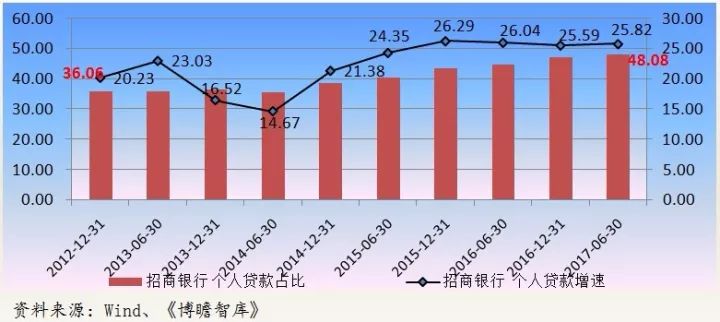

有着“零售之王”之称的招商银行,今年明确提出“金融科技银行”的定位。截至2017年三季度,招商银行零售客户数突破1亿,成为当之无愧的零售霸主。这其中金融科技功不可没,截至10月底,招商银行App下载客户数已达5307万,月活跃客户超过2400万。另一App产品掌上生活总下载次数突破1.35亿,用户数突破4000万,这是每一家中小银行都渴望的零售客户数。

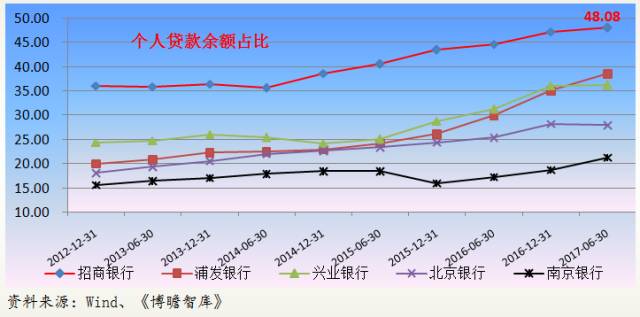

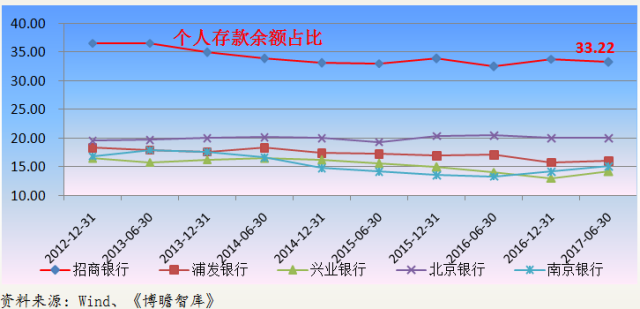

在持续不断的零售投入下,招商银行个人贷款增速一直维持在26%左右的增速,使得个人贷款占比从2012年底的36.05%提升至2017年6月末的48%,占比远高于同业水平。在同业个人存款大幅度下滑的背景下,招商银行个人存款占比仍高达33.33%,也是远高于同业水平。同时,以零售业务强弱更具代表性的个人存款指标来看,招商银行相较于同业的领先优势是非常明显的,高出同业达10个百分点,这一领先使得招商在与同业的竞争中将始终维持领先地位,保持持续性的竞争力。

(二)兴业银行——同业资产大幅度压缩,同业转型在路上

一直以来,兴业银行同业资产规模居上市银行第一位,以“银银平台”为代表的同业业务在同行中优势明显,被业内人士称之为“同业之王”。

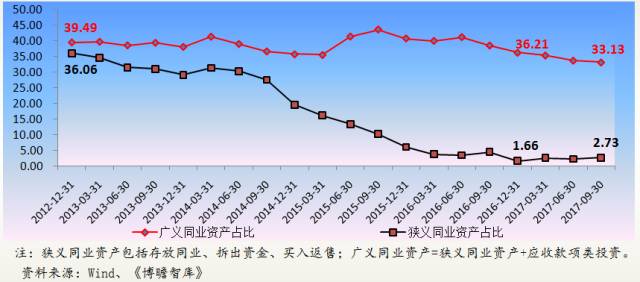

今年上半年,银监会先后密集出台18个相关文件,其中整治的重点便是同业业务。在监管压力之下兴业银行大幅压缩同业资产。广义同业资产占比从2017年初的36.21%降至三季度的33.13%。狭义同业资产占比则从2012年底的36%降至2017年三季度的2.73%。

事实上,从2013年3月,中国银监会下发《关于规范商业银行理财业务投资运作有关问题的通知》(8号文)开始,兴业银行就大幅压缩买入返售项下的资产,资产占比从最高时的25.76%,降至2017年三季度的0.34%。

(三)南京银行——金融市场占比稳步上升,交易型转变明显

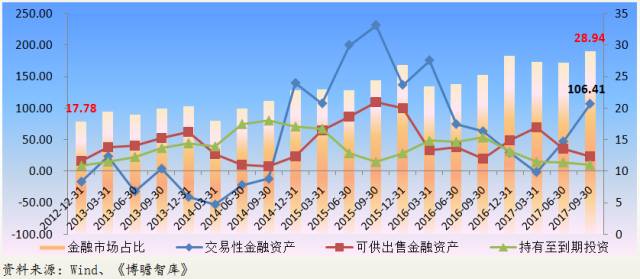

南京银行金融市场投资占比从2013年底的17.78%大幅度增加至2017年三季度的28.94%。2017年前三季度可供出售同比增速分别为68.39%、35.07%和9.22%。持有到期投资增速虽有下滑,但也维持在10%以上的增速。

南京银行被誉为“债市黄埔军校”,向市场输送了很多债市专业人才。在今年债券市场不景气的背景下,南京银行加大了交易性金融资产的配资,三季度增速高达 106.41%。金融市场向交易型转型非常明显。此外,南京银行所建立金融市场交易员考核机制较为成熟,值得中小银行学习借鉴。

(四)中信银行等——公司贷款增速、占比大幅下降,转型在路上

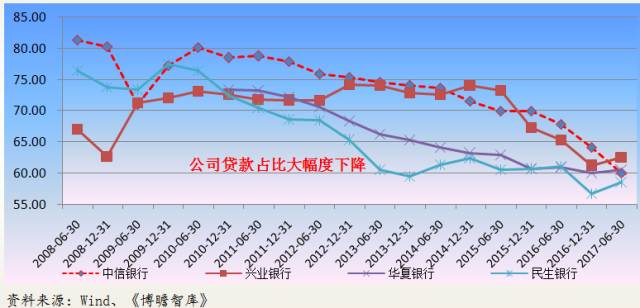

中信银行在同业中的对公业务优势明显,2008年公司贷款占比高达81.33%,远高于同等规模银行(很多城商行公司贷款占比也较高,但不具有可比性)。但近年来,包括中信银行在内的很多银行公司贷款占比大幅度下滑。截至2017年三季度末,中信银行公司贷款余额占比降至60%,较最高点下降二十多个百分点。公司贷款增速2009年曾最高达到54.16%,近年来增速大幅下滑,今年三季度甚至由正转负(-0.54%)。

在中信银行明确了“一体两翼”的业务定位,以对公业务为“一体”,零售业务、金融市场业务为“两翼”。为此中信银行提出创新推出对公业务“交易+”品牌、打造汽车金融行业化“大单品”、“四位一体”的银政合作等,但是这些举措短期内尚未看到明显效果,可以说中信银行公司业务转型在路上。

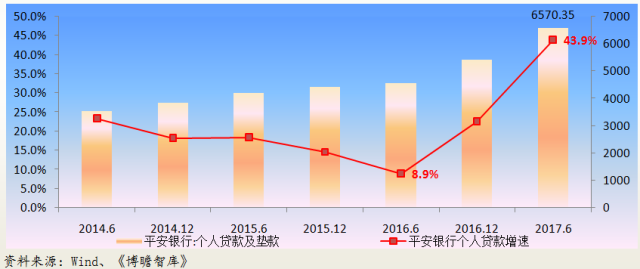

(五)平安银行——零售转型奋起直追

平安银行2014年以来零售转型的思路非常明确,设立零售大金融事业部,通过客户迁徙和科技创新,加速打造具有平安特色的智能化零售银行。同时将对公业务、同业、金融市场、资管、投行等业务整合为批发业务,并不断深入应用互联网与物联网金融战略,推动平安银行业务智能化转型。四年前邵氏时代的平安银行确定了三步走的发展战略:第一阶段,对公为主,为零售打基础;第二阶段,对公和零售并驾齐驱;第三阶段,零售在业务中占主要比例。平安银行的新管理层仍延用这一思路,平安银行新行长谢永林表示,目前处于第二阶段,并表示发展零售并不代表不做对公和大金融市场业务,相反,对公能够为零售提供更放心的资产,大金融市场也可能向零售提供交易性产品,相辅相成。

截至今年6月底,平安银行零售营收217.7亿,同比增加57.4亿。利润高达106亿,贡献占比高达64%,而2016年同期占比还仅为29%。相对于零售业务来说,对公业务利润36.27亿,贡献利润占比由60%大幅降至22%。简单来说,平安银行零售5906亿资产创造了106亿利润,对公1.8万亿资产仅创造36.3亿利润,零售转型效果非常明显。

三、中小银行转型的几点总结思考

当前中小银行的生存环境不容乐观,“内忧外患”,无论是从外部环境,还是从自身发展阶段,中小银行规模高速增长的传统模式都难以为继,已经到了不得不转型的时。根据中小银行转型历程,几点总结思考如下:

(1)耐得住寂寞,方能守得住繁华。转型是长期持续投入,短期是痛苦的,效果要几年之后才会逐步显现。转型意味着现有经管模式的改变,是一项长期持续的投入,前期投入形成沉淀成本无法收回。招商银行零售转型2004年开启第一轮转型,2008年前后开启第二轮转型,2017年进入二轮转型下半场,前后经历近十五年的转型期,并且仍在持续投入。

(2)有舍才有得,资源要适当倾斜。转型方向确定之后,在资源配置和考核上给予倾斜。

(3)转型到哪里,风控就要跟到哪里。当前,从上到下已经将防风险提高到前所未有的高度。安全性是监管的底线,更是银行经营的“三性”之首。转型必须时刻保持清醒的风险意识,建立起严格的风险管理制度和风险预警系统。

(4)重视金融科技的力量。当前金融科技对银行的影响已经逐步显现,尤其是大数据、云计算、人工智能等应用正在悄然改变银行的经营模式。中小银行转型只有重视金融科技方能率先破局,实现“弯道超车”。

(5)理性评估自身,切忌盲目跟风。当前大数据、区块链、人工智能等技术眼花缭乱,交易银行、供应链金融、各种同业平台等层出不穷,中小银行切忌盲目跟风,科学理性评估自身情况,审慎确定转型方向。

这是一个最好的时代,也是一个最坏的时代,中小银行如何转型,考验着每一家中小银行的管理能力,毕竟业务可以复制,但管理能力无法复制。转型始终在路上,帆已扬,准备起航。

作者:侯哲、任涛 原标题:徘徊着的 在路上的 ——中小银行转型之路