[编者按] 芝麻信用分高,好处多不多,多!怎么提高芝麻信用分,多用支付宝!从本质上来讲,芝麻分可能只能叫阿里分更为直接,因为其主要基于在其自有平台的消费等功能生成,完全可以理解成某家企业的VIP客户,只不过这个VIP客户享受的待遇比较多:机场贵宾通道(被叫停)、肯德基借伞、借充电宝、免押金骑单车……,为什么芝麻分使用范围这么广,可以肯定的是,不一定是是因为其评分的客观、公正、有效,而是因为大阿里够大、资源够广,能够形成商业闭环。

但是,从国际乃至国内监管要求看,征信必然不能使商业闭环。对此,央行主管的最新一期《中国金融》杂志刊登了征信管理局局长万存知的署名文章,系统阐述了征信与信用的关系。巧合的是,有位业内人士也给老策那扔了篇稿,太专业,有删改,如下。

作者:茅十八

有时候觉得央妈真仁慈,不但在货币政策上粘粘糊糊,在对待自身牌照管理上同样如此,支付牌照上吃的亏,使得央妈在个人征信牌照发放上显得更为谨慎,但另一方面,对于某些机构既有的违规行为,反而有点束手无策,有点坐视其发展的味道。

4月21日,央妈在“个人信息保护与征信管理国际研讨会”上,首次公开表态“8家个人征信机构无一合格”,确实让一些机构收了手,但有的似乎毫无影响,宣传照上、业务照做……比如这个……

不知道是不是因为此,5月31日,央行征信管理局局长万存知在《中国金融》杂志上刊登了署名文章《个人信息保护与个人征信监管》,十八总结了那么些要点:

首先是概念:征信与社会信用体系建设既有区别,又有联系。其区别在于:征信是采集那些不能无条件公开或者已经公开却不便自由获取的个人和企业信息并依法进行有限共享的一种方式及其制度安排;社会信用体系建设则是通过不同层级的制度安排,来促进政府、企业和个人等经济行为人诚实守信,目的在于营造一种守信受益、失信受罚的社会信用环境。

一、个人征信只采集和共享债务信息

我国现阶段个人的负债活动及其信息记录主要存在于三个领域。

其一,个人与持牌金融机构发生借贷融资形成的负债及偿债记录,以及为负债担保形成的或有负债记录。其中包括房贷、车贷、学贷等各种贷款,信用卡透支,以及为贷款和信用卡额度提供的担保等。在我国,这个领域的负债信息平均约占个人总负债的85%。

其二,个人与非持牌金融机构等市场主体在各种消费中形成的负债及偿债记录,如赊购、水电气话先消费后付款形成的欠款等(它们可归结为企业对个人的商业信用),以及个人之间的民间借贷。这个领域的负债信息平均约占个人总负债的10%。

其三,公权机关所掌握的个人在履行法定义务过程中形成的负债记录(如欠税、欠缴的社会保障费、欠交的行政罚款)以及法院判决后未执行的应赔偿而未赔偿的欠款等。这个领域的负债信息平均约占个人总负债的5%。

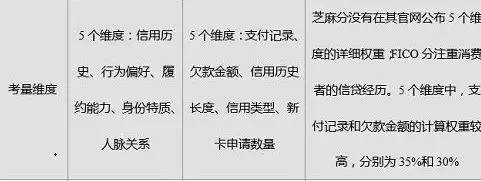

以下为芝麻信用分与FICO分(编注:国外常用,不懂可自行百度)的考量维度比较:芝麻信用分明显存在较大偏差。

二、个人信息在征信中的使用方式

个人信息在征信中的使用方式可以概括四个字——有限使用。“有限”的标准就是,特定用途特定授权,没有授权原则上就不能使用。从国内外经验来看,个人征信信息一般用于信用交易领域(即放贷活动及贷后管理),不宜在其他领域广泛交叉使用,否则容易导致侵害个人信息隐私权益的法律风险。

对此,央妈还特意以共享单车为例进行了说明:

共享单车企业是借助共享单车这个介质,以押金的方式在进行社会集资,并借助押金资金池的巨额资金进行资本运作。其中最大的风险在于共享单车企业如何管理高达百亿的押金资金池,并确保用户的押金随时可以退付。

征信机构能否将其掌握的个人信用信息直接提供给共享单车企业进行风控管理?我个人认为,若征信机构为共享单车企业的资金安全管理提供服务,似乎还是正道。但如果征信机构与共享单车企业合作,以信用的名义约束租车人,防止自行车被毁坏,则有点本末倒置。因为自行车毁坏与否,是企业自身的管理和业务模式设计问题;而没有租车人本人的授权,征信机构是无权自动对外提供租车人信用信息的,否则就属于征信信息滥用。

征信只宜用于在借钱还钱中防范信用违约风险,而不宜广泛用于政府、企业和个人等经济行为人的内部经营管理。

三、8家获准筹备的个人征信机构错在哪?

一是各家为了追求依托互联网的所谓业务闭环,市场信息链被分割,信息覆盖范围受限,产品有效性不足,不利于信息共享;

二是8家机构各自依托某一企业或企业集团,业务上和公司治理结构上不具备第三方征信的独立性,存在利益冲突;

三是8家机构对征信的基本理念和基本规则了解不够,而且也没严格遵守,在没有以信用登记为基础且数据极为有限的情况下,根据各自掌握的有限信息进行不同形式的信用评分并对外进行使用,存在明显的信息误采误用问题。

四、央妈眼中的个人征信市场

1.衡量征信业是不是一个产业,标准不在于征信机构的数量,而在于征信这套机制能否构成完整的产业链。征信机制有三个组成部分,即信息提供者、征信机构和信息使用者,征信机构只是其中的一个环节。以征信机构为信息共享的平台,各行各业的信息提供者与使用者本身就构成了一个完整的产业链。

2.独立的个人或经济组织,想独自办一家征信公司,尤其是从事个人征信业务的公司,无论在理论上、道义上、法律上还是在实践上,绝无可能。

若干人、若干经济组织,从自愿共享客户信息的角度出发联合起来申办一家个人征信公司,则是完全可能的。

如果从这个角度理解,芝麻信用、腾讯征信单独自个玩肯定搞不成了,大家得合在一起,或者至少腾讯牵头很多企业搞一个,阿里牵头很多企业搞一个。

3.未来新批设的个人征信机构应具有在全国范围内对前述第二、第三个个人负债领域,全面开展业务的综合能力。同时,监管部门应严格控制这类机构的数量,防止不同机构不同信息平台对信息链的分割。

4.央行征信中心与其他个人征信机构关系

人民银行征信中心目前已覆盖全国所有持牌金融机构的放贷业务,也覆盖了极为少量的第二、第三个领域的个人负债活动。就覆盖范围和信息数量而言,人民银行征信中心已成为全球最大的个人征信机构。

新批设的个人征信机构应与人民银行征信中心按市场规则,在合理定价的基础上,建立信息共享机制。