从盈亏角度,李宁已经事实复苏,但运营质量还需提高水平。

以2016年上半年财务数据而言,除了收入、净利润上和安踏、特步、361度尚有距离之外,在销售净利率、存货周转率、净资产收益率、投入资本回报率、资产负债率、融资开支等运营质量上也依然有着较大差距。

销售净利率。从自身历史角度,李宁的销售净利率呈现快速好转和增长趋势。以2014年〜2016年的中报横向比较,2014年度中报显示的销售净利率为-17.93%,2015年中期显示为-0.01%,2016年中期则上升为4.13%。

但是,如果行业比较,李宁的销售净利率则相形见绌。经过对比发现,四家本土主要体育运动品牌中,2016年中期的安踏达到了18.92%,即使和特步、361度相比,也有-4.18%、-1.59%的差距。其实在销售毛利率指标上,李宁并不比对手逊色,仅比安踏47.88%低1.23%,但比特步、361度都要高,这就说明李宁的营业费用、管理费用、财务费用等期间成本过高,从而抵消了部分收益空间。

存货周转率。以李宁2014年-2016年的中报历史比较,在存货周转率方面波动差异不是很大,基本在1.70〜1.95(次)区间内游动,但是相比安踏、特步、361度的存货周转率,李宁这一存货周转指标不佳,前三家分别为2.83(次)、3.33(次)、2.61(次),而李宁则为1.93(次)。

存货周转率反映了企业销售效率和存货使用效率。在正常情况下,如果企业经营顺利,存货周转率越高,说明企业存货周转得越快,企业的销售能力越强,营运资金占用在存货上的金额也会越少。因此,相比对手,李宁的库存消化能力有待进一步提高。

有意思的是,以前文提到的“本土主要体育运动品牌2016年双11预售新品/新品占比”为维度,李宁的旧品占比最高,再以存货周转率指标为维度,李宁的指标又是最低,这就说明,在库存量和对其消化能力上,李宁都处于行业弱势,因此李宁控制库存和去库存能力尚待进一步努力。

净资产收益率和投入资本回报率。以李宁2014年-2016年的中报历史比较,净资产收益率指标增速迅速,从2014年中期的-24.30%,到2016年中期实现3.5%的正增速,而投入资本回报率指标上,也从2014年中期的-16.77%,到2016年中期实现2.29%的正增速。但是,同样在和其他四家本土主要体育运动品牌的对比中,李宁的净资产收益率、投入资本回报率都处在最低水平,而安踏这两大指标分别达到了12.92%、18.09%,即使是特步、361度,都比李宁多出1倍左右。这说明,无论是运用自有资本还是运用全部资本,李宁都还需要进一步提高效率和能力。

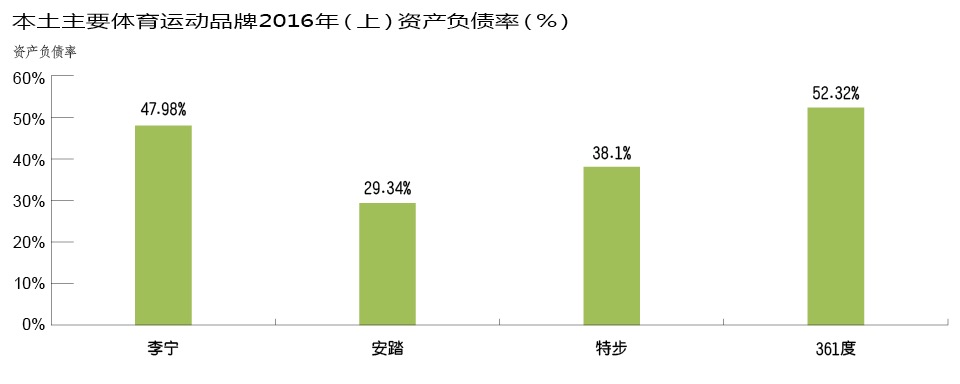

资产负债率。以李宁2014年-2016年的中报来看,资产负债率从2014年中期的一度高达58.65%,到2016年中期已经回落到47.98%。在四家本土主要体育运动品牌中,李宁的这一指标比361度(52.32%)略低,但比安踏、特步,则还是分别高出18.64%、9.88%,因此李宁的资产负债率在行业中仍然有偏高问题存在。但从2016年半年报显示,公司现金及现金等价物为15.44亿元,流动资产为53.74亿元,而公司的流动负债和总负债分别为22.59亿元和32.8亿元,偿债能力处于“尚可”。

融资开支。根据2016年半年报显示,李宁上半年融资开支金额为7182.5万元,而融资收入仅为434.3万元。事实上,李宁的融资开支长期居高不下,2015年全年该项开支为1.39亿元,而2014年更是高达1.53亿元。融资开支长期高企,在一定程度上影响了李宁的业绩。

根据李宁目前的状况,李宁只是稍喘了口气,但是道长且阻,公司尚未完全摆脱经营困境,未来的创新、变革还将遇到新的挑战。

根据去年底李宁在投资者电话会议上的表述,公司主要在两方面改善其经营:

第一,将目标锁定在中低端市场。之前李宁因定价过高而导致其品牌吸引力有所下降,面对种种情况,李宁采取了价格下降的策略,希望能以此重新回到低端市场。但是在这个过程中也不会放弃中高端市场。公司的定位是,希望李宁这个品牌能在低端和中高端都有竞争力。

第二,增开门店抢占市场份额。李宁方面还表示,前期李宁进行大幅关店,导致李宁的门店数量明显少于同业内的其他品牌。所以,2015年新增门店数目超过500家,但是随着新增门店的数量增长,2016年对开新店的需求就有所下降,但也有300家左右的新增店铺。2017年新店数量将依照公司对店铺数量的需求而制定目标。

从《经理人》理解的角度,我们认为,当初金珍君给李宁留下的聚焦运动、聚焦零售、聚焦中国市场“三个聚焦”的战略,李宁在前期已经践行,并收到了实效,因此李宁必须继续坚守“三个聚焦”的战略。就具体的执行而言,继续避开正面和耐克、阿迪达斯在高端产品竞争中的冲突,运用性价比更高的产品,以及线上线下一体化的能力,先从安踏、特步、361度手中抢回、做强中低端市场中的规模,此外,即使在传统门店上,已经创设了体验店这样的新模式,但由于门店费用的高企,如果重回过去进行所谓的规模化竞争,和对手比拼门店,一方面会占用更多的现金,同时也会追加硬性管理成本,因此应在自己目前已经最有效的长板—电商渠道上,对竞品进行更多手段的市场挤压,这样反而可以做到轻投入而重回报。

如果李宁继续相信自己的战略,并做务实而聪明的策略和战术安排,运营质量的提升,也只是后话了。

注释:

① 本文所称“李宁”泛指李宁有限公司(Li Ning Co. Ltd.)。

② 本文截稿之前,李宁尚未公布2016年度数据;所涉相关财务数据,依官方公布2016年6月之前经营数据为准。