使基督因你们的心,住在你们心里,叫你们的爱心有根有基,能以和众圣徒一同明白基督的爱是何等长阔高深;并知道这爱是超越人所能测度的,便叫 神一切所充满的,充满了你们。

——《圣经·新约·以弗所书》3章17-19节

这几天网上到处流传着2017年巴菲特致股东的信的全文版,以下是我的读后感。

国内最近几年流行起了各类金融机构组织高净值客户(富豪)去美国内布拉斯加州的小城奥马哈亲临伯克希尔·哈撒韦公司的年终股东大会现场,感受股神的气场和智慧。

其实巴菲特的价值投资理念过去几十年从来没变过,巴菲特的个人偏好和价值观也从来没变过,过去30年巴菲特每年写的《致股东的信》也是大同小异,虽然具体的案例剖析不一样,但基本的投资理念从未变过。真的要学习巴菲特的智慧,看《巴菲特致股东的信:股份公司教程》这本书就可以了。

花上万元特地飞去美国朝圣巴老,其实和学习关系不大。对国内富豪来说,这么做的目的是让自己显得高大上+凑热闹+沾财运,对各大金融机构来说,这么做的目的当然是一边为客户提供增值服务,一边大把捞钱。

一个愿打,一个愿挨,这门生意便越来越红火。

而活到这把岁数,巴老早就活通透了,不但每天继续乐呵呵的拿着优惠券吃麦当劳,而且每年都把数以亿计的大把美元转入忘年交比尔·盖兹的慈善基金会。每年那么多中国富豪来奥马哈朝圣,既带动当地经济发展,又能借道巴老让更多的钱从富人的口袋流向社会中更需要帮助的人群,何乐不为呢?

和身价数百亿美金的巴菲特还拿优惠券吃麦当劳相比,有时我对自己居然以原价买优衣库的衬衫,而没有趁优衣库换季打折时买实在感觉好惭愧……太奢侈了……

说来也真讽刺,巴菲特为了远离浮华喧闹充满铜臭味和投机客的华尔街,当年创业时特地选择自己的老家——鸟不拉稀的奥马哈做公司总部,而现在奥马哈却成了全世界投资者心中的圣地,美国除了华尔街之外的另一个金融中心。

在美国,内布拉斯加(Nebraska)是个有独特含义的专用名词,因为这是美国50个州里最没有识别度、最缺乏存在感、最乏善可陈的一个州,而且位置恰巧在美国本土的地理中心,很多美国人谈到内布拉斯加州也是一脸懵逼,就好像我们常说某人来自火星一样。

对了,前两年有一部电影名字就叫《内布拉斯加》,还获得了当年奥斯卡最佳影片提名,这种聚焦美国底层默默无闻满身缺点的小人物命运的影片,我也很喜欢,推荐。

更讽刺的是,巴菲特一边大赚全球富豪朝圣者的钱,一边在致股东的信中却毫不留情劈头盖脸讽刺这些富豪都是“蠢货”。

今年巴菲特写的信依然很长,为了对股东交代,前面大段内容讲的都是公司的财务分析和自己过去公司运营和投资决策的思路以及经验教训总结,如果你不是伯克希尔·哈撒韦的股东或美股投资者,这些话题有些艰深无聊,略过。

对包括中国投资者在内的全球投资者最有裨益的依然是最后那段发人省醒的话。

…………………………………………分割线……………………………………………………

“下注”(你的资金如何进入华尔街)

在2005年伯克希尔·哈撒韦公司的年报中,我指出,从整体来看,由专业人员进行的主动投资管理,在多年的时间内表现会落后于选择被动投资的业余人员。

我解释道,一系列职业投资人向他们客户征收的大量费用,从整体来看,比起那些选择投资低成本指数基金的业余人员来说,会让他们客户的表现更糟糕。

随后,我下了50万美元的赌注,称在很长一段时间内,任何一名职业投资人可选择至少5只对冲基金,在这段很长的时间内,职业投资人选择对冲基金的表现会落后于只收取象征性费用的标普500指数基金的表现。

我提出赌注期限为10年,并点名低成本的Vanguard S&P基金来证明我的赌注。随后,我充满期待地等待各个基金经理蜂涌而来,来为他们的职业做辩护。毕竟是这些基金经理催促着客户给他们的投资能力下了几十亿美元的赌注。既然这样,他们就不应该害怕把自己的钱拿出来一点,和我玩这个赌注。

随之而来的是寂静之声。

数千名职业投资经理人通过兜售他们选股的能力累积了惊人的财富,但却只有一名职业投资经理人——泰德·西德斯站了出来回应我的挑战。泰德是Protégé Partners的联合经理人,他从有限合伙人手中筹集资金形成了基金的基金——换句话说,泰德的基金是投资了多只对冲基金的基金。

在Protégé Partners这一方,泰德挑选了五只基金的基金(FOF)。这五只基金的表现会进行平均,然后和我选择的Vanguard S&P指数基金进行对比。泰德选择的五只基金把资金投资到了100多只对冲基金内,这意味着泰德基金的基金表现不会因为某一个基金经理人的表现好坏受到影响。

当然,每只投资对冲基金的基金其收取的费用是分层的。在这种叠加的收费模式中,占比较大部分的费用是由对冲基金收取的;而每只投资对冲基金的基金还会因为挑选对冲基金经理人的技巧而收取额外的费用。

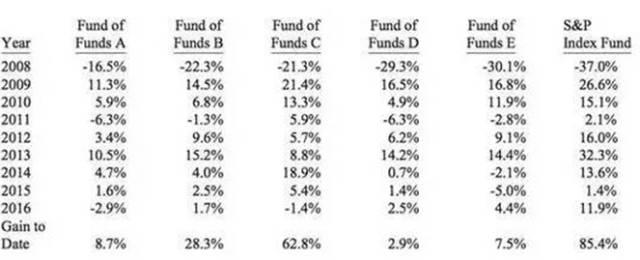

赌注前9年的结果如下图所示。

在赌注中,我指定Girls Inc.of Omaha这个慈善组织为受益人,可获得我赢得的赌金。如今,赌注前9年的结果肯定会让这个慈善组织迫不及待的要在明年1月打开邮箱,这是毋庸置疑的。

从上图可看出,2008年到现在,五只基金的基金的收益率分别为8.7%,28.3%,62.8%,2.9%和7.5%,而标普指数基金的收益率为85.4%。按我与Protégé Partners的协议,这五只基金的名字没有公开,但我看了他们的年度审计报告。

截至目前,指数基金按复利计算的年度增长率为7.1%,这个收益率对一段时间内的股市来说是很典型的。

这是一个很重要的事实:在赌注的这9年内,表现异常疲软的股市可能会促进对冲基金的表现,因为许多对冲基金持有大规模“空头”仓位。相反,如果9年内股市带来很不寻常的高收益,那么这对指数基金是很有利的。

事实是,我们处于一个“中性”的环境中。在这样一个环境中,五支基金到2016年底的按年复利计算的平均收益率仅仅为2.2%,也就是说在这五支基金中各投资100万美元到现在你会获得22万美元的利润。而指数基金的收益会高达85.4万美元。

记住,对管理基础对冲基金的100多名经理人而言,他们每个人都有巨大的经济动机去获取最大的投资收益。此外,由于是根据基础基金的业绩表现获得业绩报酬,泰德选择的5位组合基金经理同样有动机尽可能选择最好的对冲基金经理。

我可以确定,在任何情况下,两种基金的管理人员都是诚实和聪明的人。然而基金投资者获得的投资收益却很惨淡,非常地惨淡。而且其中所有基金和组合基金收取的巨额固定手续费(该手续费与基金的业绩表现完全无关),使经理们在过去9年里都能旱涝保收。正如戈登·盖柯(经典金融题材影片《华尔街》的男主角)所言:“手续费的收取从未停下过。”

在我看来,这次赌局暴露了对冲基金投资者而言令人失望的业绩表现,几乎可以肯定其在未来还会出现。

许多非常聪明的人打算在证券市场上获得超过平均水平的投资收益,我们将其称为主动投资者。

与他们相对的是被动投资者,按照定义,他们寻求获得市场平均收益。总的来说,他们的仓位大致接近指数基金的仓位。

因此市场的平衡方,即主动投资者也必须获得市场平均收益。然而这些投资者承担的成本将高得多。因此,总的来说,在扣除这些成本后,他们总体的投资收益将比被动投资者差。

当大笔年费、巨额业绩报酬及活跃交易的成本全都加入到主动投资者的费用方程式时,其承担的成本就会大幅上涨。由于对冲基金收取了巨额手续费,对冲基金的基金在此基础上再收取手续费,所以对冲基金的基金特别重视该成本问题。

平均而言,随着时间的推移,相较于投资一组组合基金,投资低成本指数基金的投资者会获得更高收益。

这就是我的观点,现在我把它放进一个简易方程。如果A组(主动投资者)和B组(被动投资者)构成总体投资市场,而且B组扣除成本前的投资收益一定会达到平均水平,那么A组也一定会达到平均投资收益。

成本更低的一组将获胜。

如果A组成本过高,其亏空将是巨大的。当然,长期来看,部分有经验的人很有可能超过标准普尔指数的表现。然而,在我的一生中,我早期发现的这类专业人士也不过十个左右罢了,只有他们能完成这一壮举。

毫无疑问,有成百上千的人我从未见过,他们的能力可与我认识的人相媲美。毕竟,跑赢大盘并非不可能。不过问题在于,大多数试图跑赢大盘的经理最终都会失败。

像部分业余爱好者一样,一些专业投资人士在短期内也会因为走运而获得高收益,这让寻找罕见的值得为其付出高报酬的高收费经理变得更为困难。如果1000位经理人在年初进行市场预测,则至少有一位经理的预测很可能在未来连续九年里都是正确的。当然,1000只猴子中也有可能出现一个貌似无所不知的预言家。但二者间仍然存在差异:幸运的猴子不会遇到人们排队找它投资的情况。

多年来,经常有人请求我提供投资建议,我通常给的建议是,投资低成本的标准普尔500指数基金。值得肯定的是,我的只有中等收入水平的朋友通常都采纳了我的建议。

然而当我把这一建议提供给超级富豪、机构或养老基金时,他们谁都没有听我的建议。相反,这些投资者会礼貌地对我的建议表示感谢,然后去听收取高额手续费经理的言论,或者许多机构会向另一种称为顾问的超级助手寻求建议。

然而这些专业人士面临着一个问题。

你能想象一个投资顾问会年复一年地告诉客户,不断增加对复制标普500指数基金的投资吗?这样做是职业自杀。然而如果他们每年都推荐小幅改变管理策略,巨额手续费将流向这些超级助手。这些建议往往是艰涩难懂的胡扯,解释为什么流行的投资“风格”,或当前的经济趋势适于进行这种改变。

根据《圣经·以弗所书》3章18节的内容(“能以和众圣徒一同明白基督的爱是何等长阔高深”),在对华尔街讲“手续费”时,我认识到这简单的三个字所释放出能量的高度、深度、长度和宽度。当这种能量给伯克希尔带来价值的时候,我会欣然签一张大支票!

…………………………………………分割线……………………………………………………

如果你是铁杆荔枝,深刻领会了力哥过往一以贯之传递的投资理念,巴老的上述分析和观点你一定不会感到陌生。

因为美国股市的事实就像他说的,长期看,能跑赢低成本指数基金的主动性基金少之又少。而如今越来越多的富人被越来越能装逼忽悠的高大上基金经理忽悠去买了成本更高的FOF,也就是在让基金本身扒一层皮的前提下,还要再被帮你挑选基金,组成一揽子FOF的基金组合的基金经理再扒一层皮。

最后那么多金融从业者喂得饱饱的,就像我在《如何快速转身成拿高薪的金融金领?》里表达的观点一样,而投资者本身却并没有因为这些从业者所标榜的专业投资赚到更多的钱。

这就是为什么我从来不推荐性价比很低的FOF,也不怎么推荐投资型保险(万能险、投连险),更不推荐大家买那些名字看起来就很高大上的主动性基金或策略组合。比如什么“多因子量化”、“马科维茨均值-方差模型”这些装逼名词,你接收到这些装逼名字的结果是你以为你花了更多的钱请了更专业的大神为你投资理财,一定比你自己投资赚得更多,结果你可能会发现——

“当一个有钱的人遇到一个有经验的人时,有经验的人最终会获得金钱,而有钱的人会带着经验离开。”

这话也是巴菲特说的。

然而可惜的是,在美国必胜的“巴菲特赌局”,一旦来到中国就会水土不服,这也是长久以来价值投资理论在中国备受争议的原因。

每次力哥推荐定投指数基金,尤其是成本最低的ETF指数基金时,都会有人吐槽说别被巴菲特忽悠了,在中国买指数基金压根不赚钱!

如果你长期持有指数基金,事实的确如此。

假如你在2008年1月1日买入沪深300指数基金,不算交易成本,到2017年2月28日,你的投资回报率为-35.9%,如果算上近10年来指数基金收取的申购费、管理费、托管费和股票交易手续费,你实际上可能亏了40%。

2008年大熊市时,许多股民吐槽说中国股市10年“上浮零”(谐音尚福林,时任证监会主席),又一个10年快过去了,长期投资大盘指数的结果更惨……

而同期投资美国大盘指数的结果却是大赚85.4%。

请允许我说一声:都是股市,咋就差距那么大呢?

CA~

理想很丰满,现实很骨感。如果巴菲特把赌局放到中国来,他就不再是人人敬仰的股神,而是遗臭万年的黑嘴。

正是看到了巴菲特正确的投资理念和中国市场奇葩的现实之间的巨大鸿沟,作为有理财理论基础的实战派、充满理想追求的现实主义者、乐观的悲观主义者、热情似火的超级理性主义者,我反复思考后才捣鼓出了“力哥原创七步定投策略”。

哪怕面对如此糟糕的市场,我依然有信心依靠这套策略获得15%-20%的长期年化投资回报!

1.0基础版策略请后台直接回复“定投”。

2.0升级版策略可扫描下方二维码,去知乎LIVE上听力哥深情解析。

巴菲特说的没错,长期看,只有尽可能降低你的投资成本才能真正尽可能高的提高你的投资收益。

而中国市场投资成本最低的就是ETF基金。

而且有些券商已不再对场内基金交易也强制设立和股票交易一样的最低5元佣金门槛,从而进一步降低了场内基金定投的资金门槛,让七步定投策略变得更亲民更可操作。

通过艰难的洽谈,力哥总算完成了我之前在知乎LIVE里对4000多位荔枝的承诺:为大家找到了一家拥有更低佣金和更好服务的券商。

为了鼓励大家能够真正实践力哥的七步定投策略,以更低的成本进行更有效率的基金定投,实现更高的长期投资回报率,所有在该券商新开证券账户的荔枝,都能从力哥这里免费获赠原来仅供会员的《力哥说理财之玩转互联网金融》图书的签名版!!!!!!

具体开户流程,请后台回复“开户”。

最后还是以巴老的话结束这篇有干货有福利的长文——

“你们应该牢记两点:首先,大范围的恐慌是作为投资者的你们的朋友,因为它会提供物美价廉的资产;其次,个人恐慌是你的敌人。这是毫无必要的。”

这句话就是巴菲特名言“别人贪婪你恐惧,别人恐惧你贪婪”的翻版,而力哥的七步定投策略,实际上就是帮助你战胜人性弱点,用更科学合理的方法做到这一点。

基督给了我何等长阔高深的爱,而我希望在为无数理财小白和普通投资者节省交易手续费和提高投资收益的问题上,放出我微薄的能量。

理财路上,与君共勉,阿门~

版权声明:

本文版权属于《力哥理财》微信公众号(lglicai),未经授权不得转载及二次修改。 转载或合作请联系dukept@126.com