力哥说理财,今天来说小银票。

余额宝的接班人?

今年除了P2P、众筹以外,票据理财或者叫银票理财也是互联网金融中非常热门的一个话题。尤其是今年下半年以后,随着余额宝收益的节节下降,许多人都在寻找收益更高的稳健理财产品,票据理财无疑是其中最炙手可热的一个,甚至被不少人视为余额宝的接班人。

比如像力哥之前说过的招财宝的中小企业贷最开始的名字就叫“票据贷”,玩的就是票据理财;京东今年8月上线的“小银票”,和金银猫合作,预期年化收益5.8%-7%,一上线就被抢光了;还有新浪“微财富”8月8日上线的票据理财项目,和银票网合作,产品本身收益7%,但为了打响品牌,新浪和银票网硬是通过补贴,把年化收益提高到了8.88%,想让你一起发嘛,也是上线瞬间就被秒杀了。

苏宁易购理财频道的票据理财产品“财运通”做得更绝。今年双十一的时候,还推出了一款最高年化收益11.11%的票据理财产品,我的妈呀,这个收益真的是把孤陋寡闻的力哥给吓到了。

另外现在民生银行旗下的电商平台也推出了名叫“e票通”的票据理财产品,收益率在5.7%左右,还有像平安陆金所这样的传统P2P平台也已经推出了自己的票据理财业务。可以说现在越来越多的人盯上了票据理财这块大肥肉,它的火爆程度一点不亚于P2P。

而且和鱼龙混杂风险很高的P2P不同,像我上面说的,现在推出票据理财产品的大都是些有爹可拼的主儿。像阿里、京东、苏宁、新浪这些互联网大佬,像民生、平安这些传统银行,还有像金银猫、银票网、票据客这些原本就专门做票据理财生意的大平台,因为想要做票据理财就必须和各大银行合作,有银行信用背书,所以能进入这个领域的平台实力基本上都还是可以的。

正因为收益比余额宝高,风险比P2P低,投资门槛只有100元甚至1元,期限又都不是很长,一般最长不超过半年,收益率也是事先约定好的,一般在5%到8%之间,加上号称银行无条件100%保证本息安全,这种特性就让票据理财特别受咱们屌丝投资者的欢迎,导致现在各大平台推出的票据理财产品经常处于一票难求的紧俏状态。

那票据理财真的像那些平台所宣称的那样,是一款即没有什么风险,收益又很高的屌丝理财神器吗?熟悉力哥套路的小伙伴肯定猜到啦——答案当然是否定的啦。

小银票的由来

要说清票据理财的风险,我们就得先搞明白,到底什么是票据理财。

广义上说的票据包括各种有价证券,像股票、债券、发票、中央银行发行的央票,甚至哈根达斯的月饼提货券都可以看成是一种票据,但狭义上的票据一般特指银行非现金结算业务里所说的三票一卡中的三票。这一卡就是信用卡,三票指的是支票、本票、汇票。支票很好理解,大家在美国电影里都见过,和信用卡差不多,本票和汇票都是企业或个人通过这张票据把钱经由银行支付给另一个企业或个人。

区别在于本票是见票即付款,比如我在工行开了一张100万元的本票,我拿着这张本票跑到建行柜台就能要求建行马上兑付这张本票,我原本在工行里的100万元就迅速转到建行了。力哥过去在买房时需要把大额资金从一个银行转到另一个银行的时候用过本票,这样可以节省大量的转账汇款手续费。而汇票就不是见票即付款,而是延期支付的,有一个付款的时间差。

比如说A企业向B企业订购一批货,就要向B企业支付一笔货款,但由于这笔订单不是一次性交易完成的,可能要持续半年才能最后完成全部交易。那对A企业来说,假如在交易刚开始的时候,我就给你一张本票,把所有货款都打给你了,那万一你后面不给我发货了,或者发给我的货有问题,到时候如果产生纠纷了,我因为把钱都已经付给你了,那我就会很被动,风险很大。

但反过来说,B企业也担心啊。假如你一分钱不付,我却一直给你垫资发货,万一这笔业务全部完成了,你最后赖账不付钱了咋办?我的风险也是大大滴啊。

这个问题用汇票就很好解决了。比如合同签订后,A企业先给B企业开一张汇票,在这张汇票上约定三个月或者半年后,等我们这笔业务全部交易完成了,到时候再请银行把这笔货款兑付给你。

这么做对两家企业都有好处。

对A企业来说,我只需要支付很小的一笔保证金和手续费就能取得B企业的信任,给我发货了,不用再提前把全部货款打给B企业,只需要等到汇票兑现日期临近的时候再把钱交给银行,这就可以省下更多的资金用于扩大生产,从而大大提高了资金运作效率,同时又避免了B企业拿到货款后溜之大吉的风险。

对B企业来说,虽然自己没有第一时间收到所有货款,但毕竟A企业给我的这张汇票是有银行信用做担保的,见票如见钱,只不过现在这钱还拿不到,只要我保质保量按时交货,半年后我就能保证拿到这笔货款了。

当然实力雄厚的大企业也可以以自己的企业信用为担保,自己发行汇票,这叫商业承兑汇票。但就像我之前讲的,中国当前的国情是,社会上的企业和个人的信用度本身就很差,中国又没有建立起国家层面的征信体系,所以在许多人眼里,商业承兑汇票就不那么靠谱。

我不相信你的企业信用,那我能相信谁的信用呢?没错,银行的信用是最值得信赖,所以大家都愿意让银行做担保人,由银行来发行汇票,这就是我上面说的银行承兑汇票,简称银票。像银票网,还有京东的小银票,名字就是这么来的。

为什么票据贴现那么难?

但还有个问题:B企业虽然得到了付款保证,但它毕竟没有第一时间拿到现钱,实际上B企业还是在自己垫资给A企业发货,那B企业的资金压力就会很大。而且就像我在第一季里说的,钱这个东西是有时间价值的,今天拿到的一块钱和一年后拿到的一块钱,实际价值是不一样的,算上通货膨胀和复利投资的因素,你越早拿到这一块钱,这一块钱就越值钱。所以B企业就想,有什么办法可以让这张中看不中用的汇票马上变成现钱呢?

银行说:客官,那还不简单,咱家做的就是倒卖资金的买卖!这样,你把这张汇票卖给我,我提前让你拿到钱,但你得付我点利息,因为我要到半年后才能把这张汇票兑现,这就相当于你向我申请了一笔半年期的借款,那借钱就得付利息吧,不过因为有这张汇票,所以你不用额外支付利息了,在这张汇票的价格上打个折扣。

比如说100000元的汇票要提前半年兑付,我只能给你95000元现钱,还有5000元就是我扣掉的利息。这个业务就叫“票据贴现”。贴现这个词很形象啊,把现钱给补贴进去。因为有信用度极高的银票做抵押,所以一般这类票据贴现的利率都不高,大概在5%-6%之间,对企业来说,和直接问银行贷款相比,票据贴现的融资成本要低得多。

但这样一个对企业非常有利的融资业务,长期以来却一直面临着两个问题。

一是因为汇票非常好用,所以许多不法分子就想通过伪造银行承兑汇票来骗钱。这种情况外面非常多,而且这几年一直呈现上升势头。

要知道这是一种很严重的金融犯罪行为,所以我国《刑法》上还有一条叫“票据诈骗罪”,抓住要判刑的,最高可以判无期!正是因为骗子太多,而很多票据又经常会多次贴现,多次转手,结果贴来贴去情况就很复杂,要甄别出这张汇票是否完全合法合规,到时候是不是真能兑换,银行就需要耗费很大的操作成本。

但另一方面,如果汇票是真实可靠的,票据贴现的风险又很低,所以银行就不可能把利率开得很高,甚至比许多房贷的利率还要低,而做一笔票据贴现业务的手续费更是低的可怜。所以对银行来说,票据贴现业务是一项成本高,收益低的买卖,除非这张汇票的金额非常高,否则还不如做房贷划算呢。这就导致许多银行根本不愿意做这项业务,许多小企业手里拿着汇票也没办法变现。

第二个问题,正是由于票据贴现业务的操作费时又费力,导致企业从申请票据贴现到拿到钱的时间周期比较长,对许多企业来说,银行票据贴现业务的速度太慢了。

正是由于银行的票据贴现又困难速度又慢,这就给互联网上的票据理财产品异军突起提供了机会。尽管现在网上许多票据理财产品的利率超过6%、7%,比银行票据贴现要贵,但还是有许多企业更愿意这么做,就是因为这么做既容易,速度又快。

比如说,有张汇票金额100万元,一年后到期,但由于企业急需资金,就把这张汇票质押给某个票据理财平台借钱,平台拿到这张汇票后,假如给出7%的贴现利率,就在网上发布一个年收益7%的票据理财产品,筹集到了93万后,就给了企业,一年后企业要归还100万,这7万元的差价就是给投资者的利息和平台的手续费。假如一年后企业不肯还钱,平台就能拿着这张汇票直接问银行要钱。

这种模式其实和P2P非常像。或者说,你可以把现在网上的票据理财产品看成是一种有汇票做抵押或质押的,风险比较低的P2P。但一般意义上的P2P借款人既可以是个人也可以是企业,而在票据理财中,因为个人不能办理汇票,借款人统统都是企业,所以叫P2B更合适。

票据理财没你想得那么美

搞明白了票据理财到底是啥玩样儿,我们再来看它到底有哪些风险。

首先,就像我上面说的,银行之所以不愿意做票据贴现业务就是因为许多汇票真假难辨,让银行非常头痛。因为甄别汇票真伪是一项非常专业的工作,别说力哥不懂,银行里如果不是专门做这块业务的普通职员也不懂。

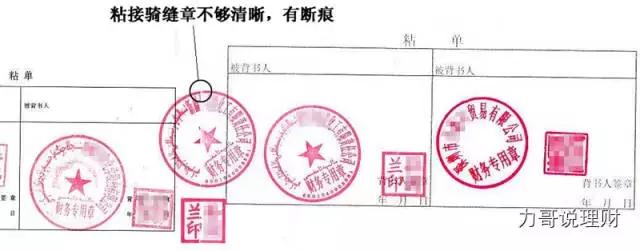

一种情况是票据本身是伪造、变造甚至克隆出来的,就像假币一样,还有一种情况是虽然票据本身是真的,但由于在多次贴现的操作过程中存在瑕疵,比如说背书不连续,背书人的签章没有盖在背书栏里面,背书的名称与印鉴不符、没有盖骑缝章或者盖章不够清晰等等等等,只要出现任何一点瑕疵,银行就可以不兑付。

或者说虽然最后银行还是兑付了,但因为有这些不规范的瑕疵在,导致银行没有按期兑付,拖延了两个礼拜甚至两个月再兑付。请问延期兑付造成的利息损失不是风险吗?

再说句难听的,今年11月央行刚刚不对称降息了,现在银行的存贷差更小了,银行手头更紧了,所以有些银行就会很臭不要脸的以汇票存在瑕疵为由尽可能拖延兑付,而现在许多汇票的承兑银行不是工农中建这些大银行,而是一些城商行甚至一些农村合作银行,这些地方性小银行操作不规范的地方多了去啦。

第二,现实世界中,很多时候并不是说A企业开了一张汇票给B企业,B企业直接拿到网上来融资。而是B企业又把这张汇票给C企业背书,说白了就是转卖给C企业,C企业再给D企业背书,D企业给E企业背书……结果最后是H企业拿这张汇票来互联网平台上融资。先不要说这一次又一次背书中是不是会出现我上面说的操作上的瑕疵,更大的风险在于,假如C企业涉嫌非法经营,或者D企业和E企业之间存在贸易纠纷,那这张票据就会被冻结了!

但是对这些做票据理财的互联网平台来说,他们哪里搞得清楚这里面的情况啊?更何况现在许多票据理财平台为了方便操作,节省成本,做的并不是票据质押贷款,而是票据抵押贷款——这张票据并没有在平台手里质押着,而是只要求借款企业上传汇票的扫描件!

我那个老天!人家银行专业工作人员拿着实打实的汇票研究半天都有可能没察觉出汇票的瑕疵,你就让人家上传一张扫描件,那汇票造假门混过关不是更容易了吗?就算这张汇票是真的,因为没有质押出去,那企业完全可以一票多用,多次抵押,多次融资,到最后如果出事了,几个债权人抢一张汇票,你说,那咋整?

第三,也有一些采取票据质押贷款的平台会宣称和银行签过托管协议,把汇票存放在银行了,但这张能当钱用的汇票是不是真的放在银行保险箱里了呢?这就很难说了。

因为现在市场上有许多所谓的票据公司就是专门把票据低买高卖来赚钱的,经过反复买卖,反复背书,反复贴现,有时候这种玩法一年收益可能高达20%!假如拿到质押汇票的平台也这么玩的话,虽然它的潜在收益会大幅提高,但投资者的潜在风险也大幅提高了。就像我上面说的,贴来贴去贴到后来,不知道哪个环节贴出岔子就完了。

第四,和P2P平台一样,票据平台本身也存在信用风险。说到底,汇票到底是不是真的,是不是被多次贴现过,是不是被托管在银行了,我们投资者不可能完全知道,这就很考验平台本身的诚信度。如果平台本身出现资金链断裂的问题,那平台老板跑路也不是不可能的呀。

第五,票据理财产品的投资周期都不长,短的只有一个月,最长也就半年。但许多票据理财产品从发售到开始计息要好几天时间,从产品到期再到把钱打回你的账户,又要3、5天甚至一个礼拜,这一来一去上的时间成本,你也得算进去。

比如一笔30天的名义年化收益7%的票据理财产品,假如一来一去花了5天时间,那你实际的年化收益就只有6%了,这个坑和你买银行理财产品一样,绝对不能忽视啊。

最后,还有一种最极端的情况,就是开出汇票的这家企业在汇票还没到期前就破产了,或者承兑这张汇票的银行在汇票还没到期前破产了,那这张汇票就和废纸一样了,这难道不是风险吗?

靠谱票据平台的挑选诀窍

虽然力哥把票据理财的风险说得很吓人的样子,但说实话,票据理财的风险还是远低于P2P的。对于不想冒大风险,但又觉得余额宝收益太低的稳健型投资者还是值得投资的。

最后力哥教你几招挑选靠谱票据理财产品的诀窍。

第一,和P2P一样,还是拼爹,尽管我们看不懂票据背后的那些个道道,但互联网公司的品牌我们是知道的,就算借款人违约了,甚至汇票也是假的,但大公司为了维护自己的品牌形象,为了让投资者还能相信自己,为了让自己这门生意还能做下去,就算合同里没有约定平台有义务为借款担保,最后很多大平台也会主动兜底的。

第二,还是克制贪婪,年化收益在10%以上的票据理财产品一律不要碰!票据理财的正常收益区间就是5%-7%,它给你承诺的回报很高,背后的风险一定很大!

第三,尽量挑选大银行承兑的票据理财产品,降低兑付银行本身的信誉风险。随着利率市场化进程的加速,银行破产已经不再是“狼来了”的传说啦。当然像“宇宙行”肯定不会破产,但许多地方小银行就很难说了。

第四,一定要搞清楚借款去向和用途,尤其是借款人的行业,像我之前提到过的钢贸行业,现在全行业都处于危机之中,这种行业一律不要借。

第五,最好选择票据质押而非票据抵押的票据理财产品。

第六,最好选择把质押票据和资金全部托管在银行的平台。

第七,最好选择给汇票上保险的平台,如果这张票据是假票或者存在瑕疵导致无法兑付的话,保险公司会进行赔偿。

第八、最好选择有电子承兑汇票做抵押的理财产品,这就避免了纸质汇票可能造假、存在瑕疵或者遗失的风险。

总之,力哥还是很看好票据理财的前景的哦,如果你是稳健型投资者,不妨可以试一试。

力哥理财物语:票据理财适合稳健型投资者

思考:你认为票据理财是屌丝理财神器吗?

版权声明:

本文版权属于《力哥理财》微信公众号(lglicai),未经授权不得转载及二次修改。 转载或合作请联系dukept@126.com