本文2500字,阅读约5分钟

01

在《今天来句痛快话:屌丝如何逆袭?》一文中,我说人性不耐,屌丝总想弯道超车,迅速逆袭,当他们偶然间发现理财也能赚钱时,就对理财改变命运给予了不切实际的巨大希望。

今天的中国,受集体无意识焦虑的环境影响,还充斥着大量更年轻的大学生甚至三校生,在自己还没通过工作开始财富原始积累的情况下,一旦从力哥这或其他任何渠道开启了“理财慧根”,就会急不可耐,跃跃欲试。

年轻人,心中的梦想那么大,看到的现实却如此苟且,无法排遣的满腔欲火很容易让人做出非理性举动。

一年前,力哥写了个焦虑万分的浙江大学生想逼父母拿棺材本给自己在杭州买房的故事,我取名《这真是一个逼良为娼的时代》。

而上周的《20个涨停板的赚钱机会来了》一文留言中,有一条更是让我久久难以心安。

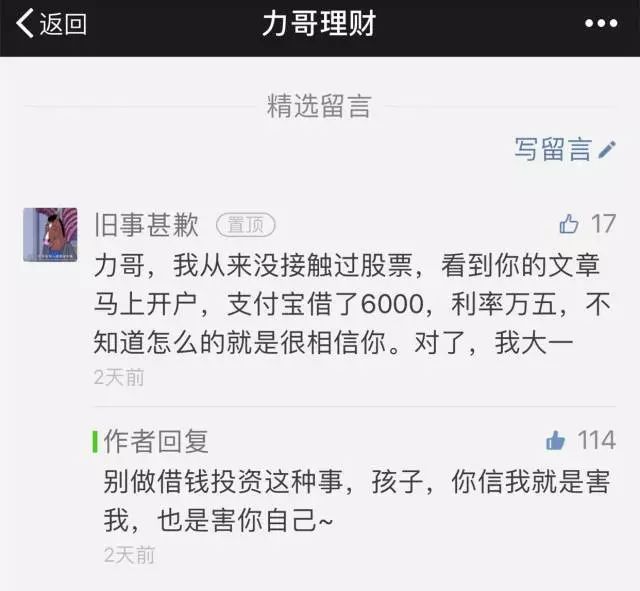

这位刚进大学2个月,关注力哥也只有3个月的孩子,从没接触过股票,看了我的文章刚刚去开户,很可能还不知道股票到底是什么,不了解股票投资背后蕴藏着何等复杂的智慧和博弈,更从未体验过股市给人心带来的考验和挣扎,恐怕他连申请开户后几天能开始买股票都不知道,股票行情界面怎么看也不清楚……

然而他看了这篇讲360借壳上市前夜,投资者可借道基金套利的文章后,却冲动之下以万分之五的高额日利率借了6000元……

力哥无数次强调过一个最基本的理财理念:

不要借钱投资,尤其不要借钱炒股。

拿自己的钱投资和拿借来的钱投资,你的投资心态会有天壤之别。后者每分每秒都在让你损失更多利息,从而很容易让你的投资心态变得浮躁,投资决策变得冲动,投资结果往往也会更糟。

这显然是投资大忌。

02

然而最让我难受的是他最后的那句“不知道怎么的就是很相信你”。

看到这句话时,我感觉胸口像被捅了一刀。

我突然想到网上流传的一个段子。

一个摄影师在可可西里看到一只来打招呼的小藏羚羊,便喂它水喝。突然边上随行的藏羚羊保护队队长很凶地把小羊赶跑。摄影师问他为什么这样做,他回答说:“你这样会让它们以为人类是善良的”。

虽然无从验证,但我觉得这很可能不是段子,而是发生在可可西里的事实。

一个刚进大学的孩子,生活中接触到的真实世界无非是家人、老师和同学,他怎么知道人类社会有多复杂,他怎么知道这个社会上充斥着尔虞我诈的骗局,他怎么知道有人为了赚钱,可能什么事都干得出来……

他只是运气好了点,刚踏入理财大门时先遇上了我。

如果先遇上了别人,比如我在《天津的这些牛鬼蛇神,喊你一声妖精算客气的》里说的那些人,打着教你理财,带你致富的噱头,最后把你血吸干……

这两年,因为校园贷而引发的纠纷和悲剧此起彼伏,有些孩子是因为无法控制自己的消费欲而越陷越深,而有些则是想借钱生钱,弯道超车。

03

理论上说,借钱投资不是不行,只要你的投资收益高于借贷利息,就有利可图。但实际上,你需要很高的理财能力和投资技巧才能这么玩。

大部分人不具备这种“玩火”能力,所以力哥从来都反对大家借钱投资,更不会教大家具体如何操作。

就以他说的支付宝上的万分之五日利率借款来说,用IRR内部收益率计算,真实年化借贷利率高达19.86%!

信用卡透支取现也是万分之五的日利率,折算下来,同样接近20%——虽然不能叫高利贷,但利息也高得吓死人了。

请问这个世界上,有多少人通过投资能长期稳定获得高于20%的年收益?

短期看,1年、3年甚至5年,能达到这个水平的专业投资者多如牛毛,哪怕草根股民也满大街都是。

但长期看,能50年里一直保持那么高回报率的,又有几人?

巴菲特算一个。

还有吗?

不知何时起,推销贷款的电话和短信变得比推销理财产品的还要多,大有和房产中介的骚扰电话一比高下的味道。

这种推销的套路很深,往往不告诉你真实年利率,而是只说你每月仅需偿还XX元,看起来还款压力很低,然后再告诉你一个看不懂的日利率,或者一个虚假的年利率,最后引君入瓮。

如今信用卡分期还款手续费也是这套路。

你以为信用卡那么多羊毛哪来的?银行又不是慈善家,都是从高昂的分期还款利息里赚出来的。

04

微信有个小程序,叫“内部收益率IRR计算器”,可以帮你快速算出真实借贷成本。

就以微信钱包九宫格里的微粒贷为例。

力哥的微粒贷信用额度是76000元,页面上写的是日利率0.03%,看起来好像不高。

但用“日利率换算”计算器一算,年利率还是高达11.52%。

假如我要借10000元,分10个月还清,微粒贷默认采取等额本金还款法,页面上显示的是每月还本1000元,10个月总利息499.8元。乍一看,小白可能会以为总利率不过4.99%(499.8/10000),很便宜。

但用“按期录入”计算器算一下,会发现真实年利率高达11.47%,和日利率算出来的结果差不多。

向下滑动图片还有一丢丢

以11.47%的贷款利率计算,1万元本金,借5年会变成1.72万,借10年变成2.96万,借20年变成8.77万,借30年变成25.99万,借50年变成227.98万。

这就是复利的力量……哦,不对,这就是借钱的复利成本,长期看,能把你打入万劫不复的深渊。

跟着力哥做七步定投,长期看年收益超过11.47%毫无压力,但注意,可用于定投的钱至少是3、5年不用的,而这些短期消费贷往往只能借一年,最多两年。

做固定收益类理财,存款、债券、信托、银行理财、保险等都不要想了,不可能达到这么高。

P2P的收益率算高的,但在上个月刚揭晓的最受投资者认可的网贷50强榜单中,也没几家能明显超过11.47%。

除非有力哥送的加息券。

至于那些今天还敢给出超高回报的P2P,你真的敢碰吗?

今天央行发布的5年期以上贷款基准利率是4.9%,由于利率市场化已完成,银行实际放贷利率大多高于这个水平。

力哥个人认为,在当前中国投资市场环境下,日利率低于0.016%,也就是年化利率低于6%的贷款才有比较明显的收益差,能帮我们通过杠杆实现相对稳健的财富加速增值效应。

如果你能拿到利率那么低的贷款,那就不要客气了。

当然,如果你能贷到的钱很少,比如只有一两万,也没必要多折腾。一年下来,就算你赚了10%,扣掉6%成本,实际上只赚了几百元。

为了这几百元羊毛,你要耗费额外时间精力专门打理,还要担惊受怕,有这闲工夫,你好好工作,不是能赚更多吗?

相比而言,房贷利率很低,过去首套房可以打8.5折,现在就算不打折甚至上浮1.1倍,也还是很低,而且可以一口气贷几十万甚至几百万,还贷周期也可以拉到很长,这就是为什么力哥一直建议大家买房时尽可能多贷款。

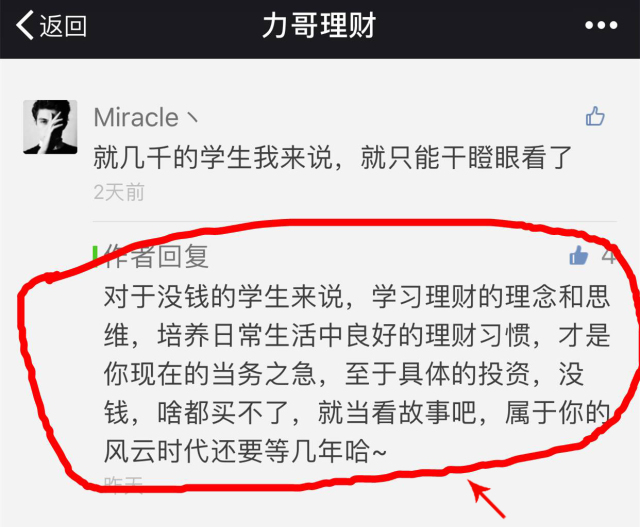

最后,力哥用另一条留言回复结束本文。

这个丑丑的圈是力哥画的

力哥说理财