来源:华尔街见闻(ID:wallstreetcn)

全球信贷脉冲(credit impulse)在最近几个月出现了急剧下降,这像极了10年前的雷曼时刻。有分析称,全球经济有可能在今年下半年崩盘。

1

十年首次巨变,全球信贷第三次雪崩

全球信贷脉冲,是一个观察新增信贷量占GDP比例的指标,由当时服务于德银的经济学家Michael Biggs在2008年首次提出。

2008年金融危机的严重冲击让Credit Impulse的重要作用脱颖而出:Biggs估计当时美国的存量信贷实际增速为3%,比二战以来的平均增速4.1%没低多少;但若用“实时的”新增信贷量与GDP的比例来衡量,“信贷增速”为-5.9%,是二战以来最大的一次信贷收缩,收缩剧烈程度比第二大危机高出30%。

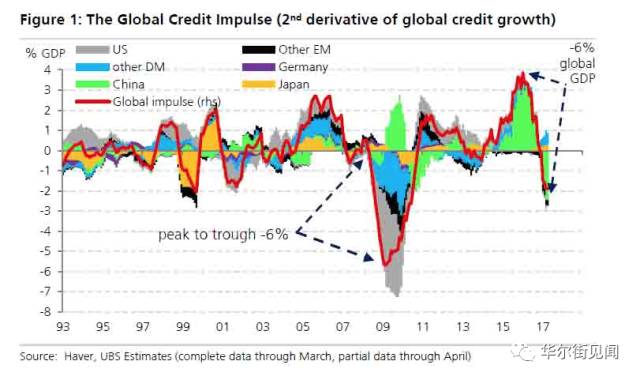

据瑞银集团测算,信贷脉冲与GDP之间的关联系数达0.61,信贷脉冲的急剧下降往往是全球经济陷入衰退的先兆。

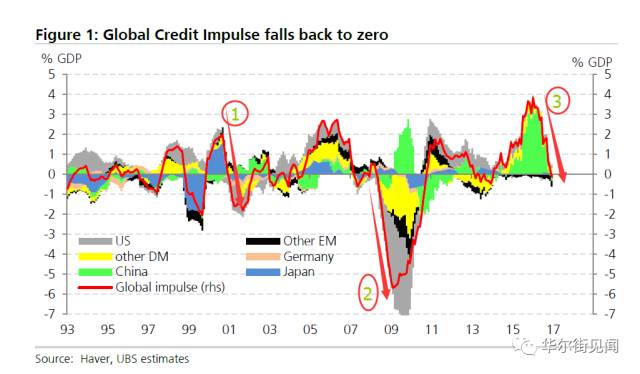

全球信贷脉冲三次雪崩

在过去20年间,全球信贷脉冲在较短时间内下降超4%的情况仅发生过三次:2000年、2008年和现在。前两次发生了什么都已是历史,自不必多说。

如今全球信贷脉冲又到了关键的转折点,瑞银跟踪指标显示,全球信贷脉冲自去年达到峰值后就呈雪崩式下滑,目前已跌去了GDP总额的6%(从占GDP总额4%下跌至占GDP总额-2%)。

全球信贷脉冲下跌6%

这是十年前美国次贷危机以来信贷数据发生的首次巨变,同时也是2008年全球银行业发生崩盘的前兆,尽管十年之后世界经济局势已天翻地覆。

2

全球经济可能在下半年崩盘

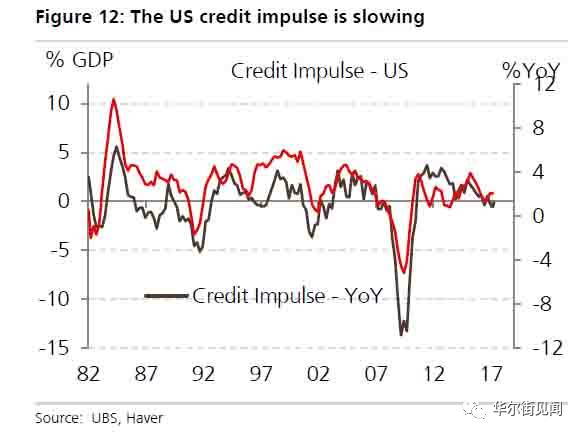

历史上,美国信贷增速大幅下滑一般是经济衰退的前兆,对发达经济体衰退历史的研究表明,信贷收缩出现后最晚4到5个季度就会出现衰退。

而现在,美国的信贷脉冲降至负数水平。事实上,世界各国都好不到哪里去。在过去6个月内,德国、意大利、墨西哥的信贷脉冲都出现了显著的下降,全球贸易量已经见顶。

美国信贷脉冲降至负数

Saxo银行的首席投资官Steen Jakobsen表示,全球经济正处在非常糟糕的状态。他敢肯定,世界经济最迟在2018年底陷入衰退。

2009年,世界各国央行向市场释放出了人类有史以来最大的流动性,制造了我们现在随处可见的资产泡沫。现在,美联储正准备在今年升息三次,中国人民银行准备收紧货币政策,欧洲央行与日本央行也不得不随之随即缩减资产负债表规模。这一切都发生在世界信贷增长转负的时刻。

在暴风雨来临之前,人们还难以确定这些究竟意味着什么。按照既往历史,GDP数据相对于信贷脉冲数据会有3-6个月的滞后。Jakobsen声称,全球经济有可能在今年下半年崩盘。

事实上,近期已经有多位投资大亨对危机发出警告。比如,罗杰斯表示,下一场金融危机将是“我生平见过的最大危机”。债王格罗斯(Bill Gross)认为当前的市场风险已创2008年金融危机之前最高。

3

这一次“救世主”还会是中国吗?

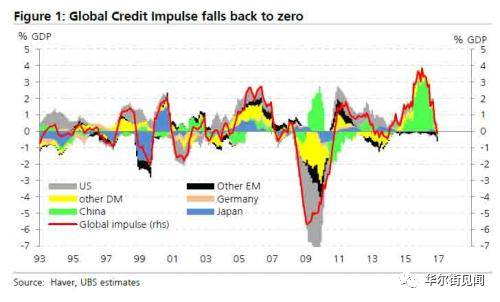

中国贡献了全球经济50%以上的增长,而中国的信贷脉冲从原来的正数变成了现在的负数,这简直给了全球经济信心简直以致命一击。

从图中可以看出,本次全球信贷脉冲飙升的主要贡献来源是中国(图中绿色部分)。这一轮飙升始自18个月前,当时大宗商品和股市齐跌,中国采用了信贷刺激的方式“对冲”风险,而美联储考虑到全球风险也推迟了加息。

今年1月中国信贷脉冲为3.5%,但在2月该值就跌至-0.3%,现在则接近-3%。尽管中国仍在持续创造新信贷,但由于信贷脉冲衡量的是信贷制造速度,数量于事无补。

目前,金融去杠杆仍是中国政策主基调,在去杠杆未取得阶段性成果之前,货币政策难言放松。所以,这一次可能已经不能指望正在去杠杆的中国再次拯救全球市场,而美联储今日再次宣布加息25基点,并且已经义无反顾地走上了加息缩表之路,下一个“救世主”会是养精蓄锐已久的欧洲么?

延伸阅读

钱荒了吗?

来源:苏宁财富资讯(SuningWealthInsights) 作者:左俊义 苏宁金融研究院高级研究员

去年4季度以来,央行主导金融机构去杠杆拉开大幕,资金利率水平逐步抬升、债券市场大幅调整,钱荒一下子成为热门词汇。那么,我国都出现过哪几次钱荒?背后的原因是什么?历史又告诉我们什么规律?本文将一一解析。

第一次钱荒

紧缩货币政策下的资金利率上行

第一次钱荒发生在2011年上半年——1月30日,银行间7天回购利率飙升到8.62%的水平;6月23日,银行间7天回购利率再次飙升到9.04%的高位。

从银行间7天回购利率的月均值来看,2010年下半年资金利率维持在1.8%至2.7%之间窄幅波动,但到2010年年底资金利率迅速提升,2011年1月资金利率飙升到4.9%,此后资金面逐步缓解,而2011年6月资金利率再次提升到5.9%附近(参见图1)。

2011年钱荒的发生背景是——在通货膨胀逐步走高的背景下,央行采取了持续紧缩的货币政策,从而导致了资金利率大幅抬升。

具体来说,2010年通胀走高,同时各地发生了囤积大蒜、生姜等易储存蔬菜来博取收益的事件;进入2011年,虽然蔬菜价格同比开始走低,但非食品价格(比如衣着和居住类价格)同比逐步走高,导致CPI同比继续走高,并在2011年7月达到那一轮通货膨胀的高点6.45%(参见图2)。

随着通胀率逐步抬升,央行采取了紧缩的货币政策,且紧缩力度逐步加强。2010年3季度,央行没有动基准利率和准备金率,但到了4季度,央行上调了3次准备金率、加息2次,随后的2011年1季度,央行上调3次准备金率、加息1次,2季度的政策变动跟1季度一样,也是上调3次准备金率、加息1次,直到2011年3季度,央行的紧缩力度才放松下来,只加息了1次(参见表1)。

持续上调准备金率的影响是——整个银行体系的超储率不断下降,银行体系的可用资金量越来越少。

根据央行的统计数据,2010年底,银行体系的超储率2.0%,但到了2011年6月,超储率已经下滑到0.8%,创出历史新低(此前超储率最低值出现在2009年6月,当时是1.6%)。

2011年年初还有意外因素的冲击:2011年1月,春节因素导致流通中现金(M0)大幅增加1.4万亿左右。因为企业、居民都会在节前存款提现、持币过年,而春节前现金的增多对银行的超额储备有负面影响。此后每逢春节,流通中现金都会增加很多,导致银行资金面偏紧,央行一般会在节前投放28天逆回购等来平抑资金波动,但2011年作为春节因素首次登上舞台,当时资金面的紧张超出了央行的预期。

第二次钱荒

打击非标投资引发资金利率上行

2013年下半年再次发生钱荒——银行间7天回购利率在6月20日创出11.62%的历史新高。

从7天回购利率的月均值来看,2013年上半年7天回购利率在3.0%至3.5%之间波动,但6月7天回购利率均值一下子提升到6.9%附近,下半年基本维持在3.8%至5.3%之间,相比上半年,资金利率中枢明显提升(参见图3)。

之所以在2013年6月发生钱荒,与国内外两大因素有关。

首先是国外因素——当时的美联储主席伯南克在5月宣布美联储将会逐渐削减购债规模,这引发债券投资者的恐慌,美债收益率也一路走高,10年期美债收益率从5月2日的1.66%持续走高至9月6日的2.94%。

美联储退出QE引发的恐慌(taper tantrum)对我国产生了明显的影响,当时新增外汇占款突然变低——2013年5月以前,每月的新增外汇占款基本维持在3000亿左右,但QE退出恐慌后,5月新增外汇占款迅速下降至1000亿,6月更是变为负增长100亿,直到美债收益率在9月初触顶以后,新增外汇占款才逐步恢复(参见图4),9月新增外汇占款恢复至2600亿的水平。由此可见,新增外汇占款消失导致国内银行体系资金面变得紧绷。

其次是国内因素——当时银行等金融机构大量使用自有资金购买非标,使得M2增速持续高于目标值。2013年,政府定的M2增速目标值是13%,但从2013年1月开始,M2增速就显著高于政府目标值,其中1月信贷投放超过1万亿、M2增速达到15.9%,此后直到5月份,M2增速都维持在16%附近(参见图5)。

背后的原因是房地产企业和地方政府融资平台的融资受到限制,导致这部分融资需求转为非标满足,而这部分融资需求利率很高,银行在利益驱动下从2012年下半年开始大量进行非标投放。但非标和贷款其实并没有太大区别,两者都会导致货币派生,因此M2增速持续走高。

由此可见,6月钱荒是央行为遏制非标资产投放所引发的资金利率提升。因为,一般来说央行无法直接调控银行的资产组合,只能通过提升资金利率来降低银行的风险偏好。只不过,当时恰逢新增外汇占款逐步走低,央行可能也低估了银行投资非标的规模,导致6月资金价格出现超预期的上涨,但结局是非标投资确实得到了控制,M2增速也逐步回落。

第三次钱荒

银行系去杠杆引发资金利率抬升

2016年4季度开始钱荒再次抬头——央行逐步缩减了对银行体系的资金投放,并且通过投放更多相对较长期限的资金来提升整体资金利率水平。从7天回购利率的均值水平看,2015年年中至2016年3季度,7天回购利率持续稳定在2.5%左右的水平;但2016年4季度开始,资金利率水平逐步抬升,目前处在3.3%的水平左右(参见图6)。

背后的原因是,银行通过期限错配和杠杆投资来获取债券收益。2015年年中开始,资金利率水平保持平稳,这种状况很适合借入资金来杠杆配债,因为资金利率的波动率很低,杠杆投资的风险有限。而在银行不良率逐步抬升的环境下,银行配置贷款的意愿也很低,于是逐步衍生出资金空转的模式来,即“银行自营资金——货币基金——同业存单——同业理财”或者“理财——委外投资——高杠杆或高信用风险暴露”。于是,央行开始提升资金利率水平、倒逼银行体系去杠杆。

另外,2016年4季度新增外汇占款的减少和美债收益率的大幅提升,也对当时的资金利率和债券利率形成压力。2016年4季度特朗普上台后,市场基于他的基建和减税方针预计美国经济增速会得到提振,导致美元和美债收益率持续上行,相应使得我国新增外汇占款逐步走低。2016年7、8月,新增外汇占款在-2000亿左右,但4季度新增外汇占款就变为-2600亿至-3800亿附近,对国内资金面的紧张起到了推波助澜的作用(参见图7)。

一张表看清钱荒启示

总结3次钱荒,可见其主因、意外因素和最终结局,总结表和相关解析如下:

首先,央行的调控是主导因素,但每次调控背后的原因各不相同:2011年是抗通胀,2013年是打击非标,本轮调控是去杠杆。

其次,都有意外因素对资金利率的抬升起到推波助澜作用:2011年年初现金漏损超过预期,2013年年中和2016年年底外汇储备出现超预期的下降。

最后,调控的结果是银行超额准备金率出现下行,导致资金利率水平抬升。

来源:苏宁财富资讯(SuningWealthInsights) 作者:左俊义 苏宁金融研究院高级研究员