债券大熊市!为何发生?还要熊多久?

作者:齐俊杰看财经

一般老百姓理财,要么就买房,要么就炒股,债券是大家经常忽视的地方,其实债券才是大资金做投资的首选,他有足够的安全保证,又有流动性,最重要的是可以计算未来现金流,所以价格稳定。大资金的配置一般都爱找债券。从中国资本市场上看,债券投资的年化收益率基本能到7-10%,这是一个非常高的水平了,甚至一些好的年份,债券投资能获得12%以上的收益率,如果这样能够保持,那么谁还去炒股玩那个心跳啊。债券跟股市大多数时间都保持跷跷板效应,也就是股市跌债券涨,债券跌股市涨,所以中国股市长期熊市,这也就造成了债券长牛。

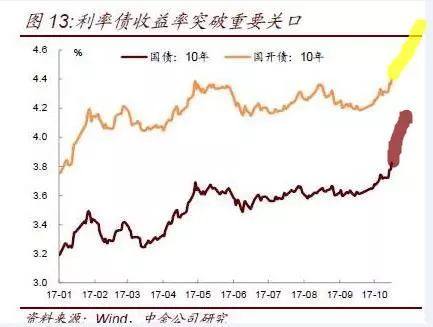

但这么好的投资品种,去年底突然不行了,做债券的去年见面都爱吟诵一首古诗,洛阳亲友如相问,今年没有年终奖。说的是债券行业的惨状,我们去年底发现人民币兑美元大幅贬值,造成国内资金流出,随即利率大幅上涨,国开债利率2个月飙升了20%,债市的牛熊跟债券的收益率是呈负相关的,也就是说债券利率飙升,大家都会卖掉老债,买入收益更高的新债,卖的多了,就造成了债市大跌。而如果预计收益率还要涨,甚至不排除用更低的价格去卖,否则根本没人买。就比如国开债飙升了20%,那么在债市上要卖掉老债,你得把这20%的利润让给买家才行,今年人民币反弹,本以为热钱回流缓解债券行业的压力,但债市却并未好转,到了年底又因为各种的金融监管,债市再次受到利率上行的影响,目前国债收益率破4%,国开债收益率破5%,比去年底又涨了将近20%,这就太郁闷了。也就意味着债市还要下跌,今年做债券投资几乎是颗粒无收。不赔钱就不错了。

其实对债市的判断,我们去年底就说过了,利率提升,股债双杀,而去年12月份就出现了这样的情况,股债双杀之后,一定要弃债买股,因为同样在底部,股票未来的涨幅和空间要比债券大的多,所以债券即使赔钱也要卖出来换成股票,结果今年果然是短暂的牛市,沪深300指数一年涨了30%,而债市还在跌跌不休。那么未来债市会怎么样呢?有人说现在应该果断抄底,买入长债。现在就是利率最高的时候,但我依旧并不乐观。

首先,利率上升并未结束,这是一次全球性的利率共振,从美国来看,还要加息缩表,而且后面明确表示还要加息6-7次,那么也就意味着联邦基准利率要上升1.5个百分点以上,所以未来这种利率会进一步传导,央行加不加基准利率其实都不重要了,因为国债和国开债和高等级的公司债利率都会涨,造成市场利率进一步提升,那么债券就永远避免不了卖老债买新债,债市复苏的可能性不大。

其次,金融监管还在收紧,大量清理影子银行和表外资产,现在又对资管计划做出了新的规定,禁止多层次嵌套,打破刚兑,那么也就意味着大量的配置资金要从投资市场撤出,未来钱越来越紧张,即使没有国际环境传导,国内利率也会因为钱紧而进一步提升。对于债券来说绝不是个好消息。而且这么多的钱卖掉债券回到银行体系应对监管,本身对于市场就是压力。

第三,打破刚性兑付,未来信用债违约事件会发生,甚至越来越多,这对于市场信心会造成打击,而当信心被打击后,要更高的利率作为风险补偿也是非常正常的情况,所以即使利率债不涨,信用债的利率也要涨。最后资金会怎么选呢?是避险从信用债流到利率债,还是追求更高收益,追求风险收益更加划算的信用债?这还得再观察。

第四,经济下滑明年还会延续,房地产周期跟经济周期高度吻合,只不过这次房地产热潮并没有将经济复苏带起来,那么现在热潮过了,用房子拉动经济不灵了之后,房地产向下的牵引力应该会更大,未来两个季度,GDP都是下行周期,这对于债券也是利空。

综合来看,债券熊市的慢慢长夜可能远未到结束的时候,未来2年,债券投资的收益可能仍然无法跑赢货币基金,所以用债券跟股票做资产组合的朋友,可以暂时考虑用货币基金代替债券,等待债券熊市终结,利率到顶回落之后,我们在把债券的仓位拿回来。

总之,债券的牛市回归,一定是买起来的,而谁会去买呢,一定是银行去买,老百姓这点钱和眼光,根本对债券构不成影响。那么银行为什么不愿意买债券?现在成本还不划算,不如放贷款收益率更高,而且银行放出贷款后可以相应补充存款,买债券则不行,所以这就是市场利率的博弈,经济不好,风险增加,利率肯定是涨的,看贷款利率涨的快,还是债券利率涨的快,当债券利率超过贷款利率一定比例的时候,实体经济就拿不到贷款了。比如国开债就挤压了房贷的空间,这时候为了能从银行拿到钱,企业就要付出更多的成本,贷款利率也要提升,以谋求一个平衡。这就又推升了社会融资成本,进一步推升利率。打破这种死循环,只有央行大规模的释放流动性,用货币投放压制利率上行,但这和现在央行去杠杆的初衷相违背,也跟全世界的货币环境不符,强行放水压利率,结果就是2016年的楼市暴涨重演。然后你发现,利率下来点杯水车薪,而资产价格膨胀却出了大麻烦,还要返回头去解决债务问题,你一撤离,利率马上大幅反弹。所以央行很纠结,市场不纠结,谁让之前中毒太深了呢?说句不好听的,如今债市的悲剧,跟2016年初的逆势放水息息相关。我们当时用了一个更大的麻烦,来解决当时股灾后的阵痛,后来不得不玩命的去杠杆,而现在就是一个刮骨疗毒的时候。