降不降准 其实不是个两难的抉择

作者:齐俊杰(ID:qijunjie82)

10月以来,虽然股市一直在升,但其实市场资金并不宽裕。我们观察银行间的shibor利率,已经明显拐头向上,说明整个市场缺钱,另外,外汇占款不断的下降,让基础货币吃紧,有机构测算基础货币的缺口在3-4万亿之多,央票到期0.4万亿,而中期投放才1.3万亿,抵押补充贷款0.8万亿,换句话说如果M2的目标是13%的话,那么市场资金缺口还有1万亿以上。于是问题摆在我们面前了,到底要不要降准?

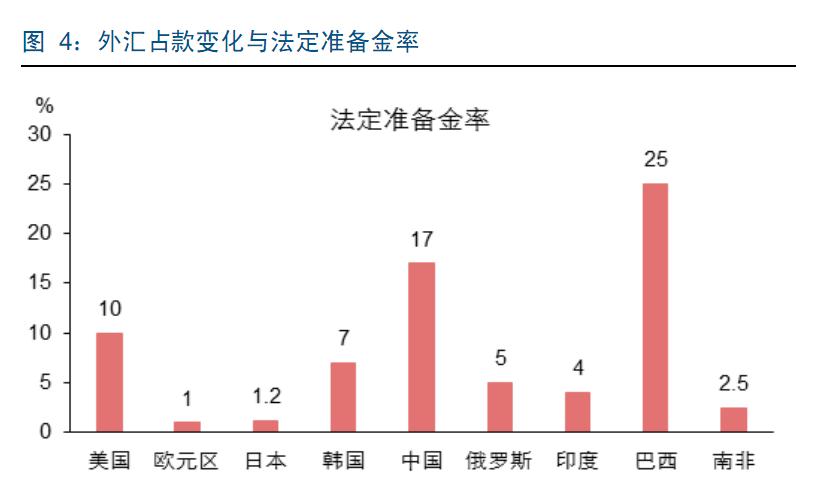

首先看,我们的法定存款准备金率在全球都算高的,仍然有17%,大量货币超发之后被以准备金的形势锁定在了央行体系之内,不是我们不想放出来,而是不能放出来,如果这么多货币放出来,必然冲击物价和资产泡沫,会让经济更加糟糕。但如果市场缺钱的话,适当降准则成为可能,而且有的是空间。所以降不降准基本取决于我们主动的选择。

其次,降准的好处是,可以补充市场流动性,基本5大受损1个对策,反正央行里面锁着这么多钱,只要一降准0.5%,基本能释放出来6500亿的资金,基本上就能弥补现在的流动性缺口。会让shibor利率下降,有利于股市上涨,但同时也会继续刺激楼市和物价。

第三,银行间缺钱,但企业不缺钱。M1仍然很高,还有24.7%,M1和M2的剪刀差也依旧很大,可见大家不是没钱,而是不想投资。而银行醉心于房贷,把大量资金都放给了个人,所以让银行的超额准备金已经透支,银行还真没什么钱了,所以表现出来就是银行紧张而企业宽松。

第四,最重要的一点,人民币的贬值压力巨大,如果这个时候降准,必然进一步给人以放水的错觉,会让人民币外流的压力进一步增大,对于汇率币值的稳定更加不利。更何况年底有加息的预期现在美元还在往上走,而且越来越强势,这个时候突然降准,将更加恶化人民币的预期。

所以,综合来看,麻烦似乎只是银行和资本市场麻烦,但现在依旧没有在资本市场表露出来,债市和股市依然还能维持小幅攀升的局面,而其他领域并不缺钱,特别是在央行的货币政策已经对经济增长失效后,货币环境的紧缩或者宽松,对于最后的结果似乎影响并不大。更重要的是财政政策的积极程度,所以对于实体经济这块,央行的压力也是不大的。反而倒是如果降准后,人民币加速贬值或者资产泡沫快速膨胀,又或者影响到了年底的物价(事实上9月CPI已经出现了反弹的苗头),那么麻烦才全是央行的。所以这么看,看似左右为难,进退维谷,其实对于央行的最优选择已经有了,那就是继续维持现在的准备金,然后继续通过定向的方式,以及中期市场操纵,小幅度的给市场提供稳定的货币支持。当然,央行还会定期给银行们开会,告诉他们钱要省着点用,通过行政手段来协调资金拆借,维稳市场资金环境。之前有人传谣言说10月24日降准,很明显不攻自破了。其实用脑子想想就知道,这谣言确实没什么技术含量,所谓10月24日降准不假,不过是去年10月24日的事情。今年实在没这个必要。央行也不会自找麻烦。