普惠金融,这一来自联合国的高大上名字背后,掩盖着人类最为古老的金融行为——民间借贷!高利贷。

回归历史,以史为鉴,我们看到古代多个文明兴衰成败之后,都有着它鬼魅般的身影。民间有金融活动,本来是好事,但是是不是要普惠就很耐人寻味了,一个核心问题在于,你不能给没有还款能力的人放贷。而普惠金融所要覆盖的人群之中,绝大部分没有足够的还款能力,却在平台的诱惑下,拿了他们还不起的钱。

而近日,一篇《古罗马金融危机》的文章在微信上流传。

文中提到:屋大维用个人财产向民众发放现金,仅公元前29年这一年,就向至少25万名公民每人发放400赛斯特斯银币,接近罗马军团士兵半年的俸禄。几年间,屋大维发放了约7亿赛斯特斯银币。作为对比,当时普通公民一天的工资大约3~4赛斯特斯银币。

屋大维作为古代罗马帝国的顶峰,而后的朝代不论采取怎样的政策,都无法逆转超额放贷带来的弊端。债,以其具有的特殊属性,不断的膨胀,进而使得作为罗马帝国根基的有产者变成无产者,进而成为失业者。

于是罗马帝国开始走向崩溃,尤其在尼禄时期,一系列恶劣的货币贬值和恶劣的税收财政政策耗光了帝国最后的生命。显然,债务越滚越大,无力收回,是无法回避的根本问题。

事实上,困于民间金融而走向衰落的绝对不止古代罗马帝国,在遥远的东方,唐宋元明清历朝历代,过度的金融服务活动,都是造成王朝衰落加剧的关键点。一个典型的例子,就是卖儿卖女,这一般都是在个人资不抵债之后,发生的事情。这种情况普遍存在于中国解放前的任何时期。在王朝内忧外困一起袭来之时,这就是压垮帝国行政管理的最后一根稻草。

其中,以改革为核心亮点的王安石变法和张居正改革,是非常清晰的案例,使得我们看到北宋和大明两大辉煌王朝衰落的转折点。首先我们理解,任何王朝的维系盛世太平都不容易,但是不论是《青苗法》官办P2P,还是崇祯式众筹——捐资助饷,都有力的证明了金融这一行业需要的不是所谓创新而是保守和安全。

事实上,一些王朝的开创者自始就对于民间金融活动保持着高度的警惕。

明太祖朱元璋在宝训中要求“今后放债,利息不得过二分三分”。 明律规定:“凡私放钱债及典当财物每月取利并不得过三分,年月虽多,不过一本一利;违者笞四十,以余利计赃,重者坐赃论罪,止杖一百。”“一本一利” 即利率100%。 各时期诏令及地方各级官府处理债务案例,制定有关政策时基本上都是按照这一上限及取息总量的规定办事的。

但是,随着时光推移,祖宗之法逐渐废弛,民间利率又恢复到100%之上的水平,于是明朝晚期,闯王李自成一呼百应,不仅不纳粮,而且混乱的政局满足了借款人摆脱放贷者追债的根本需求,于是同为贫苦农民和市民的借贷者,甚至宫廷太监,成为蜂拥迎闯王的主力军。

此外,暴富的关键——“利上起利”(即复利),封建法律对此一般是禁止的。明律里“年月虽多,不过一本一利”,就是规定利息总量上限是本钱的100%。 明太祖也要求,如有年月过期,叠算不休的,要治罪。明代私人放债过程中, 常有减息、免息,乃至免除本息之举,但这是一种私人行为,没有什么政策性。多见的是,在饥荒时节,地方官府要求一些积谷较多的大户减息向自家佃户或其他缺食人户放贷,与此同时,以官府的力量保证借贷者归还。

所以今天很多放贷者的超额索取利息,也是不容于古代放贷文化的,至于什么裸条,性侵等等,完全也是违法今日中国刑法的。受害人和国家政府有权就此追究施暴者和相关责任平台的法律责任。但是必须注意的是,即使是在古代,官府对于复利(驴打滚)的管理也是基本无效的。

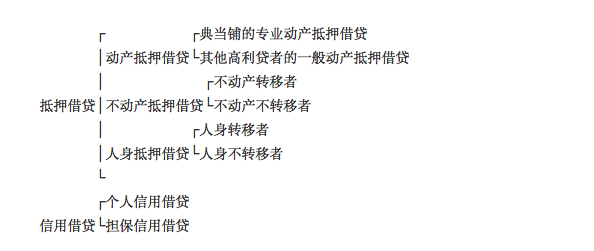

明代高利贷资本的主要业务当然是放款,主要有两种形式:一是抵押借贷,一是信用借贷。

因为高利贷放款的普遍化,产生了许多以作保说合为生的人,类似今天一些所谓P2P平台的作用,尤其是在所谓的官吏债的借债中。如在京师北京“又有一等京城小人专一于在部前打听举放官债,每遇选时,寻探新除官员邀请到家,置酒说合,强要借与金帛银段疋。其不才官员啗其肥饱,立约借取钱财……”。

换言之,民间借贷的发展直接将官吏这种帝国的基石变成放贷者团队的骨干。

除京城外,下面各级城市似亦存在此类中保之人,如福建淳安县南村有何进贵,“家贫,惟作中保以度活,思欲买卖,又无钱本,难以措手,若独以作保,觅些小微利趁口,怎能勾[够]发达,心下思忖……”。当然,所谓“中人、中见人、保人”等在抵押借贷中也是存在的,但其重要性不如在信用借贷中重要。

而今的互联网金融创新之中,很多中人、保人就是放贷者本人,进而形成自融自保。一旦该平台部分债权出现问题,那么对于其他债权则形成连带风险。此外,资金池与期限错配的广泛使用,也使得P2P平台为名,非法违规经营银行业务为实,而且,还有部分平台通过虚假资产、企业资产打包售卖,形成真正的非法集资诈骗和庞氏骗局。

其实中国古代最有名的高利贷大佬是西门庆。《金瓶梅》载:应伯爵替吴典恩作中借西门庆银一百两,应得银十两为“保头钱”;后来又替李四、黄智作保借西门庆银一千五百两,黄智给了应伯爵银十两为谢礼。《金瓶梅》虽是文学作品,但它所反映的社会生活则应是真实可信的。

小说中有两个商人李三、黄四,承揽了朝廷的香蜡生意,却因缺乏本钱,来向西门庆借贷。说好借一千五百两,“每月五分行利”。这相当于年息60%。

又比如《白毛女》中,杨白劳因为还不起黄世仁的债务,被迫要用女儿抵债,无奈自杀。其实黄世仁只收取30%年利率,跟今天山东冠县高利贷相比,已经算得上是“业界良心”。

事实上,当我仔细阅读《水浒》,发现鲁达寄身的五台山文殊院,借本钱给商人,也不是乐善好施和无偿免费。换言之,暴力狂人鲁智深也是一名放贷者。而从暴力催收的角度看,今天很多的平台都拥有自己的催收团队,而在日本、台湾、香港甚至全球的经验看,高利贷都是各类黑帮的主要财政来源。

对于非法放贷,清律中对于一些违法放贷,除治债主之罪外,均是强制免除利息, 甚至本钱都要被没收入官。 换言之,放贷者对于放贷所引发的副作用,拥有不可推卸的责任。尤其是平台,平台才是第一责任人,妥善管理平台是平台存在的基础能力。如果管理不了,那么平台就没必要存在。