皮云正(天方燕谈作者)

书中自有颜如玉,书中自有黄金屋。

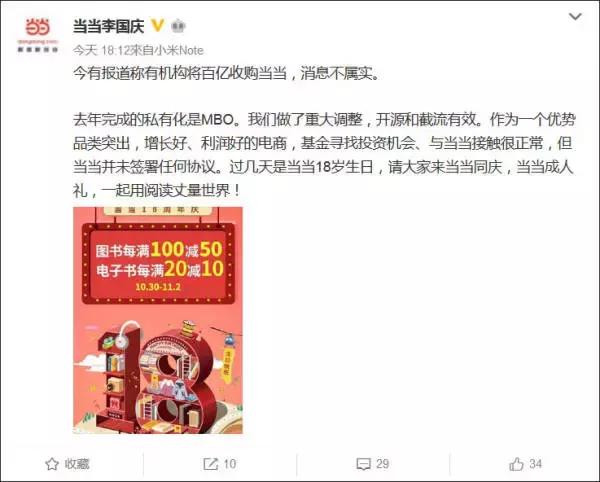

尽管都言书籍赐予人们力量,但作为目前市场图书销量仍居榜首的图书电商老大哥——当当网,最近的日子可是着实不好过。近日,路透社得到消息,称中国海航集团正在与当当网商议,准备以10亿美元收购该公司。但对于这个消息,很快当当网CEO李国庆就回应称消息不属实。

正所谓空穴不来风,从最初的过半市场份额到如今落得被收购的境地,从2005年的意气风发到私有化“MBO”改造,当当网经历了什么?其所归属的行业——中国的图书电商又经历了什么?

我们先来复盘一下互联网图书电商的整个生命树,盘点一下在此期间最重要的三个发展阶段。

随着近些年互联网对人们生活基本架构的改变,图书电商们悄然兴起,在分得第一批红利后,开始了对图书行业上下游进行了长达10多年的改造,而在此过程中,各家的命运可谓是一波多折,你方唱罢我登场。

第一阶段:生活方式推动网上书店成风口“飞猪”,当当网B2C突围成功。1999年,俞渝和李国庆夫妻共同创立了当当,以在线图书销售业务起家,成为国内的老牌电商平台。彼时,尽管众多其他企业也瞄准了这个百亿级的风口,但李国庆和俞渝夫妇硬生生凭借着“夫妻管理模式”,采用B2C模式,杀出重围,最终几乎占据图书市场的半壁江山,一家独大,风光无两。尽管当时还有几个诸如卓越网之类有些分量的对手,大洋彼岸的亚马逊书城也对中国市场虎视眈眈。但不得不说,这个时期的当当网,基本上已经达到了市场垄断地位。

这个垄断地位,不仅仅只意味着图书电商,在整个电商行业,作为稳定品类的图书类目经营者,它的分量也是极重。毕竟那个时期的淘宝刚刚成型,那个时期的京东营收不及当当网的八分之一。

第二阶段:“三家分晋”,图书市场市场天花板初现。作为一个百亿级的市场,国内图书市场的天花板显然不高。而在这个阶段,发生了几件重要的事情:卓越网被亚马逊收购,正式改名为“亚马逊中国”;京东商城宣布开展图书业务,苏宁推出购书业务,一号店也逐步入局图书……

很明显,作为一个具备飞轮效应、并且具备稳定利润空间(早期)的行业,各个巨头都想分一杯羹,即图书电商正式进入“烧钱”时期。线下,拼的是地段,人流量是基本指标;线上,拼的是推广,谁砸钱多谁就能有更好的市场宣传效果。无疑,这是个大玩家才能进的“游乐场”。在此时,你还得控制各项数据,毕竟你得靠数据吸引资本,烧钱阶段一旦没有了资本的注入,就意味着退场。

最终,游戏结束。最终,图书市场形成了三足鼎立的格局:当当网、亚马逊中国、京东商城。

若说第一阶段拼的是模式,那么第二阶段拼的就是财力,值得一提的是,尽管在2008年京东商城才上线图书业务,但是经过了第二轮的清场,2014年京东商城份额已经位居图书市场第三,并且逐步蚕食另外两家的份额。

第三阶段:流量成最核心竞争力,综合电商or垂直电商?在此阶段,最为明显的就是三大领头者的策略方针发生了明显的变化。亚马逊、京东成功转型综合性电商,逐步扩大自己的边界;当当网以图书为基本点,进行衍生性的业务拓展,尽管“图转服”“图转电”业务也曾上线,看似进行综合电商化的尝试,但其出发点与侧重性丝毫没有发生改变,成为一家李国庆口中的“垂直电商”。

最终的形势鲜明。

亚马逊成为全球市值前五的巨擘,京东也逐步完成了从3C起家的电商巨头角色的转变;当当网,9月21日晚,历时14个月,私有化交割全部完成,从美交所退市。

有人可能会唏嘘互联网市场的变化莫测,图书可以作为电商巨头们的拓荒之路,但却永远成不了利润之举。一边是家大业大、扩充品类、增强粘性的亚马逊、京东,一边是赖以生存、以书为核心的当当网;输得起与输不起,胜负已分,高低立下。

现今的图书行业已然进展到第三阶段,随着移动端对人们生活的改造以及生活习惯的重塑,我们不妨预测一下图书市场的下一个走向:

1.电子书会成阅读主流。虽说纸质版书可以看成一种情怀,但是自2016年起,电子书的码洋已经超越纸质书。随着亚马逊kindle电子阅读器的问世,电子书正逐步被人们接受。不论是从承载介质,还是呈现方式,都与现代人们移动端为主的碎片化生活相吻合,电子图书必是下一个图书电商抢占高地。

2.平台化将成为基本趋势。若论及平台化,天猫书城可谓是一家独大。天猫书城现今是图书市场规模最大的图书平台电商。电商带给出版社的不仅仅是近似剥削的薄利,更有日益丰富的线上流量与宣传窗口,基于电商的图书平台,实现了类似“M2C”的模式,真正从上游链接消费者,降低渠道费用,完成线上线下双协作。

3.图书电商渠道下沉三四线城市。尽管当当网的掌门人李国庆声称要布局一二线城市,做精品百货,图书+文创。 但是从数据显示,三四线城市的购书需求正在逐步上扬,因此渠道下沉成为搅活市场天花板的一步棋,随着经济政策对三四线城市的侧重,人们的需求逐步转变,图书市场在三四线城市重获生机的可能性非常大。因此,渠道下沉很可能成为电商巨头们的下一步动向。

电商重塑了中国图书市场的格局,作为一个能充分提高用户粘性与拓展用户体量的行业,巨头们布局于此,理所应当。图书行业也是与社会的变革同呼吸,共命运,行业转型迅速,匹配着人们的生活方式。

从1999年伊始至今,当当网可谓是见证了图书行业的整个变动,那么,从最初的电商巨头到2010年纽交所上市,最终到2017年的私有化改革完成,退市进驻国内市场。我们不得不思考一个问题,当当网到底输在哪?以下是笔者的几个观点。

策略方向。图书市场在中国最多是百亿级的市场,同样起步图书,贝佐斯创建的亚马逊是以图书为翘板,眺望整个线上电商市场。京东起步3C,3C市场在中国的体量至少是千亿级别。若从最初的图书转型,当当网未必没有超越淘宝的机会,毕竟作为高粘性的图书电商,最难的导流问题基本不会存在。

单一的品类一方面容易达到天花板,很快升级成为存量市场,另一方面由此而来的用户属性单一,企业无法推出衍生层次更广的业务模式,故步自封,广度受限。在这个王兴所谓的“没有边界的”时代里,必然会输的一塌糊涂。

垂直电商不到位。若说全力做垂直电商,未必没有成功的可能。聚美优品、顺丰优选等垂直电商在各自领域也都混的风生水起。但是,垂直电商最根本的是要建立自己的核心竞争力,通过专业化的服务模式以及完备的服务形成用户社区,进一步打造所属品类的围城。

然而,反观当当网,我们看不到其核心优势在哪,没有核心竞争力,在这个数据流的时代里,存活便会成为唯一考虑的问题。

“夫妻式”的管理模式。当当网的创始人是俞渝和李国庆夫妻,早期的当当网,夫妻管理模式的低成本家庭模式与高效反馈机制使其成功脱颖而出。但在随后的企业管理中,其管理模式的弊端尽显。夫妇二人控股超过80%,在内部拥有绝对话语权,不然也不会这么轻松地完成MBO私有化改革。

两人的“近乎垄断”地位是当当网转型缓慢的因素之一,致使当当网在一个个风口面前无动于衷,反应迟钝,最终导致路越走越窄。

回到现在来看,在当当网私有化进程的公告中,有一段对未来发展方向的表述:“本土中产阶层迅速崛起、消费升级、文化大发展,将会给当当带来重大拓展空间。从美国股市退市,有利于当当网抓住新的历史机遇,融入本土迅猛发展的消费市场和资本市场。”

也就是说,如果继续发展的话,不出意外,当当网会在国内A股上市。但在这个档口,证监会正在收紧借壳上市,从严制定借壳标准。当当网作为曾经的美股上市公司搭建VIE结构无法像港股新华文轩等待IPO上市,哪怕拆除VIE结构等待IPO也是遥遥无期。

同时,李国庆还有一点没想到,相比于美国,中国的中产阶层体量仍较小,完成财富积累的市场用户规模远没有他想象的那么大,他的精品百货,图书+文创很难在中国市场践行成功。

基于此,我们不难得出一个结论,对目前的当当网而言,被收购似乎是唯一一条较好的归途。当今正值各传统产业巨头转型之际,打通线上线下渠道,完成企业转型。当当网专业化的电商团队与浸淫此道多年的电商体系正是他们的迫切需要。由此,可以预测,海航、国美等传统产业巨头成为接盘侠的可能性极大。

但,很明显。

对当当网而言,这个结局,不免有些悲凉。