作者:Alwaleed

目前,中国能源对外依存度越来越大。从下图可见,中国对外石油进口比例逐年攀升。

△中国对外石油依存度( 资料来源:公开资料整理)

能源问题是中国未来面临的困难,长远发展计划考虑不周详,容易被能源出口国牵着鼻子走。为了减少对外国石油的依赖,政府现在大力鼓励发展新能源汽车也是这个道理。

以后,电动车越来越多,在发电领域也自然而然要向新能源靠拢。但各种新能源都有自己的痛点。

风能,存在风源不稳定及并网难的技术性问题。核能,存在安全和成本无法下降的问题。在一个核电站生命周期内,产生电能的价值和投资,以及拆除核电站的成本是不匹配的,前者甚至会低于后者。

在选择不多的情况下,目前光伏是比较成熟的技术,更重要的是发电成本的确在逐年下降。

同时,从下图可看出,放眼未来,中国非化石能源占比未来将超过一半。

△中国非石化能源比重预测(资料来源:互联网)

在《可再生能源发展十三五规划》中,国家指出相关新增投资将达到 2.5万亿 人民币,其中光伏 1万亿 ,占了大头。可见国家支持光伏的决心。

一、大佬们的光伏电站投资

投资赚的是一个大趋势的钱,要论确定性高的,当然是和一个国家或民族命运和未来捆绑在一起的。纵观古今,你看赌国运成功的人,有谁曾被亏待过呢?

新能源发展关系到国家未来,照逻辑来说,最接受商业化的光伏,绝对存在长远投资的价值。

那我们下一步需要做的,就是在光伏行业链中,找寻风险回报适合自己的目标。

在整条光伏产业链中,最下游的电站无疑是较稳定的投资。

巴菲特也很看中这一块,他旗下的BHE Renewables公司目前就拥有1,484兆瓦的太阳能发电能力。逻辑是光伏电站体量够大、增长足够诱人,并且属 “现金奶牛”性质的好生意。

当然,他的投资亦考虑到外部环境,就是现在贷款利率比较低,有利于这种高负债、重资产的运作模式。

而转换到中国,随着人民币国际化、利率市场竞争化,中国的利率水平还有很大下行空间,贷款成本会持续下降。对光伏电站的持有者来说,是个长期利好。

◆ 国外方面,以苹果公司(AAPL.US)为例,美国的设施已经 100% 的使用可再生能源了。下一步,在中国的生产基地也要实现这一目标。

如:2015年,苹果公司与SunPower(SPWR.US,美国第二大太阳能生产商) 在中国四川,共同建造了一个 40MW 的太阳能项目。

可以看到从商业的角度去考虑,光伏已到了一个节能及利益的平衡点。

◆ 国内方面,作为投资界的奇才,史玉柱几年前就使用自有资金成立光伏公司 —— 绿巨人能源有限公司。在沙漠建设和持有电站。相信史玉柱的眼光,光伏电站在中国未来有巨大前景。

持有光伏电站的主要优点:没有业绩风险,不受行业周期性的影响。

二、光伏行业分析

近两年来,分布式的发展一路超市场预期。

◆ 2016年全年,分布式装机 4.23GW,超出2015年 全年装机的 3倍 ;

◆ 2017年上半年,分布式装机达到了7.11GW,同比增长2.9 倍,环比增长1.95倍 。

光伏发电经济性上升是导致分布式屡超预期的原因。

虽说光伏是所有新能源中最接近市场化的,但这几年,光伏的上游产业,如:原材料及组装等公司,一直过得相当惨淡,原因是单晶和多晶组件价格逐年在下降。

△2011年8月~2017年2月 中国单晶组件及多晶组件价(单位:元/W );资料来源:公开资料整理

虽然,上游盈利情况惨淡,但交换来的是发电成本在逐年下降。

以大型电站为例,2016年成本约为7.3元/W,2017年则降低至6.5元/ W左右甚至更低。

分布式装机由于不用考虑一次性土地成本等支出,其成本低于地面电站。据了解,2017年中国分布式系统成本已能达5.5~6.5元/W。

如果找到适合的屋顶资源,东部地区自发自用平均内部收益率(IRR)达到了15%以上,全额上网内部收益率(IRR)达到8%~ 9% 。

所以,分布式光伏经济性及收益的提高是分布式装机屡超预期的主要原因。

三、光伏电站标的选择

作为投资人,股市提供了可以间接投资电站,以建设和持有电站为主的新能源上市公司的机会。

港股和美股这方面的股票比较多,而且估值还在地板上。并且它们不仅仅持有电站,还有其他高毛利的相关业务。比如:为客户建设电站,提供管理服务等。

◤◢ 港股方面 ◣◥

北控清洁能源集团(1250.HK)

截至2017年6月30日,北控清洁集团通过自主开发、联合开发及收购等形式,实现并网在建集中式光伏电站约2,000MW 。(1MW=1,000 KW;1GW=1,000 MW )

其中,持有已并网集中式地面光伏电站装机容量约1,156MW,共计33个项目。主要分布于安徽、山东、河北、河南等省份。预计到 2017年年底拥有1GW的分布式电站。

网上已有不少分析该公司的文章,这里我就不重复赘述了。

北控清洁能源集团的股价最近三个月(8月至今)上涨了50%,目前静态市盈率 20 倍 。

△图片来源:富途

◤◢ 美股方面 ◣◥

1. 昱辉阳光(SOL.US)

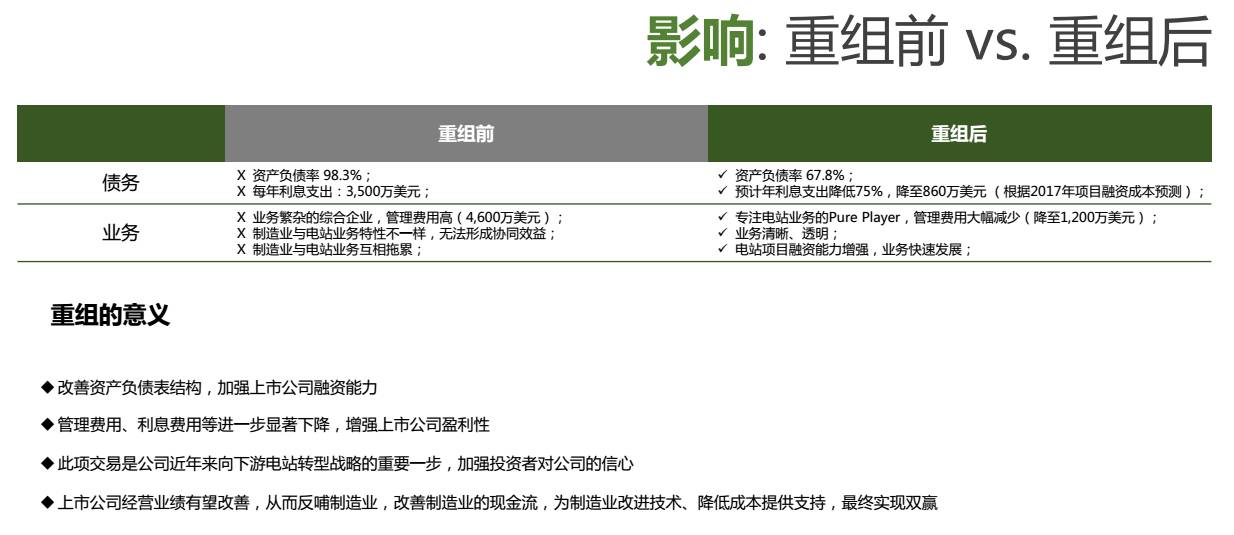

昱辉阳光于2017年完成重组,全面转向分布式电站的建设。利用多年的经验,在全世界布局电站投资,路条是不可再生的资源。

一旦占领,就可以长期稳定的获取太阳能发电带来的源源不断的收益,而且国外光照条件普遍比中国要好,融资成本也比国内要低。

所以,这个策略会有稳扎稳打的效果,能够稳步提升的业绩。

此次重组,将昱辉阳光转型成为负债极少的太阳能下游业务企业,未来持有电站稳步增长,毛利率稳步增长。

公司的主要方向是“ 高电价、高收益 ”的中小型工商业电站,比如:中国分布式、美国社区太阳能。

△图片来源:昱辉阳光介绍资料

分布式等中小型工商业电站和地面电站的区别:

地面电站由于容量、接入、土地等问题增长空间有限,而小型电站即插即用,匹配需求,可持续增长。

昱辉阳光这一策略,可以逐渐减少对政府补贴的依赖,即使在补贴下降的趋势下,也提早做好了准备,维持项目的高收益。

2017年二季度财务业绩报告中表示,昱辉阳光处于开发后期的下游项目储备量约为 480MW 。

相关光伏项目分布在 美国、英国、土耳其、日本、加拿大、法国、波兰、泰国和中国市场,同时,公司处于开发初期的项目数量 约为1GW。

△未来自持电站规模;资料来源:昱辉阳光介绍资料

◆ 预计2017年底,昱辉阳光拥有中国地区的150MW屋顶太阳能项目。全球共拥有200MW分布太阳能,从上图可以看出今年处于起步阶段。

◆ 预计2018年,全球持有550MW电站,其中,中国部分为400MW,加上明年准备在国外出售100MW电站带来的1,000万美元利润,2018年利润在1,600万 美金左右。

◆ 预计到2019年,拥有900MW电站,近1,000 家电力用户。净利润 2,500万 美金。

◆ 预计到2020年,公司将会持有1.35GW的分布式电站。

此外,预期中国的融资成本会逐步降低,所以,电站项目毛利会稳步增长。外加一些激励政策,像增值税抵扣、所得税三免三减半等,电站资产很适合长期持有。

估值方面:昱辉阳光现价2.6美元,市值0.521亿美元,算是地板价。

△图片来源:富图

对应2018年的市盈率是6.25倍;对应2019年的市盈率是 4倍,这个市盈率对于电站股是相当低估的。

电站的毛利 和 净利润都很高,去掉所有成本和税费后,净利润至少20%以上。因此,合理估值应该在 20倍 PE。

基于2019年的盈利预测,给予20倍PE,昱辉阳光2019年对应市值是5亿美金,还有 5倍 上升空间。

2. 印度 Azure 电力公司(AZRE.US)

△图片来源:富图

Azure电力是印度第一家在美国上市的太阳能公司,在印度拥有1,600MW 的电站。Azure电力提供低成本和可靠的太阳能发电解决方案,客户遍及印度。自2008年成立以来,它已经开发,建造和运营诸多太阳能项目。

估值方面:目前市值4亿美金,持有电站1.6GW。但由于Azure刚刚上市不久,不建议大家参与,但可以密切跟踪这只股票。

◤◢ 非上市公司方面 ◣◥

晶科能源(JKS.US)前些年,把他们的电站业务剥离出来,成立晶科电力,专门从事光伏新能源的电站开发、建设运营、电力生产和销售等。

△图片来源:晶科能源宣传资料

根据晶科电力官网显示,截止2017年6月底,晶科电力已经达到2GW的安装量,累计生产27.94亿度清洁电力。目前Pre-IPO估值已经达到 200亿 人民币以上。这也证明光伏电站资产是一致被看好的优质资产。

四、结语

投资太阳能不一定自己亲自去参与投资电站,通过持有相关上市公司分享电站 带来的长期收益绝对更方便。

通过比较这三家以电站业务为主的上市公司,刚刚完成转型的昱辉阳光,目前是最被低估的。

我相信,它是与大部份投资者 不愿意过早参与转型、未有实际财务数据因素,及还不知道昱辉阳光 未来巨大的发展空间有关。

明年今天,我们再来看看这只股价趴在地上,现市值只剩 0.99亿 美元,但手上拥有全球 480MW 后期项目储备的公司,转型一年后会变成什么模样。