作者:木子

大国战略,国之器重,当下很多投资者以此来形容京东方。京东方的核心业务是显示器件,当前营收占比超过80%。

显示屏作为仅次于集成电路,石油,铁矿石的第四大进口产品,对应着下游万亿人民币的市场,意义非凡。然而,该领域近年来一直被韩国的三星和LG所霸占,尤其在高端市场。

△ 图片来源:京东方官网

2017年10月份,京东方6 代 OLED 线正式量产,成为国内第一条量产的纯柔性OLED线,打破韩国三星垄断,引领OLED国产替代进入新纪元,未来更是有望进入iphone X供应链体系,叠加业绩爆发的利好。作为显示面板龙头的京东方A(000725.SZ)股价一飞冲天,短期放量持续飙涨60%左右,并刷新8年新高。

下图为京东方A股价日K线图:

△ 图片来源:Wind;时间:2017年5月~11月10日

聪明的香港市场投资者,在京东方A爆发后,很快发掘到了京东方控股的京东方精电(0710.HK), 公司主营是车载显示屏模组和工业显示屏模组。

2016年2月,京东方斥资14亿港币对公司定向增发,成为其控股股东(股权占比54.7%)。得益于京东方的技术和产品支持,市场对公司进入高端车载显示屏市场充满信心和期待。

近期市场也有传言公司未来有意向进入智能手机显示屏模组市场,去争取华为、小米的订单。伴随着京东方A股价的凌厉上涨,同时在诸多乐观预期的共同影响之下,京东方精电股价也随即爆发,并在短短一个月之内上涨70%左右。

下图为京东方精电股价日K线图:

△ 图片来源:Wind;时间:2017年5月~11月10日

接连错过京东方A和京东方精电或许会让不少投资者惋惜,然而有错过才会有新的遇见, 国产OLED之花开的如此疯狂,我们不要只顾着在一旁观赏。

在香港市场,同样做显示屏模组,身后还有国产面板龙头做靠山的,其实还有另外一个主角,接下来我来介绍华显光电(0334.HK,以下简称“华显”)这家公司。

△ 图片来源:富途

一、华显光电基本面情况

2015年6月,TCL显示科技借壳唯冠国际在香港上市,8月份正式更改名称为「 TCL显示科技 」,主营为开发、制造及销售手持移动终端(智能手机/平板电脑)显示屏模组,总部位于惠州。

△ 图片来源:公司路演资料

2016年10月,公司与武汉华星光电合资成立「 武汉华显光电 」,在武汉建立重要的第二工厂。

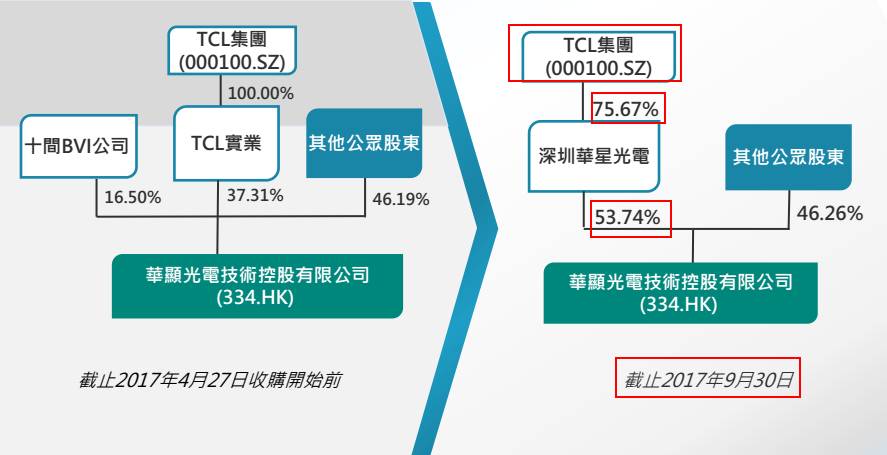

2017年3月,公司正式更名为「 华显光电 」。4月,深圳华星光电通过要约收购成为公司大股东。

由于公司历史上两次更改名称,故多数投资者听到华显均表示有些陌生,但公司最终实际控制人一直都是A股上市公司TCL集团(000100.SZ)—— 京东方之外另一家国产显示屏面板巨头。

华显股权架构图:

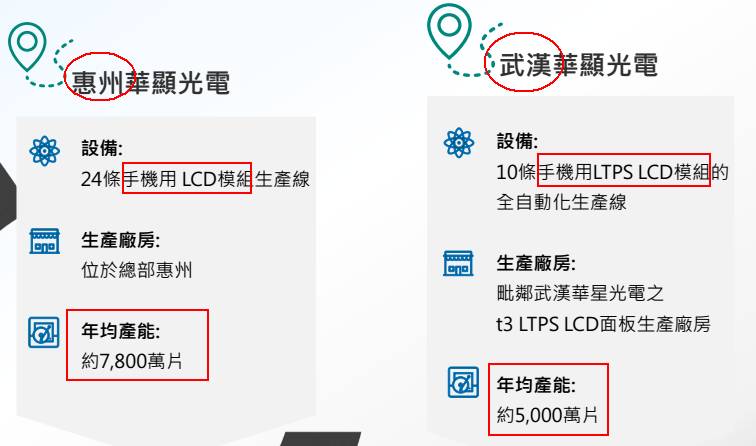

华显目前有两家生产基地。惠州基地主要生产普通LCD模组,武汉基地为新工厂,供应更为高端的LTPS模组(LTPS LCD模组是当下全面屏智能手机的重要资源)。

华显的生产能力介绍:

△ 图片来源:公司路演资料

华显收入结构及客户类型:

△ 图片来源:公司路演资料

目前公司直接供应的客户主要是TCL体系品牌以及小米和魅族,而华为目前是通过全球手机ODM龙头 —— 闻泰科技(600745.SH)进行间接供货。目前公司尚未进入华为、OPPO和VIVO的直供体系。

二、投资逻辑是什么?

基本情况了解之后,接下来我要说当前看好华显的基本逻辑:

(1)与新一任大股东深圳华星光电协同效应即将显现

市场一般认为,一家没有显示面板核心资源的显示屏模组厂是没有核心竞争力的,未来在新客户拓展和持续订单获得这两方面都存在着制约,市场难以给予较高的估值。

那么,我们首先来看一下华显的新一任大股东深圳华星光电是否具有显示面板核心资源。

深圳华星光电是TCL集团核心资产和主要利润贡献来源,在国际面板行业地位也日益提升。

目前,华星在大尺寸面板排名全球前五,小尺寸面板近期开始发力,主要开发Rigid-AMOLED、LTPS、a-Si HD/FHD产品,计划以In-Cell FHD产品为核心,进入华为、小米、OPPO和VIVO供应链体系,当前主要向小米和魅族供货,并且已经与华为签约。

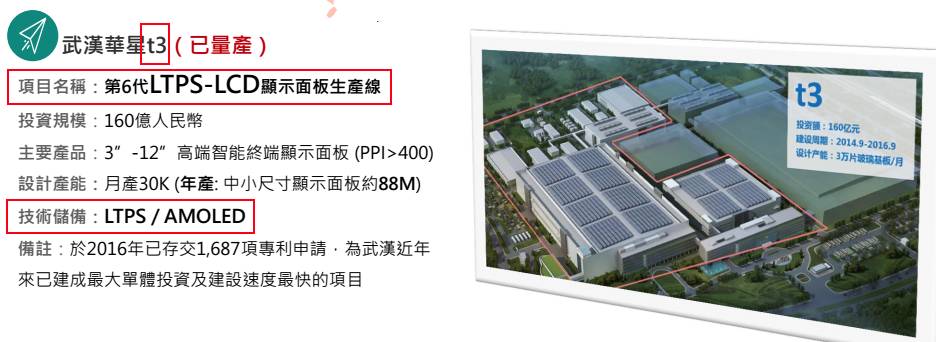

华星光电T3工厂,生产第6代LTPS-LCD显示面板,投资规模160亿人民币,主要产品是3-12寸高端智能终端显示面板,其中中小尺寸显示面板年产能是8800万片。该工厂于2016年Q4正式投产,2017年下半年开始大规模量产。

华星光电T4工厂,生产第6代柔性OLED显示面板,投资规模350亿人民币,主要产品是3~12寸柔性/折叠智能终端显示面板,预计2019年上半年投产。

众所周知,智能手机全面屏时代已经到来。按照研究机构WitsView的预测,2017年全面屏在智能手机渗透率为9.6%,2018年将会飙升到36%左右 ,2020年将超过60% ,市场潜力非常巨大。

而华星光电已量产的LTPS-LCD和2019年投产的柔性OLED正是全面屏的核心资源。

目前,由于柔性OLED供应极少、成本较高以及良率不高,只在最高端的全面屏智能手机中使用,绝大多数全面屏仍然以LCD面板为材质。

这也就意味着短期而言华星光电已量产的LTPS-LCD将会在全面屏普及这一趋势中受益,中长期而言,2019年投产的柔性OLED将承担接力棒,从而保证华星光电在全面屏时代能占据重要的一席之地。

△ 图片来源:公司路演资料

△ 图片来源:公司路演资料

很明显,武汉华显的工厂和华星光电T3/T4工厂的建在一起,作为华显大股东的华星光电未来的面板资源一定是优先华显的,协同效应即将显现。并且主要体现在以下几个方面:

① 稳定的显示面板供应,避免因面板短缺影响模组出货。

② 为新客户的拓展提供有力保障。

TCL集团垂直整合,经营一体化,未来华星光电的客户大概率会和华显重合。在实际运营当中华星与华显已共同去开发新客户订单。

从卖方报告中得知华星光电已与华为签约,我认为华显拿下华为的直接供应订单也为时不远。

另外听闻华星光电和VIVO、OPPO亦有接触,能否修成正果我们拭目以待。投资者应该特别留意华显与以上三家国产智能手机巨头的相关合作事宜 ,一旦进入到这三家的直供体系,未来营收增长的空间会非常大。

③ 有效降低采购成本。

华显可以较市场价格有一定优惠拿到华星光电的面板资源。考虑到目前华显从华星光电采购面板的比例还很低,这意味着未来的利润率方面存在改善空间。

(2)TCL集团体系的利益兑现平台

公司过往已采纳1项股份奖励计划和2项股权激励计划:

△ 图片来源:公司公告

当前,股权奖励计划和购股权计划合计奖励股份数量高达1.77亿股,占当前已发行总股本大约8.5%,规模相对较大。

从奖励对象的范围来看,前两次的范围并不局限于公司雇员,以购股权计划1中披露的信息来看,公司最终控股股东TCL集团或其附属公司雇员获得576万股购股权。另外,我也留意到:

公司执行董事赵勇,目前也是大股东深圳华星光电的首席运营官,同时兼任武汉华星光电的总经理,目前个人持股1,095万股,在购股权计划1中获得576万购股权;

TCL集团副总裁袁冰(华显前任主席)在购股权计划1中获得1,151万股购股权。

而股权奖励计划未披露公司之外雇员的详细奖励情况。

总体来看,华显、华星光电以及TCL集团部分雇员在该上市平台均获得一定数量的股权奖励或者购股权,而且获得成本低。

考虑到华显的业绩现在并表在TCL集团,同时利润基数也很低,即使华星光电和华显之间有利益输送也基本不会影响TCL集团的整体业绩,这不免让投资者认为华显可能是TCL集团的利益兑现平台。

我们从华显作为上市公司的角度来看,股权奖励和购股权计划虽然产生一定的费用,但同时也可以换来更多的集团资源倾斜,管理层对公司经营业绩的更高追求,为未来公司的可持续发展打下基础。权衡利弊,我认为是利大于弊。

(3)业绩拐点来临

① 营收拐点

武汉华显公司股权占比为70%,2017年四季度开始量产高端LTPS LCD模组。目前,LTPS的销量占比仅有16%,得益于全面屏手机的爆发,LTPS销量短期存在较大的提升空间,武汉工厂大规模量产后对公司产品的平均售价和营业收入将产生重要正面贡献。

具体而言,从公司三季度运营情况披露的数据来看,虽然前三季度营收仍然录得同比-7.2%增长,但Q3相对于Q2环比增加四成。

另外,公司公告中展望2017年传统旺季由三季度推迟到四季度,预期四季度营收将有更明显回升。

△ 图片来源:公司路演资料

结合全面屏的发展的趋势,公司的新产能投产情况,调研信息以及上市公司指引来预测,公司Q4大概率将录得单季度营收的新纪录(14亿人民币左右),促使全年的营收情况和去年水平相当(38亿人民币左右)。而LTPS LCD模组在明年的全面贡献将使得2018年的营收取得30%以上的增长(50亿人民币左右)。

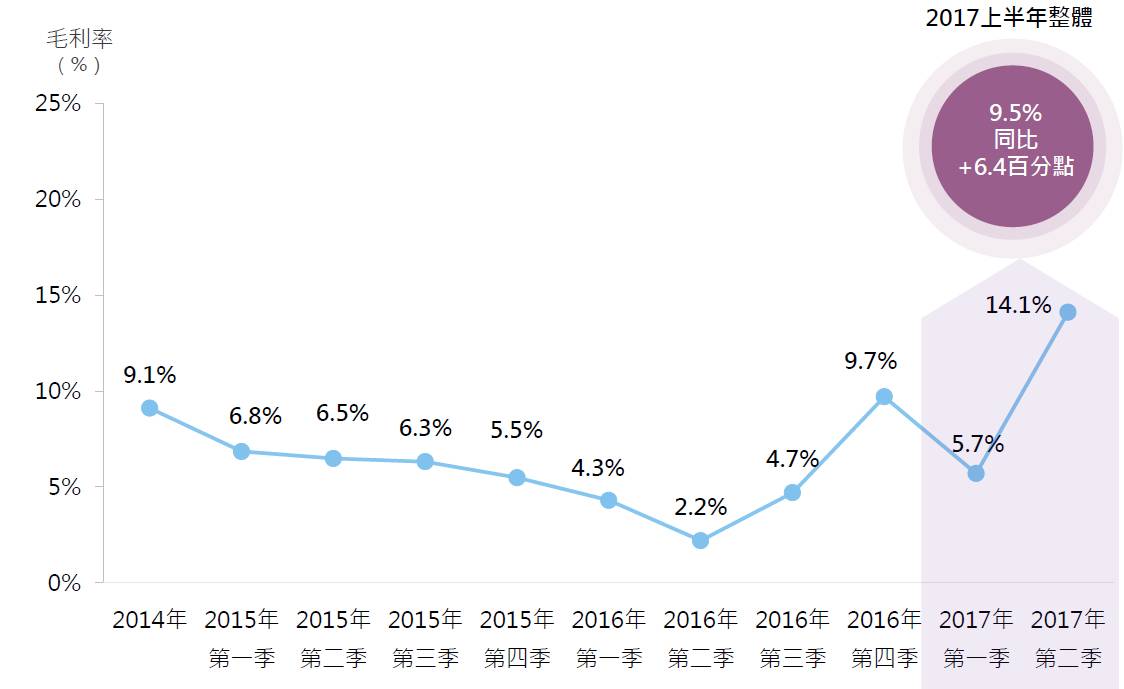

② 利润率拐点

△ 图片来源:公司路演资料

2017年,显示面板及上游零部件价格回落,加上公司产品组合的优化,整体毛利率回升到9.5%,而Q2的毛利率更是高达14.1% ,2017年的整体毛利率脱离谷底已成定局。

考虑到华显从华星光电采购面板的比例未来将从2成左右提高到5成以上,而取得的面板价格相较于市场将有5%以上的折扣优惠,从而正面毛利率提升。

另外高单价的LTPS产品比例的提升也将进一步优化产品组合,因而判断18年整体毛利率仍将维持在不错的水平。

③ 业绩预测

考虑到新工厂在运营初期,基于保守的原则,我预测2017年营收38亿人民币,净利率4.2% (2017年1H为4.3%),2018年营收50亿人民币,净利率4.8%,分别对应2017年1.6亿人民币,2018年2.4亿人民币净利润,净利润增速分别为76%和50% 。

三、写在最后

风险提示:

(1)华显和华星光电之间存在利润调节的可能性。考虑到当前绝大部分股权激励和股权奖励尚未兑现,短期公司可能得到更多的集团资源倾斜,但我并不能判断公司中长期是否可以持续受益,请读者自行观察和判断;

(2)全面屏渗透率不及市场预期;

(3)华星光电柔性OLED投产进度不及预期及LTPS模组价格快速下行。

结论:

得到华星光电入主的华显,正在逐渐发生着量变,基本面开始上行,即将进入华为直供体系,潜在的业绩盈喜利好。17年5月,0.9港币的全面强制要约价格提供安全边际,而公司对于未来股价也有着较高的诉求,综合而言是一家值博率较高的公司。