本文节选自德国商业银行股份有限公司上海分行CFA/交易员谷文东7月29日在领金智库衍生品专题上海线下活动中发表的精彩观点。

本文介绍了人民币在岸市场外汇衍生品的现状以及对人民币近期汇率的展望。

一、在岸人民币外汇衍生品

在岸人民币外汇衍生品主要有以下三个品种:FX Swap,即外汇掉期;Cross currency swap(CCS),即货币掉期;FX Option,即外汇期权。

(一)FX SWAP--外汇掉期

外汇掉期就是人民币外汇远期价格与现在人民币近期价格的价差,也就是通常所说的升贴水。影响升贴水的主要因素有两个:

一是人民币与美元的利率走势,即在岸市场流动性状况。

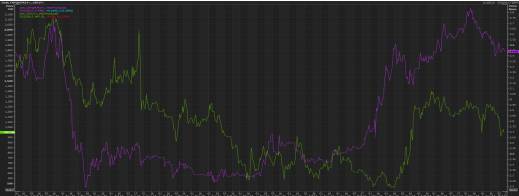

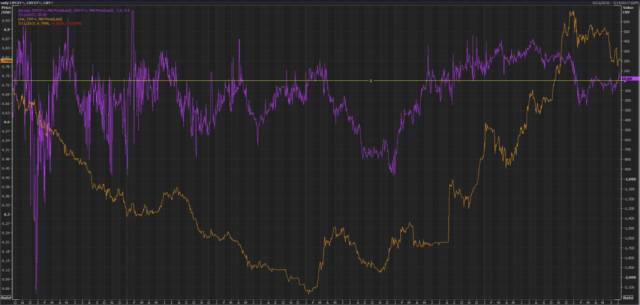

下图比较了人民币一年期外汇掉期和人民币一年期IRS的走势,可以看到,在在岸美元市场流动性状况比较稳定的情况下,两条曲线有较强的正相关性,也就是说随着人民币利率不断上涨,一年期人民币外汇掉期的点数也在不断上涨。

第二个影响因素是客户的实际外汇远期需求。其中包含了客户对人民币即期汇率升贬值的预期,也就是说当大家一致认为人民币会持续贬值时,所有的参与者都会选择在远期锁定一个汇率,购入美元而抛出人民币,以对冲掉人民币贬值的风险。

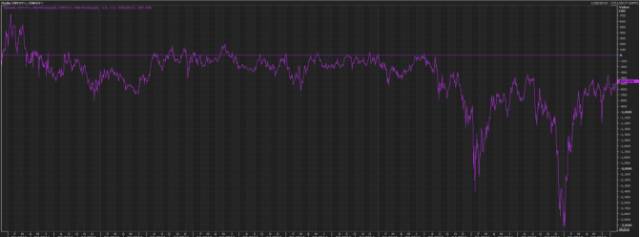

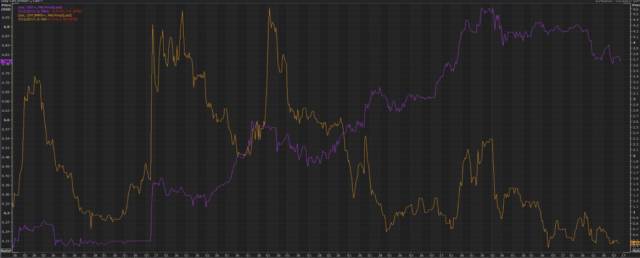

此外,在岸CNY的FX SWAP与离岸CNH的FX SWAP、CNY的NDF之间可以套利,NDF是无本金交割的远期外汇。下图是人民币在岸外汇掉期的数值与CNH的FX Swap数值的点差,可以看到,在811汇改之前,两个点差一直在0轴附近,因为一旦这个数值偏离了0轴就会有无数的套利者入场套利,使这个价值再次回归于0。而在811汇改之后,因为离岸市场有非常严重的人民币贬值预期,再加上政策的影响,限制了CNY在离岸和在岸市场之间的自由流动,所以两个点差显著地偏离了0轴。当然现在这个点差也逐渐恢复到0轴附近,这是因为现在人民币贬值的预期在逐渐消散。

(二)Cross currency swap(CCS)--货币掉期

从本质上来说,CCS和外汇掉期是同一样东西,只不过表达的形式不一样,因为它们之间是可以换算的。

在国内CNY CCS的报价主要是以人民币的固定利率对美元浮动利率,也就是说人民币CCS的报价是基于三个月美元libor的IRS,通过USD/CNY books的点数计算出来的一种隐含收益率,这个隐含收益率就是人民币CCS的固定利率。

以国外的EU Dollar为例,它是成交量最大的seven currency。EU Dollar的CCS的价格,是欧元的浮动利率对美元的浮动利率,而这个CCS的价格就是欧元的隐含利率减去欧元的IRS得到的差值。所以在国外,通常也称之为Cross currency spread,因为它是一个差值。

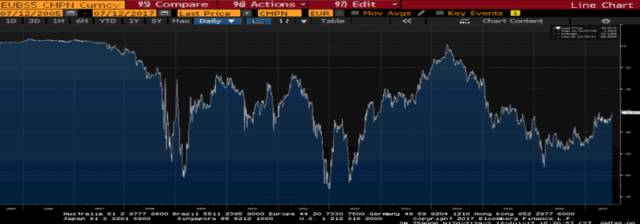

下图是EU Dollar CCS的历史走势,在2008年金融危机之前EURUSD CCS一直处于0轴附近,金融危机之后显著处于负值,首当其冲的原因就是美元流动性出现了问题。

各国银行在欧洲市场需要非常强大的美元融资,所以他们选择将手中的欧元通过货币掉期或外汇掉期兑换成了美元,从而满足自己的美元融资需求。此外因为bond issuance,许多本来在美国选择发行美元债券的企业,在金融危机之后,尤其是在欧洲央行进QE program时,他们选择在欧洲发欧元债券,然后通过外汇掉期市场和外汇远期市场将手中获得的欧元兑换成美元。这种现象主要归功于欧洲央行,因为欧洲央行的QE program不仅购买欧洲各国的主权债券,还购买欧洲各国的corporate bond,这就变相人为压低了公司债券的利差,使得许多企业选择在欧洲发债,因为成本比在美国发债要低很多。

(三)FX Option--外汇期权

人民币期权市场起步比较晚,没有前两个市场那么成熟,当然在不久的未来,这个市场容量会越来越大,参与者会越来越多。

人民币外汇期权有三种报价形式:一是add-money波动率报价,二是risk reversal报价,三是butterfly。其中risk reversal波动率,是指看涨期权与看跌期权的波动率差值,butterfly是看涨期权与看跌期权波动率的均值与add-money波动率的差值。

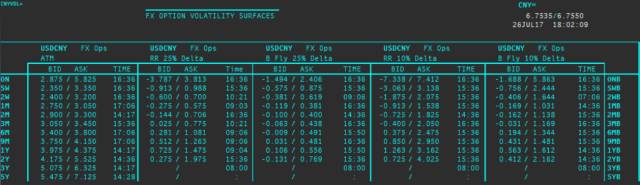

下图是一个完整的人民币外汇期权交易的价格,这就是市场上成交的价格,包括了各个期限、三种报价形式以及两种不同的行权价格:25%的Delta和10%的Delta。通过这个价格可以勾绘出一张完整的人民币外汇期权波动率的曲面,通过这个曲面可以得知任何期限任何行权价格的外汇期权的价格。

二、人民币近期汇率展望

主要从以下三个角度来展望人民币近期汇率:

(一)外汇掉期

下图是1*2年fx swap与1年fx swap的差值,中间画了一条0轴。可以看到在811汇改之前,人民币显著地处于升值通道,spread大部分时间都位于0轴以下,因为从外汇衍生品市场定价来看,大家的预期是一致的,都认为人民币会逐步升值。而在811汇改之后,spread迅速收敛到0轴以上,最后一直徘徊在0轴以上,说明从衍生品的定价来看,预期也是一致的,认为人民币会进入贬值通道。但是从去年12月底今年1月初,这个差值显著地掉到0轴以下,在此之后一直徘徊在0轴附近,可见外汇衍生品的定价具有指引性作用,认为人民币贬值预期在迅速消散,所以之后美元兑人民币并没有创出新高,而是逐渐走低。

(二)期权

从Risk Reversal的角度来看人民币汇率的走势,risk reversal波动率是指看涨期权与看跌期权的波动率差值,如果这个波动率是正值,说明对于人民币近期汇率的预期就是看涨美元,而看跌人民币,反之亦然。

从下图可以看到,这个数值现在还是大于0的,说明对于人民币还是有一定贬值预期,但也可以看到这个数值是从最高点逐步下滑,由此得出的结论就是对于人民币近期汇率的贬值压力是在逐步消散的。

(三)利差

下图选取了德国、英国、日本、中国四个国家的美元十年国债收益率减去其它各个国家十年收益率债券的利差。可以看到从去年四季度末开始,有的货币国家利差创出了新高,但之后就快速地进入了下降通道,其中最主要的原因是预期差。即市场上众多参与者对美联储加息缩表的预期非常充分,因为美联储一直在和市场沟通,但对于欧洲央行、日本央行何时推出QE,何时将加息提上议程是没有充分预期的,因此存在预期差。

接下来我们会看到德债、日债的收益率会走高,追上美债的收益率,所以利差明显处于下降通道。央行对于人民币汇率会感到轻松不少,因为人民币兑美元不存在明显的贬值趋势,而人民币对于其它非美货币会存在明显的贬值趋势。

*本文节选自德国商业银行股份有限公司上海分行CFA/交易员谷文东7月29日在领金智库衍生品专题上海线下活动中发表的精彩观点。欢迎转发分享,如若转载或有兴趣参与更多活动请直接在下方留言,我们会及时回复。