*本文节选自凯丰投资能化高级研究员刘建于2017年8月26日在领金智库与兴证期货联合举办的《固定收益市场如何运用原油期货》专题研讨会中发表的精彩观点。

嘉宾简介

刘建,凯丰投资能化高级研究员,毕业于北航数学系,曾就职于中信期货,一直负责能化相关行业研究,对市场高度敏感,对行业把握清晰。曾获大商所十大研发第一名、上期所、期货日报、证券时报优秀分析师多次,在凤凰卫视、湖北卫视等担任嘉宾,在石化月刊、能源报、中证报等发文逾百次。

…………我是聪明好学的正文分割线…………

各位尊敬的领导、各位嘉宾,大家下午好,我是凯丰投资的刘健。

实际上我们公司最早以做期货为主,在各类评选里也是分为宏观对冲类的资金。但是,做期货的人们应该知道,期货市场的整体规模实际上很难做得很大,因为目前多数品种都有限仓,再加上整个市场的规模,我们自己评估下来认为商品市场的规模可能在2800亿左右,加上期指以及其他一些金融产品,规模总计3500亿。我们公司能做到上限,实际上是因为我们申请了阳光化产品,各个品种是关联账户,这导致无法实现分仓。由于整个上限值是在28亿到30亿左右,从去年开始我们公司在到50亿规模之上后,就很难再在商品市场中继续这么做,因为之前主要是商品加债券。去年达到的50多亿规模中,商品有20多亿,加上债券的10到20亿左右,这其实还够做。但对于今年100亿的规模,再加上目前债券市场本身行情不是特别好,导致我们的资金已开始向股票上转,但是期货毕竟是我们发家的一个主要来源。再加上这是目前我们比较熟悉的一个市场,所以我们还是很关注一些新产品上市之后的机会,其中最大的市场就是原油期货,我们公司一直有做。目前,我们因为QDII额度申请比较难,在外盘的资金也就5000万人民币,差不多是700多万美元,其中有一半资金用于做期指相关的操作,实际上就是跟对外做套利,主要以标普、道指等股指期货为主。商品部分,我们公司主要做能源这一块,其实这个领域现在是我在做,今年的整体收益情况也还行。我以前是做研究为主,今年我刚开始尝试做交易,如果以后国内市场能上市其实对我们的支持力度还是比较大的。

据我们自己评估,如果原油期货国内上市并进入平稳期之后,单边持仓应该在20到30万手,双边持仓差不多在50万手的规模;成交量应该能达到40到50万的日均成交量水平。按照目前10%的保证金来计算,我们知道一手的交易额是30万人民币,这就意味着每手的保证金是三万人民币,如果双边差不多在50亿的规模的话,那这个市场的规模至少在200亿上。所以,我们认为原油期货市场以后应该是国内商品市场最大的一个品种,如果限仓解除之后股指可能是最大的品种,但如果股指限仓不解解除,原油应该是整个产品中最大的一个品种。我们认为,它可能会分流来一些其他产品类的资金,分流规模料将至少一百亿,同时还会从场外吸引到一百到两百亿的资金,所以它上市之后对国内整个商品市场的扩容还是有比较大的作用。我们公司其实也非常愿意参与到这个市场中,但是由于这个限仓问题,目前原油期货合约规定所有的合约加一起限仓3000手,近月合约还只是限仓500手,而且我们目前还没有现货交易这块,所以我们也是在看能不能向交易所审批一些比如套利或其他一些特殊的头寸,目前还没有比较明确的说法,但是可以肯定是我们肯定会在上市初期就开始做,而且我们会在这方面会投入很多的精力。

讲了这么多,下面开始进入正题。我今天主要讲几个部分:第一,分析原油价格的一些特征,并简单讲讲我自己的一些研究心得。第二,对下半年价格走势做一个展望。第三,原油期货上市之后可能会有一些机会,我们将从我们自己作为期货私募的角度去看有没有什么可交易的机会,其实简言之就是看交易所的这个合约是否有空子可钻,但至少目前来看是有这个空子。交易所以后会不会自己再去修改合约,以及正式上市之后会不会还有这个机会,目前还不好说,但我们还是希望在上市初期有一些比较好的套利机会。

一、油价的分析特征

什么叫原油呢?我看有些期货公司会发一些资料,当然有的不发。其实原油的定义,大家可以从百度百科上搜到,做股票期货的人如果关注的话应该都会注意到原油,没做的人也会知道原油会有定期调整价格的规则,应该是每十天调整一次。原油的定义其实基本上是不清楚的,大家可以看到就是黑褐色带有绿色荧光的、粘稠状的,由烷烃、环烷烃、 芳香烃等组成的混合物。原油其实并没有一个很明确的定义,从国外市场来看,对原油的定义更不清楚,包括维基百科把石油定义为原油加成品油。

国内对石油的定义是原油加合成石油这两种油,比如煤制油算是石油,而不算原油。所以,从统计口径上来看,各方对石油的定义存在一定差异。同时原油自身也没有很明确的统计口径,这就带来一个很大的问题,导致原油数据没法统计清楚,这可从国际能源署和美国能源部公布的原油产量数据中看出来。比如对于2016年的美国原油产量,国际能源署统计出来的数据差不多是在1200万桶左右,美国自己统出来的数字是880万桶,这中间差了400万桶。美国原油产量一共才800多万桶,这一下就差了50%。这个产量统计之所以出现这么大差异,主要还是因为天然气凝液没有被包含在美国统计的口径里面,但是在全球的统计口径里却被包含进去了,所以这就造成各国统计出来的原油产量数据差别非常大。同时,在对于石油的统计中,有些机构统计的是petroleum,而不是crude oil,而有些机构对petroleum的统计是原油加合成石油,有的机构的统计是原油加成品油回推回来的一部分我们叫做refinery yield的数字。所以,数据统计出来后会有很大的差异,而且统计中可能会出现重复,所以原油的产量数据其实是不准的,各机构的统计数据都不太准。

除了统计口径之外,还有一些问题就是吨桶比的问题,除了亚太之外的其他区域基本上是以体积作为单位来统计。所以,在跨区贸易中,比如从美国出口到中国统计的是桶,进口到中国之后统计的是吨,如果国际能源署把这两个国家的数据统计在一起就会出现配不平的情况,因为目前基本上是按7.2的吨桶比来计算,但近两年页岩油上来之后,吨桶比应该是在7.5到7.8之间,这就至少会出现一个5%的差额数字。另外就是生物燃料和加工收益的问题,因为需求实际上包含生物燃料,比如美国的成品油就包含生物柴油跟乙醇,乙醇占汽油消费量的差不多9.5%,87、E85汽油的比例是很高的。实际上需求在终端上统计了这部分,但是在工艺环节由于没有包括这一块而没有统计,这样算下来产量肯定低于需求了。同时,再加上原油是按体积来统计,那一桶原油实际上可以加工出1.15桶产品,这样统计出来其实也会带来一定的误差。

另外,对于数据准确性的问题,目前所有的数据其实基本上都不准,那其中还有几个问题:

第一、数据差异,不同机构公布的数据差异非常大,比如美国能源部、国际能源署、BP这几个比较常见的统计口径实际上也有很大的差距,包括欧佩克在内,他实际上是拿第三方机构的数据算出了一个均值,但是这些数据的差异都在200万桶以上,差的多的可能超过600万桶。你要知道,整个需求也差不多在9600万桶左右,这就差了差不多7%的量。

第二、数据修正,一般来说,月度数据是三个月之后公布的才是准确的,虽然我们可以看到当月数据,比如美国8月中旬能看到7月份的数据,但是这个7月份数据是不准的,即便到9月份这个数据还要修正,一直到年底这个数据基本稳定,到明年3月份之后才不再修正。所以,你现在看到的7月数据都是存在很大的误差的,你以7月数据去判断预测8月的数据肯定是错的,因为你的基础数据就是错的,你又怎么可能预测得对这个供需呢。

第三、数据不完整,目前能做出区域平衡表的基本上是中国、美国,还有OPEC。OPEC的数字实际上还是第三方数据,是拼在一起的数字,也会存在很大的口径差异。另外就是日本印度,你要愿意花钱去买数据的话也能买到一些,可以做一些区域性的评估表,但是整体来看这个难度比较大。所以,我们可以看到原油存在一个很大的问题——数据要么拿不到,要么拿到的数据也不准,不但口径对不上,同时过几个月还会修正,所以你这样怎么去做他的评分表呢,这就存在很大的问题。

这里举一个例子,图1是国际能源署的需求数据,

图1

不同的线代表了它对某一年的需求评估,最底下的灰色线是2013年的需求评估。从该图可知,2013年之前它变得比较多,因为它当时还没有过完那一年,它在不停地修正预期。到2013年之后的2014年、2015年这个数据还在调,也就是说它已经过了两年数据还在调,实际上它一般会调整到第三年,也就是调整到2016年就不再调了。同样,2014年数据在今年不再调,2015年数据现在还在调整。大家可以看到,这个需求数据基本上是跟着油价在变,油价涨了它就认为需求好,油价跌它认为需求不好。所以,你拿这个数据来评估当期的供需实际上是不合理的,就是因为它会跟着油价来变。你要是油价涨了之后就发现供需全变好了,油价跌的时候就发现供需全变塌了,你如果要拿这个供需数据、第三方数据来评估供需的话,你得出的评估是不准的,而且很容易陷入一个越涨越觉得好、越跌越觉得不好的循环。

图1是国际能源署统计的全球数据,我们知道全球数据不好统计,那我们就去看美国能源部的数据,美国统计自己的产量应该比较准,中国统计局还公布上个月的产量。但是,大家可以看到图2中的蓝色线是去年12月美国能源部给出的一个美国产量数据,黄色线是6月份给出的产量数据。

图2

大家可以看到,12月其实给了1月份的预期,这个数据中11月份之后的两个月数据是在预测,也就是说12月份只能给11月份数据,但会预测12月份跟1月的数据。但是,大家可以看到,不管是12月、1月的预测数据还是11月、10月的实际数据,跟目前都差了至少30万桶。当然1月数据差的最多,差了38万桶。美国按自己统计口径给出的当时产量数据差不多是920万桶,这920万桶差了38万桶,这个差的比例超过4%。石油产量相比于其他一些需求更容易统计一些,而且美国还是全球数据最准的一个国家,它的数据都能差出4%,供应比产量比需求统计的数据会误差4%,可见全球数据的误差量会更大。

第三方数据(比如路透)的库存数据中,如图3,由不同的线组成,比如5月份给的数据显示库存下降了,6月份修正回来,7月份又认为库存下降,然后又修正回来,可见每个月都在不停的修正数据。所以,不管是国际的机构、单一国家的机构,还是第三方数据,所给出的数据基本上没有多少是准的,那能拿来参考的意义就都很小。

图3

这就给原油带来一个很大的问题,我们大概总结了一下几点,以此作为跟国内商品分析的研究差异。

第一,期货不要割裂来看。国内喜欢把期货分开来看,比如动力煤现货是700元,期货650,期货比现货便宜就会引发期货上涨。国外市场不存在这个问题,没有现货价格,现货就是由期货来定。以WTI为例,期货是多少价格,现货就是多少价格,它只有在到期后三天有个展期的价格。Brent通常有现货,但是基本上是期货定现货,所以你要用现货价格做期货的锚不太可行,在外汇市场这样分析肯定是错的。

第二,原油合约是比较连续的,你不能把不同月份的合约单独拿出来。比如原油09合约供需好,1月合约供需不好,你就觉得1月应该贴水,这种情况在原油中不存在,你要看近月次月前三个月的价差,它会定整条曲线的斜率。当然,可能阶段性会有差异,但大体来说它的斜率是由近次月价差来定,近次月差价格实际上反映的是当月的库存水平,而不是不同合约之间的差异,这个分析思路跟国内有很大差别。

第三、平衡表的意义不大,大家如果做原油的话不用特别关注平衡表,作为机构来说,比如我们一般是把各个机构的数据做一个均值,大家看一下市场预期就行了。这样才会避免出现错误,否则要是以机构数据作为评判供需依据,基本上后面数据都会被修正回来,所以这个数据到时候会存在很大的问题。第四,基本面其实不单纯是供需,我们认为应该多元化,比如政治经济外汇各方面都要看。当然,不一定非要懂那么深,但至少这个情况对它的影响还是要关注的。以上是我们认为原油分析的特点。

这里举几个例子。第一个例子,如图4,这个图实际上被很多机构在路演中使用。

图4

这个图中,绿色线是布伦特油价的走势,红色线是国际能源署(IEA,全球最官方的机构)给的供需数据,这其中有供需缺口,价格在上面表示有缺口,在下面说明过剩。大家可以看到,供需领先价格,而且领先得非常完美,基本上是领先一个季度。在2014年的时候,供需从之前的短缺变成了出现过剩,后面价格开始出现下跌。2009到2010年都出现了类似的情形,即从过剩变成短缺之后,价格开始一路往上走,但这个数据实际上是站在现在的时点上回头看,看到的是已经全部修正完的数据,但是在当时你看到数据跟这个数据是完全不一样,大家可以看图5,这张图就是当时你能看到数据的情况。

图5

大家可以看到,2014年,二季度的油价比较高的时候,实际上所有数据都在向好,当时认为供需是有缺口的,所以当时各个机构都是看多。后来到油价跌下来之后,这个数据迅速被修正回来,被修正成有过剩,而之前数据显示都是有缺口。也就是说两个月之后,你突然发现之前看的数据好像不太对头,如果你当时保存了那一版数据,再拿过去看会发现这个数据差很多。当然,如果你没有保存的话,只看到最新数据是不会注意到这个问题的。如果把历史数据拎出来就会发现,它跟以前的数据差别非常大,所以如果用当期的数据来评估肯定是不准的。你现在回头看当然很简单,这数据都已经修正完了,如果在当时没修正的话,你没办法对当时的供需做出一个很准的判断。所以,我们认为做原油其实不用特别关注平衡表的情况,你可以做出来,但是基本上都是不准的。

我们认为存在以下几种情况:第一,供需只能作为参考,当期数据是不能获知的,你需要过3到5个月之后才能看到当时的数据。比如7月数据要到年底才能看到,但是到年底时价格都走了几个轮回了,再去看也没有什么意义,所以当下是判断不了供需的。在这种背景下我们应该怎么判断呢?我认为,如果你有钱可以花钱买数据,比如IGS的全球专题报告一年的费用大概是3500万,你要愿意的话也可以买路透等比较高端的船只跟踪数据,你要是能有办法能跟BP这种公司搞好关系,也可以从它那里搞到数据,反正你肯定要花不少钱去搞这个事儿,你才可以把供需相对评估的更细一点。国内的很多机构中,比如在商品这块,大家都知道现在有家公司已经被查了,这家公司以前主要做化工,它就能把全国500多个塑料库统计出一百八十多个,所以他能同时知道整个市场的大概供需情况。如果你能做到这份上也行,如果你做不到,你可以去看第三方提供的数据,但它给你的数据可信吗?所以,我们认为如果你有能力可以进一步挖掘这种数据,然后你就有了数据优势。如果你做不到的话,我们认为你可以把价差反应出来的供需信息作为依据就好,你不用去特别关注平衡表,因为价差交易者其实比较专业。价差交易都是哪些人呢?就是BP、摩科瑞、壳牌等这些大机构或者称为“trading house”的贸易商,他们对市场评估比我们准,他们知道船有多少,他们知道整个亚太市场目前各种的油情况。知道迪拜油有什么情况,知道阿曼油什么情况,也大概知道Marine油是什么情况,知道布伦特目前什么情况,包括WTI为什么最近对布伦特贴水贴这么多。很多人说这是因为布伦特船货偏紧导致逼仓,其实不单是这个原因,因为从美元的价差来看基本没动,实际上这主要是WTI自身油的供需问题导致。

这里多说一点,WTI其实有很大问题,包括它的原油都是问题,它只看API和含油量。而API实际上是可以调的,比如拿42号跟38号的油可以调出40号的油。但是,这个油虽然可以满足40号的需求,而如果把它放到炼厂里面去炼的话,它其实还是相当于在单独炼两种油。比如42号的油只能炼出汽油,38号的油假设只能炼出燃料油,那么你把这两种油加在一起并不会炼出柴油,还是会炼出汽油跟燃料油。所以,目前WTI的情况就是,由于它是凝析油跟WCS两种油的混合,如果从硫分区来看,基本上呈现的是哑铃型,即上面跟下面的轻质跟重质组分会比较多,中间中质组分还是比较少的,所以目前在中质油价格比较高的情况下,它对于其它油是有贴水的,这实际上是一个结构性问题。如果你不做这块,你怎么会知道这个东西呢?你肯定不知道的。你可能还会去看是不是有管道的原因,对不对?那为什么WTIM跟WTIC之间有价差而且还在不断走扩呢?其实WTIM也有管道问题,要从米德兰到库欣再到美湾运输,这样的话美湾对米德兰的升水肯定应该升得更多,那为什么米德兰反而升水升得那么多呢?所以这都是一些结构性问题。如果你不在这个市场里,你就很难得到这个数据,索性还不如直接把别人提供的交易数据作为自己的判断依据。至少从WTI对布伦特的价差来看,你肯定能看出WTI有问题,把这个作为基础依据,至少不会让你比别人落后那么多。

我们一般不太建议做外盘、做价差,因为做价差你玩不过别人,别人都是非常专业的机构交易者,他们对数据的把握比你清楚很多。但是,你可以把价差交易者给出的信号作为你判断的依据,在此基础上,再加上自己对供需的一个大概模糊的判断,可以去判断市场的整体情况,这是我们认为比较合理的一种交易方式。所以,我们做外盘基本不做价差,一般都做单边,即便单边有一些外部因素,比如外汇影响美元下跌或者其他政治因素,会对油价带来影响,但这些因素对我们来说反而更好把握一点。等国内原油期货上市之后,可能存在另外一种方法,比如你可以去湛江数船,湛江肯定是最低的价格区,虽然有六个油库,但到时候肯定是湛江最便宜。你可以把湛江的情况搞清楚,比如这里有几个罐,每罐有多少油,罐里装的是什么油等等,因为罐底油跟罐油混合还存在一些问题。比如往里灌入胜利油时,假设胜利油的含硫量是3.5%,罐底油一般是5%,这样算下来基本上就0.15%的含硫量。如果往里灌入Marine油,除非灌到80%以上,否则很可能会导致油出现含硫量超标的问题。所以,国内等原油期货上市之后你能把这个东西搞得很清楚,你才可以去做价差。如果要单纯做外盘,我建议不要做价差,除非你认为市场将有大逻辑的转变,比如你认为其他油未来两年可能会出现一个大逻辑的切换,未来两年工业确实向好,同时全球柴油产量下降,才可以做。如果你只是要单纯做短期驱动的话,从我的自身经验来看,这很难,非常难。

下面从分析逻辑的角度来看看原油跟化工品的差异。因为化工跟原油的关联度比较高,可以做一个对比来看。化工,主要是受微观的影响比较大,即供需;原油则主要受外部因素影响比较大,但它的价差更多反应的是供需信息,所以我们把供需直接作为依据时就以价差作为依据,但是我们基本上不做价差。

下面大概讲一下不同周期内的不同影响因素,图6是一个比较粗糙的分析框架。

图6

我认为,做原油期货的话,我们至少需要对很多东西有个相对更广阔的了解。在各个阶段,市场的影响因素都比较多,我们认为一般每个阶段找个主导因素就好,而且每个阶段都有自己的一个主要影响因素。市场怎么交易呢?我们认为第一是积累相关信息,把所有东西都了解到,你不一定知道那么细,比如美国到底产了多少原油,是945还是946你可以不知道,但至少要知道美国原油产量大概在950左右就行;再比如凝析油的产量是420还是450?其实我也不知道,但至少在450左右的数据你心里应该要大概清楚。另外,对于政治因素,大家老问俄罗斯跟美国的政治关系是什么情况,我认为这个东西还是要知道一些,当然不一定要知道这么细,但至少比如卡塔尔跟伊朗突然又要建交背后的原因,还是稍微要了解一些。对于资金因素,其实原油有很多可以跟踪的东西,比如USO基金的情况,ETF、ETP的情况,这些东西还是要看。然后还要看期权在不同价位上持仓量的变化、波动率曲线。换言之,相关信息要都读,先把书先读厚,在这个过程中再找主导因素,去看哪些东西是主导原油目前走势的因素。比如为什么7月末之后多单减少?我觉得OPEC不是市场目前的主导因素,市场主导因素一方面在于北海,这个领域比较特殊,其因为自己装船的问题、阶段性检修带来了软逼仓,另一方面至少全球范围还是要看需求。所以,不管是欧佩克减产还是什么情况,对市场的影响至少在短期内不大,那什么时候能够产生影响呢?就是等9月之后季节性需求会出现环比回落,同时同比数据可能还在维持一个高位增速。

在该背景下,如果欧佩克减产还能维持,那么到时候可能会向欧佩克减产靠拢,但至少目前市场交易者还是需求的逻辑,当然这是很唯心的观点。但在这个唯心的过程中,你要看市场演变是否符合你自己的判断,如果符合,你就可以认为事实上的逻辑在主导交易的逻辑,如果不符合你可以再继续修正。最后就是基于你自己对这个逻辑的判断,比如你认为需求还不错,但是不至于像市场交易那么高。比如市场现在对汽油裂解给了21,可能有一部分原因是WTI自己的结构性问题,市场对布伦特的汽油裂解比较高,差不多在18左右。如果你要剔除掉这个跟去年做对比的话,至少目前它所反映出的汽油需求同比增速应该在6%左右,如果你认为同比增速是5%,那意味着这个汽油裂解应该维持不住了,我们就可以认为汽油裂解实际上可以做空一些。当然,短期出于飓风的原因,这可能有些风险,但至少在目前阶段可以作为一个交易逻辑。所以,很多时候我们交易时,交易市场预期差就是市场到底在预期什么,同时你预期什么的差异,而不是你认为市场看到数据之后你再去延续,这样你肯定会犯错误。

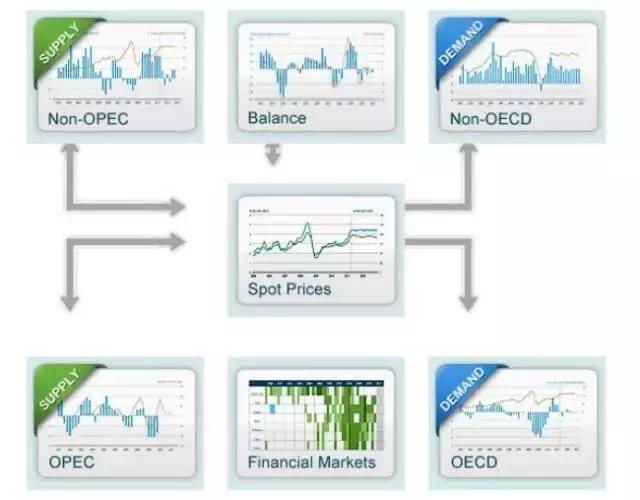

市场可能的影响因素,我取了EIA这个图(如图7),其实主要也就是这些东西,供需两端主要分OPEC和OECD。

图7

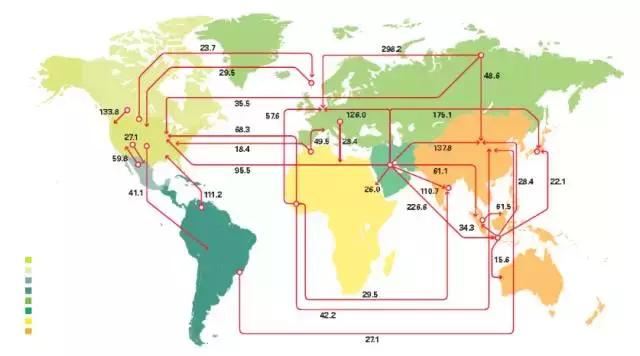

对于主要的贸易流向,可以看图8,当然这个图有点老了,目前贸易流量可能有些新的变化,但是大方向不会变,主要是从中东往欧洲、亚太和北美方向走。全球主要分东西两个市场,东市场主要是亚太这块,或者叫太平洋盆地。另外一个市场是西半球,主要是美东和AIA地区,或者叫大西洋盆地,再加上西北非和南美市场。这两个主要的贸易市场之前没有特别多的流动,目前尤其在美国出口增加之后,两个区域的流动在逐步加强。西半球市场主要是WTI、布伦特,东半球市场之前是Dubai/Oman,以后国内原油期货上市之后可能会带来一些新的变化。

图8

比如美国的大概情况,图9也是比较老的数据,美国政策、美国影响,以及哪些是可以值得关注的点。对于那国内的大概情况,你不一定要知道那么细,但是至少心里要有谱,比如胜利油田大概的产量是多少,你心里至少在量级上要有个数。

图9

对于市场的了解,我们就做点简单的讲述,就是每个不同的因素可能对应什么不同的东西,在不同阶段它有怎么样的变化,市场的不同格局。比如市场波动率对应什么东西,波动率偏度中put skew与call skew对应什么情况,历史波动率和隐含波动率利差所对应的情况,以及相关市场的情况。比如目前美国高收益能源债券的利差情况,它跟股票的对比差异,以及它反映出的市场怎么样评估。所以,我们更多是要解读市场,解读原油单边价格之外其他市场的一些变化,以它们做一些因素去判断单边走势,这是我们的主要交易跟研究思路。

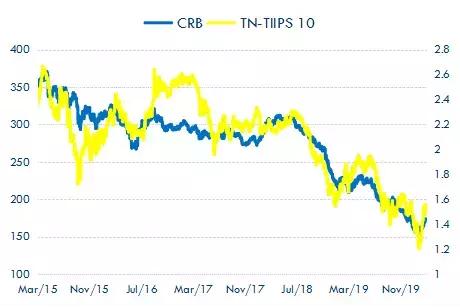

这样举个简单例子,这就是为什么我们2016年一季度看多原油的原因。当时原油本身的供需改善是在3月份之后,尤其3月末出了冬季之后,原油的供需才改善,二季度之后汽油需求才开始起来。其实一季度的原油供需并不好,当然当时的价格在跌破35之后哪个价格都不合理,但是为什么我们还要看多呢?主要还是基于宏观理由。图10中,TIIPS国债(通胀保护债券)跟TN(treasury note)收益率的利差实际上可以代表通胀预期,它跟CRB指数进行对比,其实在2015年之前这个相关性不是那么高,但是在2015年下半年之后这个相关性非常高,尤其CRB指数1月时候跟通胀预期基本完全一致。我记得当时在3月19号见底,通胀预期是在11月18号见底,可见当时市场已在交易宏观逻辑了。

图10

那宏观逻辑怎么影响市场呢?如图11,当然这个图不是我做的,是我们当时的一个同事做的。

图11

我以前在一家规模比较大的期货公司工作,其母公司是全国最大的一个证券公司,这里就不具体说哪家了。我们这个公司不怎么受全行待见,当然期货公司的人都知道,券商不怎么愿意带期货公司玩。比如这家券商2014年在宁波开年会,我们杭州的同事当时想去蹭会,但结果是不让进,被行内人告知去帮做一些端茶倒水、搞搞会场、摆摆桌子的工作。当时那个同事回来后就跟我抱怨说好惨,跑去听会门都不让进,只是在门口给人举牌子做接待,太郁闷了,我当时就说以后就别去了。结果到2016年年初时,跟一个做大类资产配置的同事联系,大家都知道有些期货公司搞这种东西,因为他看的比较杂,就问他对当时股市熔断、商品也一直跌的看法。当时他的回复是很忙,没时间理我。我说怎么可能,我在期货公司也这么多年,有时候三点就下班回家了,能忙啥呢。他却说最近在忙路演,一个月已路演了快七八次了。我很诧异,感觉怎么可能,我之前那么多年路演都没七八次,你怎么可能会一个月路演七八次?结果这个朋友说是跟券商一起路演,方向是去基金公司。我更诧异,基金公司怎么会让你去路演。找你去干什么,况且他们又不做商品。其实之前有些期货的确在基金那边开了户,比如以前我们2010年曾在鹏华基金开了户,出资2千万,结果到2014年基本上一笔单也没做,那2千万一直放那也不动,所以基金是不做这个业务的。我就说不要忽悠我,朋友却表示没有,现在基金真的在做,还给我贴了这张图。他说,基金公司一直在问关于商品跟再通胀的逻辑情况,当时他们认为这是GDP中增速,但可能是高通胀预期,在此背景下黄金商品将是最强的。我感觉这个还挺有意思。

还有另外一件事,正好在2016年1月跟一位同事一起吃饭,这位同事以前是做量化的,他入行一开始做阿尔法策略后来做期权策略,但是期权当时一直没上,在2014年扛不住就跳槽去了一家基金公司。他去基金公司后,由于他以前是做量化和期货相关领域,所以他就主要做风控这一块,一开始的工作内容就相当于是给基金经理出评级,在基金经理超出一定仓位时要去调仓、砍仓。但是,他的直属领导就是基金经理,这就不可能去砍领导的仓,所以他基本上除了出一个风控报告给出评级之外,也没什么特别多的事做。正是由于不可能给领导很高级别,指出领导的仓位问题,所以他给的都是低级别,当时那个基金持有安硕等股票的比例很高,但他给的还是低风险评级。所以,他在这个公司内基本上做跟选股跟主观没什么关系的事,都是做量化。大概2015年6月,他的那个领导走了,当时很多基金经理都跑了,后来因为当时的股灾,又有一部分人走了。到7月8月的时候,他被选为基金经理,你想这样一个之前做量化做期权做阿尔法策略的人突然就变成了一个主观基金的基金经理。在他刚接手不久后,就赶上了股市的第二波大跌,而且一直跌到年末,净值跌了很多。到2016年年初时候,这个朋友认为反正去年就这样了,今年好好做吧,净值怎么着也得保在6%以上,也就是1.06吧。结果刚说好,年初的两轮熔断就让基金的净值直接跌了6%,,直接就变成了0.94,他也很郁闷,这要怎么搞?鉴于他自己是从期货公司出来的,他就想做点期货,我当时建议做原油,他说做不了,因为没有QDII额度,另一个同事建议他做动力煤,他说好,结果下午看动力煤,突然盘中涨停,后来下了,大家可以回头去看。

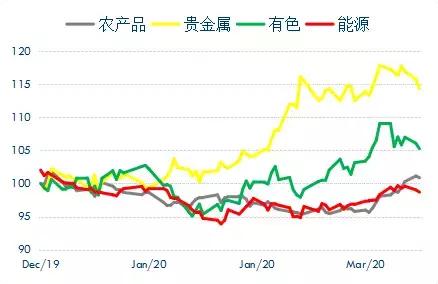

其实,2016年1月市场的量还没起来,2016年上半年还没有扩仓,3月份之后才开始扩仓,当时加在一起大概有18000手的单边持仓,双边是3万多手。后来突然盘中3千多万单就上来了,结果就顶下来,当时可以看到很多场外资金在往里面流的明显迹象。从原油市场来看,原油市场有一些高频指标,我们看到图12是不同商品指数的走势情况。

图12

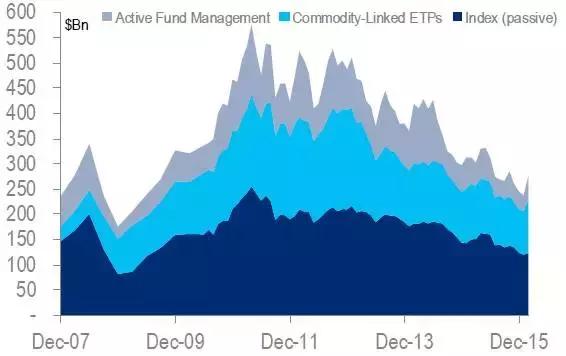

商品指数有三种投资方式,如图13,第一个是主动性管理(CTA),就是我们公司这种类型的,深蓝色线为代表,大家可以看到从2015年到2016年一直降,也没怎么动,中间那段是commodity-linked ETP(单商品联系基金),相当于它投资一个商品,比如USO、PDR这种。上面这个是叫passive index的全指数基金,属于被动式,相当于投整个商品。我们看到,从2016年开始,年初增长的主要是中间这部分的单商品联系基金,其实这很容易理解,就是什么人会投原油基金而不是直接买原油期货呢?做商品的人肯定会直接买期货,不会去买基金,这一方面是因为量不大,同时没有杠杆还要交申购费,而且申购还有7+3,所以很麻烦。如果是养老金等对商品没有什么了解的投资方,当看好产品时肯定是买全指数基金,整个商品一起配,不可能只配原油或只配一个东西。那什么人会配原油,同时又用ETF方式配呢?说白了就是金融同业、券商、基金,他们自己就懂,他们会基于自己的判断比如原油不错或者黄金不错,但他不会去买期货,他会买相关产品。2016年三月在新加坡,跟摩根大通、高盛等大型机构交流时发现,他们也在做这个管理。所以,从当时的时点可以看出来,出现了基于宏观逻辑带来的一些场外资金流入,当然到4月份之后市场逻辑发生了改变,当时确实供需出现好转,那是另外一套逻辑了。

图13

但在当时确实是基于这样一个逻辑,所以我们才看多,但当时做的并不多,因为当时QDII资金没批那么多额度,也没赚什么钱,但至少这是一个分析思路。这里举个例子,如果你要做商品的话,当做原油这块时还需关注一些大类方面的东西,因为原油本身是商品,经济对它有一个内生变量,换言之,原油价格变动会影响经济的走向,比如会对CPI带来影响,会对各国贸易的经常项目逆差产生影响。所以,我们认为,在进行商品分析时,原油跟其他商品不太一样,其他商品往往倾向于把外部的整体经济做判断,但原油分析时要考虑到原油自己价格和经济之间的联动性。