经济观察报 记者 周子崴 11月29日,国债期货出现今年以来单日最大跌幅,在多方市场机构看来,资金面紧张是催动此番市场跌势的主要原因,更有市场观点认为,资金面紧张的局面有可能延续至春节前,关于“钱荒”的担忧已然甚嚣尘上。

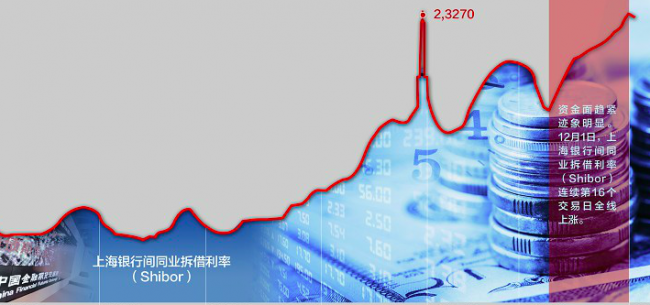

下跌压力仍未消弭,11月30日,10年期国债期货主力合约T1703盘中跌逾0.5%,12月1日,国债期货再次大跌,跌幅为0.64%,而在市场资金面方面,上海银行间同业拆放利率(Shibor)已经连续16日呈上涨态势。

流动性紧张背后与近期人民币贬值压力有关,加之月末因素乃至债券市场频发的“技术性”违约事件的叠加,市场情绪受到较大的影响,由此推动此番市场的调整。虽然已有观点将目前的市场状况与2013年的钱荒相提并论,但部分市场人士认为,目前的“困境”尚难以达到彼时钱荒的程度,不过在多重因素的影响之下,2017年债券市场进入震荡行情或已难以避免。

国债期货大跌

谈起29日的国债期货大跌,在华东某私募机构工作的一位市场人士首先联想到了股指期货:“其实就有点类似于去年股指期货的事情,国债期货市场的深度还是不够,当出现不同的因素叠加出来的空头的时候,大家发现现货市场没法抛的时候,国债期货流动性相对好,只要愿意足够低的价格去抛,总能找到交易对手,这样大家就会选择在国债期货市场上去对冲现货风险”。

11月29日,国债期货出现暴跌,截至收盘,十年期国债期货主力合约T1703大跌0.71%,至98.930,创下今年以来最大单日跌幅。当日10年国债活跃券“16国债17”收益率上行6BP至2.93%,最新券“16国债23”上行4BP至2.9%,债券收益率大幅跳升。

而本轮暴跌的原因则被认为是资金面紧张预期所致。市场传言有大行收紧对小型金融机构的资金融出,这直接引发了市场对于去杠杆的忧虑。“上午传一家政策性银行收紧,之后辟谣,后来下午两点二十分出来大行‘减杠杆’的消息,国债期货本来跌4毛,消息出来之后跌了8毛。”前述私募人士回忆。

除了消息面的因素之外,目前资金面紧张的局面也有其深层原因。人民币的快速贬值、外汇占款流出,造成了流动性偏紧的基本局面,加之央行维持中间偏紧的货币政策,以及美联储加息预期存在,这些引发了市场对于流动性的悲观情绪。

事实上,资金面趋紧迹象明显,上海银行间同业拆放利率(Shibor)的上涨态势已维持16日,12月1日,Shibor连续第16个交易日全线上涨,其中隔夜Shibor报2.3250%,上涨 0.90个基点;7天 Shibor报2.5020%,创15个月高点,上涨0.60个基点;3个月shibor报3.0556%,上涨1.98个基点。

在悲观市场情绪的影响下,国债期货市场则迎来较大抛售压力。“国债期货市场三年多以来,投资者的构成还是偏单一,银行和保险进不来,但它们却是最大的现货商,那么一个以私募和个人为主的市场是远远不够的,一定程度上造成了这样历史难见的跌幅。”前述私募人士表示。

11月30日,10年期国债期货主力合约T1703盘中跌逾0.5%,12月1日,国债期货再跌0.64%。

钱荒再临?

不过,11月30日,央行在公开市场进行了1400亿元7天期、800亿元14天期、100亿元28天期逆回购操作,中标利率依然维持在2.25%、2.40%和2.55%。结合当日逆回购到期规模为1400亿元,单日净投放900亿元,这结束了此前连续四天的净回笼操作。12月1日,央行继续小幅净投放50亿元。

“之前钱荒的事情本身也是超政策预期的,估计央行也未必想重现这种局面,但是考虑到人民币贬值的压力仍然在,货币政策也不会走向宽松,特别是,年底是传统资金紧张的一个时点,虽然比之29日会有好转,但估计也不会特别宽松,所以债券市场可能还是面临调整的压力。”北京一位机构人士向经济观察报表示。

从Shibor近两日仍全线抬升的境况看来,钱紧的局面仍然没有迎来拐点。上交所国债回购利率(GC001)在12月1日一度达到了12%。

华融证券近期研报指出,在美元大幅升值,人民币汇率再创新低的背景下,央行的货币投放依然谨慎,预计流动性难以大幅改善。而通胀的回升以及房价的高位均制约宽松货币政策,短期内货币政策将继续维持偏紧格局。

招商银行资产管理部高级分析师刘东亮表示,“如果央行继续坚持不降准,而仅通过公开市场操作来进行调节,那么预期资金紧张至少会持续至明年春节前。”

而债市违约事件则助产了市场的悲观情绪,近日出现大连机床、中国城建等“技术性违约”案例则被部分机构认为加剧了债市调整期间的流动性风险。11月28日中债登公告12中城建MTN1发生实质性违约,而传言中城建的两期PPN“14中城建PPN003”和“14中城建PPN004”也于近日未能付息。鉴于中城建整体债务体量达到161.5亿,其中1年内到期债务60.5亿,并且此次违约债可能涉及公募基金,从而引发流动性压力预期。结合此前15冀物流CP002和15机床CP003接连技术违约,信用违约风险有升级态势,进一步恶化债市情绪。

资金面持续紧张的情形已让部分市场人士联想起2013年的“钱荒”。九州证券邓海清指出,年内10年期国债收益率突破前期高点3%可能性较大,中国债券市场已进入2013年“钱荒”之后最黑暗的时代。随着中国经济进入L型下半场、通胀回升、风险偏好上行、中国央行流动性拐点、海外央行流动性拐点,中国债券市场长期下跌难以避免。12月1日,中债国债曲线10年期国债收益率为2.98%,比前一交易日上涨3.91bp。

12月1日,国家统计局公布的11月份中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势,而数据的超预期表现也成为当日债市调整的直接原因。与此同时,部分机构则提示警惕周期“去杠杆”所带来调整压力。华创证券研报指出,资金面的持续收紧是导致市场大幅调整的主要原因,但资金面的收紧与企业融资成本的上升和经济的下滑存在明显的时滞,在经济走势依然趋稳的背景下,不可低估政府去杠杆的决心。依然建议机构降低久期和仓位,防守为上。

而前述私募机构人士也保持对2017年债券市场的谨慎热态度:“债券市场从明年一年来看估计是一个震荡格局,今年3季度GDP增速能到6.7%主要还是因为房地产,但房地产新一轮调控已经开始,其他的行业也并未看见短期内可以拉动经济抬升的因素,所以明年增长的压力,我们觉得还是不能低估,所以估计货币政策也不会大幅偏向紧缩,那么回到债券市场估计还是震荡态势,如果收益高了我可能买一点,下来了我就做波段了。”