置顶:点击上方蓝字“观点”公众号,点“置顶公众号”键,快速获取房地产新鲜深度资讯。

在这一片大好的楼市中,当然不缺开发商业绩翻倍,以及争夺排位的戏码。

观点指数 2016年,对于杭州房地产市场来说,是值得高兴的一年。

只用了半年的时间,杭州楼市就完成了2014年全年的销量;只用了不到9个月的时间,就超出了2015年全年的成交量。

数据显示,2016年1-12月,杭州全市新建商品房总成交228166套,这是杭州成交量首次迈过20万套大关,成交金额高达3597亿元,刷新年度成交纪录。

成交的火爆解决了杭城长久以来的库存难题,2016年杭州住宅库存实现“十连降”,截至12月末,杭州住宅可售房源为66223套,可售面积为8641457平方米,去化周期较年初缩短超过一半。

36宗“地王”,卖地总额首超千亿(1573.5亿),位居全国前列,是2016年杭州市场的另一个看点。

在这一片大好的楼市中,当然不缺开发商业绩翻倍,以及争夺排位的戏码。

绿城凭借着近百亿的优势稳居榜首,滨江、万科则为榜眼之位争得不可开交,融创、融信、保利等追赶者同样来势汹汹。

绿城独秀 滨江“死磕”万科

在杭州大本营,绿城以314.7亿销售总额成功稳住了销冠之位,较2015年的205.71亿增长了109亿元,同时与万科、滨江拉开了近百亿的差距。

绿城的卫冕很大程度得益于杨柳郡、留香园、钱塘明月及之江1号的热销,最新官方消息显示,杨柳郡2016年已揽金近34.55亿元;截至11月30日,留香园、钱塘明月及之江1号已分别销售48.56亿、25.73亿及20.79亿元。

换言之,上述四个项目为绿城杭州销售贡献了将近一半的业绩。

绿城轻松摘冠,但滨江为了守住榜眼之位,与万科争得不可开交。

2016年上半年,滨江销售总额120.86亿元,以9.66亿的差距领先万科(111.2亿元),但进入下半年,万科开始奋起直追,滨江被赶超。

观点指数统计,前7月万科销售141.35亿,滨江131.18亿;前8月万科销售156.99亿,滨江150.19亿;前9月万科销售179亿,滨江177.7亿;前10月万科销售205.3亿,滨江196.61亿;前11月万科销售212.24亿,滨江200.82亿。

面对着万科连续五个月的领先,滨江显然无法“淡定”。据观点指数了解,在开盘推新上并不太积极的滨江在12月一下子推出了5个项目,包括滨江旭辉·万家之星、滨江·华家池、滨江·江南之星、滨江金茂府、滨江·锦绣之城,这样的推盘节奏对于今年度的滨江来说实属罕见。

12月份,滨江录得18.83亿销售额,远超万科的7.46亿。最后,滨江算是守住了榜眼之位,但由于万科的并列,光芒肯定没那么耀眼。

这样的竞争在2017年或许会演得更加精彩,因为被业内调侃为“新三甲”的融创同样在发力。

融创孙宏斌2016年在杭州成功收购了金成·西溪海、莱蒙·水榭山、融科·东南海、融科·爱颐湾四个项目,销售规模从2015年的54.51亿激增至157.3亿,排名也从第六升至第四。

销售规模之外,融创2016年还在杭州砸下了120亿拿地并再次收购金成三项目,“融创已经一只脚踏进杭州三甲阵营”。

德信的表现也是可圈可点,连续两年在第九名的德信,2016年连跳四级,位居第五。

此外,新面孔融信也不容忽视,凭蓝孔雀、学院府、杭州公馆三盘55亿的销售表现,融信成功跻身杭州排名前十。

作为2016年在杭拿地数量最多的房企(10宗地),融信称2017年目标是保六争五。

调控收紧 楼市成交创纪录

回顾2016年的杭州楼市走势,9月份限购重启是一个重要分水岭。

2016年前九月,延续了2014年下半年以来的趋势,杭州持续出台了一系列降库存的楼市政策,极大地促进了市场成交,并在“金三月”达到了顶峰。

图表制作:观点指数

图表制作:观点指数

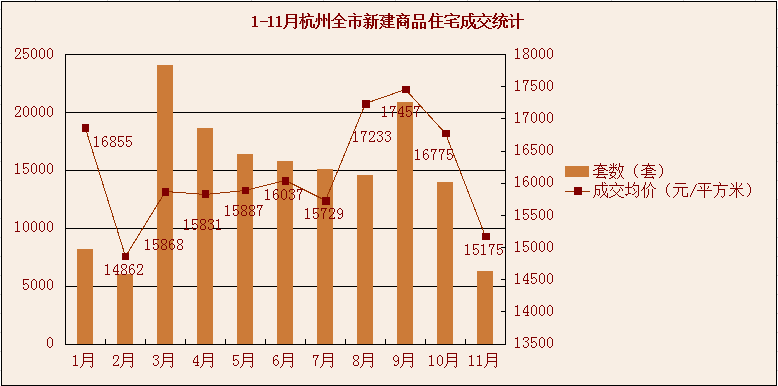

数据显示,2016年3月杭州全市新建商品房共成交28012套,环比增长282.1%,较去年同期增加259.2%,创下历史月度成交纪录。其中,住宅共成交24047套,成交总面积261.5万平方米,总金额415亿元。

若从单日成家量来看,3月份有9天的单日成交量超过千套,3月11日、3月30日、3月31日先后三次刷新历史单日成交量纪录。

第二个高峰出现在限购出台的9月份,当月杭州全市新建商品房共成交2.73万套,成交总面积291万平方米,总金额约504亿元,同比分别增长104%、108%、156%。其中,住宅共成交2.09万套,成交总面积247万平方米。

纵观前九月,除了有春节假期的2月外,杭州新建商品房单月成交量始终保持在1万套以上,而且有6个月超过2万套。

与此同时,商品住宅成交均价也一路攀升,从2月份最低的14862元/平涨至9月份的17457元/平(全年最高)。

成交量价齐涨,加上土地市场屡屡刷新板块地价纪录,使得杭州转向出台一系列楼市调控政策。

9月19日,杭州正式实施住房限购政策;9月27日,调控紧急加码,从9月28日起,同步上调公积金贷款二套房首付比例、商业性住房贷款二套房首付比例、暂停购房入户。

11月9日,杭州调控再次升级,前期限购以及上调二套房首付比例基础上,自11月10日起,进一步实施住房限购措施并上调贷款首付比例。

从成交走势可以看出,政策收紧让杭州楼市迅速降温。10月杭州全市新建商品房共成交2.05万套,环比减少25%,成交总面积221万平方米,环比减少24.05%。其中,商品住宅成交13969套,环比减少33.16%,成交均价跌3.91%至16775元/平。

11月杭州全市成交继续下跌,新建商品房共成交1.3万套,环比下降36.2%,同比下降了7.7%;成交总面积128.9万平方米。其中,商品住宅成交0.63万套,环比下降54.9%,同比下降42.5%,成交均价再跌9.54%至15175元/平。

12月,开发商为年终冲刺加大营销力度的情况下,成交量出现小幅回升,新建商品房1.46万套,环比上涨12.31%,但仍是月成交倒数第三。

虽然在调整政策下杭州楼市出现起落,但整体来看,杭州2016年全年成交量依然创下了一个新高峰。

数据显示,杭州全市新建商品房总成交228166套,这是杭州成交量首次迈过20万套大关,成交金额高达3597亿元,刷新年度成交纪录。

在超20万套成交中,住宅是绝对主流,但随着住宅限购政策的逐渐深入,住宅成交持续下滑,大量的投资性需求向商业地产溢出,推动该类产品的成交明显上涨。

四季度表现尤为明显,10月-12月,杭州商业地产总计售出商品房17723套,占该季度商品房总成交的44%。

这个数字创下了杭州单季度商业成交占比的历史新高,在此之前,杭州单季度商业成交占比的纪录为2011年第四季度的40.7%。

二手房表现同样火爆,2016年全年杭州市区共成交二手房115767套,比2015年的62813套上涨了84%,成为又一项新纪录。

地王迭出 住宅库存十连降

与销售新高相呼应的是库存的大幅下降。据观点指数了解,2016年以来杭州住宅去库存周期逐步缩短,曾经的“库存困难户”开始甩掉这个沉重的包袱。

据观点指数统计,2016年1月末杭州住宅去化周期为12.8个月,此后一直保持逐月下降趋势,并于3月末降至12个月以内,9月末降至6个月以内,10月末已经接近“5字头”(5.1个月)。

十连降之后,杭州住宅库存在11月调控升级之后首次出现增长。截至11月末,杭州全市新建商品住宅可售套数6.52万套,可售面积858万平方米,按最近12个月的成交面积计算,库存去化周期为5.2个月,较10月末增加了0.1个月。

截至12月31日,杭州住宅可售房源为66223套,可售面积为8641457平方米,基本与11月持平,虽相较11月去化周期将出现小幅增长,但相较年初近13个月的情况已经大有改善。

图表制作:观点指数

图表制作:观点指数

此外,2016年杭州楼市的热度,也直接传导到土地市场。

透明售房网数据显示,2016年全年杭州一共诞生了36宗“地王”,并且不再局限主城区,萧山、余杭,甚至许多不被业内看好的边缘地区,都能拍出高价地,几乎每一个板块的楼面价都被刷新。

2016年1月6日,杭州迎来了年度首场土拍,天阳以19695元/平方米的楼面价拿下申花地块,信达则以36680元/平方米的楼面夺得南星单元宅地,这是杭州宅地单价首次出现3字头。

天阳、信达的大手笔,从一开始就为杭州土地市场奠定了一个“高基调”。3月23日,绿城摘得潮鸣地块,楼面价45368元/平方米,杭州宅地楼面价挺进“4万+”时代;5月27日,信达再次出击,以123.18亿元成为杭州总价地王。

在之后,融信三度高溢价拿地,阳光城溢价208%夺未来科技城地块,融创以34028元/平方米的楼面价创新申花板块新纪录……

尽管在楼市调控以及设定土地竞价幅度下,杭州10月之后的土地市场出现明显降温,但并不影响杭州卖地收入攀上新高峰。

据统计,2016年杭州卖地金额达1573.5亿,成为全国九个卖地总额超千亿城市中的一员。

在这千亿的卖地规模中,外来房企成为了最重要的贡献者。以推地高峰11月为例,尽管杭州本土房企和外来房企拿地的宗数相同,但外来房企拿地金额达174.22亿元,占总出让金额的90%。

长按识别下方二维码即可报名

点击下方“阅读原文”,即可参与投票。▪