“逾期”和“坏账”、“违约”这些词汇,对于广大投资者而言,肯定不会陌生。因为大家在平时投资中都会碰到它。不过,逾期和坏帐、违约这些概念在传播扩散中,很容易被混淆在一起。从表面上看,“逾期”和“坏账”、“违约”这些词汇意思差不多,但实际上是完全不同的概念。

实际上,逾期和坏账都属于违约,都没有遵守借款合同上的约定时间还款。而两者区别仅是,逾期虽然没有如约还款,但是在超过还款期限的90-120天这个时间还有可能还款。坏账则是超过约定还款日期120天后还是没有还款,而且可能一直不会还了。

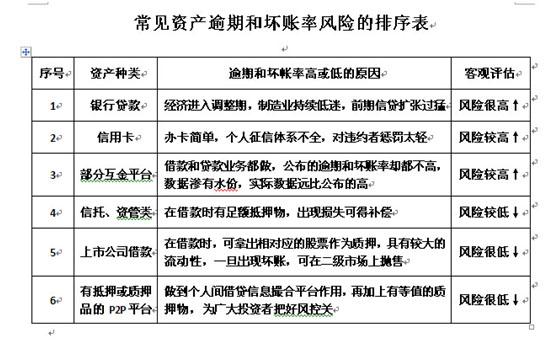

过去,逾期和坏账主要发生在银行贷款、信用卡等领域。而近年来,逾期和坏帐的概念已经扩展到金融投资的各个方面,比如信托、资管、P2P等投资领域。那么,是什么原因造成金融领域的逾期、坏账现象发生呢?

第一,互金行业所产生的逾期和坏账,与平台的风控水平息息相关。平台的风控水平直接关系到平台的坏账率。风控团队能力不足,风控流程不科学,风控模式不适应国情,都是造成逾期与坏账率居高不下的重要原因。

第二,一些银行在信用卡的发放过程中,由于没有好好的筛选借款人的信息,以及信用程度等,造成逾期和坏账率的上升。实际上,如果要想真正降低这类平台的逾期和坏账率,还需要建立国内联网的个人信用评分体系,做到每个人信用网上可查。然而,至少在今天还难以做到。

第三,部分银行或小贷公司喜欢搞大单模式,就是喜欢将大笔贷款资金投给大型企业或项目,而且借款企业都是纯信用模式,缺乏足额的抵押物。一旦企业或项目出现了无法弥补的漏洞而跑路,金融机构很可能出现大面积的坏账。

随着国内金融业的蓬勃发展,各种资产的逾期坏账风险各有不同。众所周知,受到经济调整,贷款发放过猛等因素影响,现在银行贷款、信用卡、小贷等的资产逾期和坏账率都呈现上升势头。特别是制造业低迷,给银行和小贷公司带来的逾期和坏账的快速上升。

相比之下,从目前几家披露逾期和坏账率的互金公司来看,逾期和坏账率都低于1%,这样的风险甚至比银行都要控制的好。但若细想一下,这些平台服务的用户大多是银行不愿意做的,“逾期率”比银行还低确实让人心里存疑。

实际上,一些P2P平台借款和贷款两方面业务都在做,潜在在风险很大,并非真正意义上的P2P(个人之间借贷信息的撮合平台),所以,这些平台真实的逾期和坏账率要远高于其公布的数字。显然,这类平台公布的逾期和坏账率是渗了水份的。

由于逾期和坏账率在互金领域没有一个统一的计算标准,而这类互金平台一旦遇到逾期和坏账率必须公开的情况,故意压低逾期率,比如,通过减少分子和扩大分母的统计口径,来尽可能的使自己的逾期和坏账率降到最低。

与之相比,信托、资管、上市公司借款所出现的逾期和坏账率都不会很高,这主要得益于信托质押、资管质押,即使出现逾期和坏账问题,也能拿借款方的抵押物来弥补损失。当然,上市公司借款就更安全了,上市公司借款时会拿出股票进行质押,一旦出现借款逾期问题,可拿上市公司股票在二级市场上抛售。

所以,光看渗了水的逾期坏账率并不能反映出某金融机构的真实情况,投资者还必须要看投资品种是否有足额的抵押物,因为一旦发生逾期和坏账,金融机构可拿其抵押物抵偿损失,这样有质押物的投资品种风险就会降低,比如在投资某些P2P网站时,必须要求借款人有足额的抵押物,这样才能更好的维护借款方的利益。