文/柯智华财经观察

专注基金的测评研究!寻找最牛投资管理人!

补上周五的净值点评,然后解读一下金鹰核心资源的二季报。

先看周五的涨幅榜,如下图:

排名第一的净值涨幅,应该不是来自投资的增长。我经常提醒指出这类的净值大涨,是为了提醒那些追涨的投资者,他们的净值是意外所得,即使去追涨,也别追这些因意外而大涨的基金,因为是不可持续的。

贴一下基本资料,情况更加一目了然。

更引人注意的是万家旗下的4只基金,万家消费、核心、新蓝筹、品质。

而且,这四只基金的持股基本相同,因为他们都是万家莫海波所管理的基金,而且今年以来的业绩也都不错,特别是7月份以来,净值上涨比较快,主要原因是二季度买入的新能源汽车相关股票表现不错。

因为特意读了一些既往的季报,讲一下我的大概感受:

从2016年至今,莫海波大概整体的思路坚持大蓝筹投资,这体现了他的风险控制力,没有剑走偏锋想要一口吃个胖子,虽然此前在报告中表示看好成长,但却没有拿成长股,这是一种右侧的顺势而为。

如果保持这个风格不变,业绩大体能够做到中规中矩,不至于走极端。

后面的国泰系列不用再讲了,一直关注维基的同学肯定知道原因。多提一句,国泰互联网加基金,今年以来36.7%了,而其成立以来的收益则高达72.1%!顺便问一下,有因为看了本号文章而购买的投资者吗,如果有请冒个泡。

二季度,金鹰核心资源跌了18.67%。

基金经理是这样说的:我们一直秉承在新兴行业中寻找具有成长性的小市值的细分行业龙头和潜在龙头的投资理念,寻找有护城河壁垒的成长性公司,关注的是标的公司所在行业的发展前景,自身业务的成长性,以及标的公司相对于同行业其他公司的估值与市值的差距。因此满足这些条件的新上市公司成为我们的主要投资标的。很多公司在上市之前,就是所在细分行业中具有重要地位的公司, 部分公司是其所在细分行业的小龙头。在低市盈率发行制度下,这些公司在登陆资本市场后与其他公司相比具有市值洼地的优势。我们在这些市值、估值、 成长性与同行业其他上市公司相比有优势的公司中进行了精选,尤其注重选择成长性与估值匹配的成长型公司。但是这些个股自身的行业属性和增长属性容易被市场忽视,因此市场情绪对这些个股的股价影响极大,本基金在这方面把握不足,因此本季度净值下跌 18.67%。

我来提炼一下该基金经理想要表达的含义。

第一点,基金经理我的投资风格一直是在新兴行业具有成长性的小市值公司。所以投资次新股,主要是我成长投资风格的延续,其找股票的特点有,新兴行业、小市值等。

恩恩,我特别好奇难道2014年年底大盘股行情时也是这样?

2014年四季报,金鹰核心资源的十大重仓股名单中有:海通证券、交银银行、碧水源、兴蓉环境, 其中市值最小的兴蓉环境当时的市值也超过了150亿。原来该基金经理在2014年也知道变通顺势而为呀。

第二点,我重仓股的下跌,是因为市场忽视了这些个股的行业属性和增长属性,是不理智的市场情绪所为。

看到这句话,不知道其他基金经理怎么想。

第三,其实也蛮好奇的,既然对小市值的成长股言之凿凿那么有信心,那为什么到了二季报,又把此前的大部分抛弃呢?投资成长股,市场没有兑现收益,于是连三个月都拿不了,这是投资么?

大家数一下,相比一季报,又有6个新面孔出现。换言之,就是一季报的6只重仓股,又被抛弃了...

至今仍记曾经看到过的一句话,来自一位价值投资的基金经理。他说,无论是成长股投资,还是价值股投资,它们有一个共同的特点,都是需要长时间的等待。高成长需要时间,价值被发现同样需要时间。

这样的业绩,该基金经理至今仍在岗位上奋斗,我想原因是,基民真金白银的大力支持,给公司带来了管理费的增长!

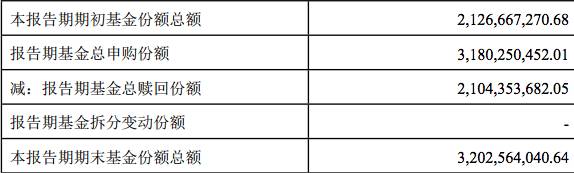

在二季度,该基金的净申购高达超过10亿份。

尽管你们都骂基金经理,但那个基金公司又能和钱过意不去呢,如果换个基金经理,你们都跑了怎么办?如果净值回本了,你们都赎回了怎么办?

晚安。