比赛结束了,傅园慧宝宝反而更忙了———忙着上直播。除了傅宝宝,国民老公王思聪,以及国民男神孙杨的偶像飞鱼,这几天都在上直播!

继p2p、o2o相继风平浪静、格局初定之后,接下来上场的是内容创业———不过不同于门户时代内容创业的1.0时代,这股风潮起步于于2015年(萌芽更早),高潮于2016年,内容不再是标准的、组织化、统一门槛、流程森严的产物,变成了是去中心化的、个性化的内容,主角是网红、自媒体,载体则从门户时代的图文、视频升级为直播。

直播已经进入了群雄混战的乱纪元时代,投资机构助燃点火,巨头公司强势入场,创业公司参差成长,内容公司战略升级,工具公司借势跨界,起高楼,宴宾客,说的不是人来人来往的热闹,说的是大潮迭起各路物种粉墨登场的风口。

一,原生类直播app蜂拥

一个行业潮起之时的第一大标志,就是一大批创业公司的蜂涌而出。

根据第三方分析机构艾媒咨询的研究报告,2015年中国在线直播平台数量接近200家,其中网络直播的市场规模约为90亿,网络直播平台用户数量已经达到2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。

就像当初p2p一样,在线直播平台蜂拥的必要条件之一,就是门槛非常低,只需一个电脑或者手机就可以随时直播,秀场、演艺、户外、电竞、教育、明星等各类主播形态兴起,半数网民声称看过直播。

伴随这股直播大潮的,是原生类直播app的批量上线,所谓原生类直播app,就是把直播当初始业务和主流业务的直播产品。比如,17、在直播、映客、斗鱼、熊猫、快手等。

从内容产出上来看,多数直播平台主要捧明星,比如王思聪的熊猫tv,财大气粗,签约了中国韩国的网红与明星,这样的好处是迅速积累人气,但是缺点就是,很多明星和直播平台就是一锤子的营销关系,来之既走,比如ANGLEBAB在熊猫tv的首秀,能吸引来用户,却未必能留存用户。

还有一些直播app的内容来源则是草根,典型如快手,在快手上,“你能看到一个个自虐视频、低俗黄段子、和各种行为怪异的人”,这款主打农村市场的app,主播和用户都来自乡镇市场。

而对用户分级、对市场分野,也是直播app火热、直播内容供应充足的例证。

从内容和功能上来说,则分为娱乐直播(熊猫)、生活直播(快手)、产业直播(比如和游戏产品结合)、社交直播(在直播)等等。

虽然直播很火热,但是各种问题已经出现,比如,直播内容的混乱无序无底线无标准,与中国严苛的网络内容监管之间的矛盾。

与p2p直到批量出事,才引来监管重拳不一样,网络直播迎来高潮的同时,也迎来了监管。

今年4月,斗鱼、YY等19家网络直播平台被列入文化部查处名单,7月,文化部又查处了26家网络直播平台和1.6万名主播,总之,监管日趋严格。

而超过7成度网民,支持监管,舆论的支持,意味着监管不会松动,只会日趋严格。

其实监管方不仅仅来自政府部门,还有应用市场,比如王思聪投资的17,因内容涉黄,被苹果官方下线。

与内容1.0门户时代,内容的审核发布自上而下、经过组织化的多重流程的层层把关不一样,如今直播平台内容的产生是去中心化的,而对于视频内容尺度的审核仅靠机器不能实现,还需要人工审核辅助。

而且,由于竞争激烈,情色擦边球是用户看直播的最大吸引力,所以有时候平台也会放之任之。

因此,这种在用户流量和监管之间寻找平衡的难题,将长期存在,直到二八法则兑现,大批小直播平台阵亡、行业格局落定的时候,才会得以解决。联想到快播王欣的下场,直播平台应该规避情色和政治敏感内容,设置一条不能逾越的生命线。

其次,则是内容的同质化和低俗化,颜值和逗比是直播两大卖点,所以点开app,到处都是分不清的网红脸,而逗比和无节操无下限的低俗如影随形,因此,直播app,未来要提高内容专业度和制作水平,才能走得长远。

二,工具公司向内容延伸

这一波的直播浪潮中,有很多公司工具类公司切入直播,比如网秦、比如360等等。用户对工具产品的消费基于实用,很多工具类产品尽管属于高频产品,但是其适配的业务场景以及和用户亲密接触的时间其实有限,而且工具类产品更新迭代很快,会经历一轮轮的生命周期。

因此,如何在有限的打开时间内,充分和用户互动,深挖用户潜力呢?从工具延伸到内容(直播),算是一条路,网秦就是这样的例证,去年5月,网秦正式推出N+Q蓝莓战略,开始全面发力移动娱乐领域,尝试转型为平台型公司。

其中,N线走在技术领域上,包括移动安全、移动企业和移动医疗业务,Q线则走向娱乐领域,包括移动娱乐和移动游戏等业务,其实早在2012年,网秦就通过收购飞流游戏,涉足内容产业,按照网秦创始人史文勇给出的说法,在那个时候就看到,娱乐领域仍然是市场最大、变现最有效的方法,只是那时候,游戏业务只是补充类业务,工具产品依然是主线。

对于切入内容的网秦来说,正在风口的直播是个必选项,7月底,网秦旗下子公司秀色上线了直播app,这款名为“红人直播”的app,口号也相当简单粗暴——“谁播,谁红”。

从网秦的布局来看,直播是其内容战略的一个重要棋子。

在整个内容产业的布局中,原有的游戏业务,和直播业务天然就有紧密联系,斗鱼就是个例证,两者的用户需求一致,就是找乐子,用户也高度重合————玩游戏和看直播的用户都是年轻的有闲用户。而网秦的红人直播,未来可以增加飞流游戏的互动性,可以为飞流游戏导流变现。

而对于网秦来说,直播也是其战略转型的重要一步。

所有的互联网公司,要做大做强做久,最终都会变身为平台公司、产业链公司、生态型公司,无论是国外的脸书、谷歌,还是国内的BAT,概莫能外,否则就将逐步边缘化。而聚焦单一业务(特别是2c业务)很危险,脸萌就是例证,火起来有多快,衰起来就有多空,用户比观众还无情。因此,要么纵向往上下游延伸,要么横向跨界扩展。

当然,工具类公司向内容产业延伸,也有诸多优势,工具类产品虽然很难让用户感性上瘾,看似用户粘性不高,但是打开频次比较高,而网秦的手机安全类业务更是如此,这意味着,网秦可以有很多机会,向工具类产品用户推介内容产品,内容类产品可以借势工具类产品的用户和流量红利,借力打力,快速获取用户。

截至2015年12月31日,网秦月度平均活跃用户数达1.982亿,这样庞大的用户基数,让网秦做直播,比很多一穷二白、从零起步的原生类直播app占了天时地利,未来,等直播等内容类产品的用户基数足够大,工具类和内容类产品互推互动,形成强势磁场,成熟产品被新用户激活,而新产品也能站在巨人肩膀上,借势快速成长。

除了在业务推广上可以借力打力,在变现上同样如此,网秦的工具类产品除了在c端积累了很多用户,在b端也积累了很多客户,那么未来,直播等内容产品变现的时候,就比较容易。

总之,工具类产品延伸到直播领域,多数是基于跨界内容、升级为平台公司的野心,优势在于既有C端的用户和流量红利,也有B端现成的客户优势。

三,巨头跨界

巨头未必会成为每一波互联网风潮的先行者,却永远是最后能够留存下来的那个,当然,最终的业务形态是,要么是投资入股相关行业公司,要么强势入场,上线相关业务。

在直播风口中入场的巨头代表是阿里。

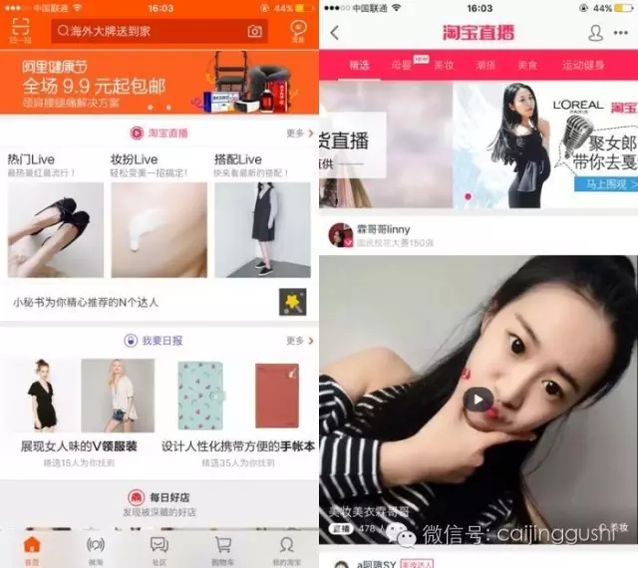

今年3月,淘宝直播试运营,7月,天猫直播上线,甚至连支付宝也玩过直播——只是营销层面,尚且算不上独立的业务。

阿里做直播的终点并不是直播,电商平台上线直播频道,目的还是为电商服务,所谓内容电商。其实,做内容电商,阿里是老司机,最早的淘女郎就是内容,各路明星到淘宝天猫开店,走的也是ip红利变现的路子。

具体到淘宝直播,还是消费生态的一部分:社交预热,直播互动,淘宝成交,把主播的粉丝属性,互动属性和成交属性这同步落地。

目前来看,淘宝直播主流是草根,比如以直播为载体教唱歌、教弹琴等等;第二是明星主播,第三类是网红。其中,第一个直播模式基本上是淘宝专有,是基于淘宝巨大流量和用户的长尾产品。

从本质上来说,淘宝直播,既是手机淘宝上的一个业务,是一个内容平台。同时,淘宝直播也是一种功能,能够给淘宝、天猫、聚划算甚至集团的更多业务导流变现。

与很多创业类的原生直播公司不一样,淘宝最大的优势在于,变现模式成熟,淘宝已经建立了商家广告主跟达人的任务撮合平台,而且效果容易衡量,除了冠名等传统的广告收费模式,直播达人可以通过转化率进行广告提成等等。

总之,巨头做直播,终点并非直播,更多是和主流业务结合。而且优势在于不差钱,用户基数大,不缺流量,可以充分利用这些红利,推动直播业务迅速作大。

四,投资助燃、周边产业获益和其他

精明的投资机构不会错过任何一个风口(赚钱机会),俗话说,宁愿错投,不愿错过,风投涌入,是直播火热的助燃剂和助推剂,投资机构的加持,如同拔苗助长,加快行业格局的落定,直播软件座次重排,生死兴衰的周期大大缩短。

颇为有趣的是,直播内容的投资方或者并购方,既有红杉这样专业的风投机构,也有腾讯等互联网巨头,还有上市公司比如昆仑万维,以及传统的内容公司,比如,宋城演艺收购了六间房,新浪和秒拍推出了一直播。

原因很简单,直播本身就是大娱乐大文化产业的一部分,随着传播载体从图片-符号-文字-视频-直播一路升级,文化内容类公司,要涉足直播行业并不意外。

而对于门户网站来说,直播也早已不是新鲜名字,只是过去的直播,是专业内容团队出品的直播,是经过层层流程把控,普适度高,个性化不足,产品形态单一的相对标准化的产品,而如今的直播,则是个人化、多元化的长尾产品。新郎携手秒拍推出一直播,不过是顺势而为。此外,优酷土豆的运营方,合一集团投资了火猫tv等等。

而游戏公司似乎也对投资直播很热心。比如游久游戏和腾讯一块投资了龙珠直播等。总之,直播的投资机构相当多元化。

直播业务的兴起,让很多周边产业获益。据界面报道以800K的最低码率来计算,一直播邀请宋仲基直播一个月,仅带宽高费用就达4000万/月。

根据测算,以运营电竞直播比赛平台来说,目前宽带的成本大概占据整体运营成本的40%,内容费用包括版权、赛事和战队的成本占比在30%-40%之间,20%为公司的运营成本,而直播类的创业公司,还是倾向于选择从外部购买直播云服务。

比如,熊猫tv是阿里云的客户,斗鱼则购买投资方腾讯的云计算,随着扫黄力度的加大和监管趋向严格,越来越的直播平台,需要鉴黄服务,而百度云凭借其在搜索业务上的多年储备,以及语音识别的关键技术,为直播平台提供鉴黄、政治敏感词等增值服务,

总之,尽管各大直播平台还在亏损烧钱,但是周边的服务公司,已经口袋富足、大把数钱了。

综上,直播产业是一块让人垂涎的巨大蛋糕,也是一个刀光剑影的野蛮丛林,如同o2o、p2p以及更早的千团大战一样,留下来的幸存者总是少数,天时、地利、人和、技术、运气、时势缺一不可。