物价稳定是宏观经济的四大目标之一。CPI是衡量物价的核心统计指标,多年来我国CPI表现一直维持在较低水平,2017年上半年GPI累计同比仅为1.4%。经济学中的货币主义理论观点一般认为,货币长期超发必然会引发通货膨胀。截至2017年6月份,我国货币和准货币(M2)余额已高达163.13万亿元,同比增长9.44%的增速虽有所放缓,但较上半年6.9%的GDP增速仍属“居高不下”。

不温不火之CPI相较M2超大体量和持续高增速,不禁让人产生这样的疑惑——关于货币发行与通胀间关系的货币主义理论在中国是否失灵了?

一、我国货币超发的典型例证

首先明确一个问题:如何利用统计指标和数据来判断是否超发以及超发的严重程度?

一般认为,可以使用这样两个统计指标,即M2余额与GDP总量比值、M2增速与GDP增速差值。前者是

总体判断货币是否超发以及超发程度的核心指标,后者可作为辅助指标,用于判断超发的基本态势。

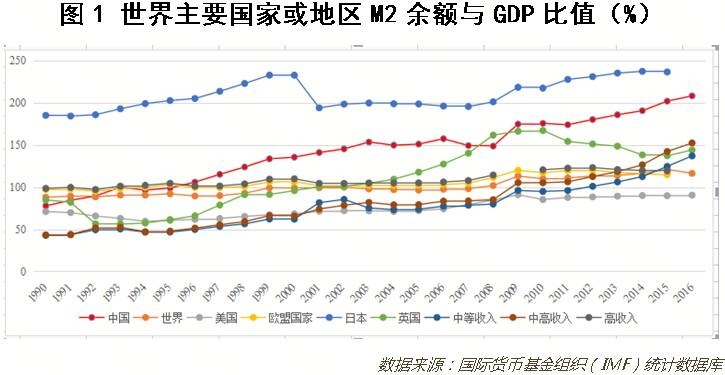

如上图1显示,近20年以来,我国M2余额与GDP总量比值整体看一直处于上升态势,目前来看,超发之局已十分明显。具体来看,1997年,我国M2余额与GDP总量比值仅为115%,而到2016年该值已高达208%,增长非常迅速,且未来仍具有长期上升趋势。

事实上,我国M2余额与GDP总量比值远超世界其他主要国家。2016年,世界平均水平为116%,中高收入和中等收入国家分别为152%和137%。就当前来看,我国208%的比值仅次于日本(2015年为237%),远高于世界其他主要国家水平,如美国(2016年为91%)、欧盟(2015年为115%)和英国(2016年为144%)等等。

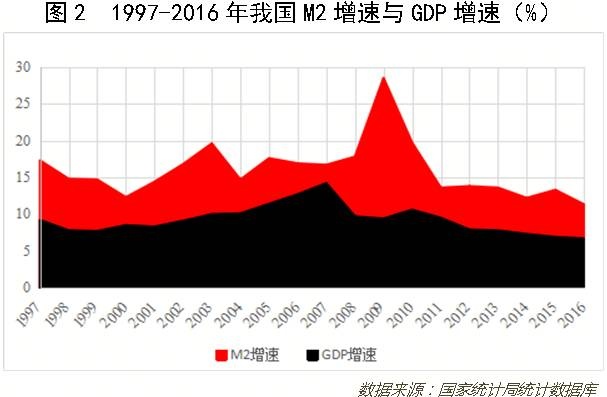

上图2是近20年我国M2增速与GDP增速,从图中可见,我国M2增速一直远超GDP增速。图中有3个时间节点值得注意,分别是2003年、2009年和2015年,相应M2增速都处于高位态势。从历史原因来看,2003年可能是对于之前年份连续通货紧缩的应对;2009年则可能是世界经济危机的原因;2015年一个重要原因是地方债置换下引起的银行信用投放。综合来看,我国已经存在明显的货币超发现象,且从短期走向看超发之势还将进一步加剧。

二、从CPI指标看通胀概况

CPI一般被用于衡量通胀程度,也是老百姓最为关注的统计指标之一。但是,并不能因此就简单认为CPI指标值能完全、真实反映通货膨胀程度,两者内在是存有一定沟壑的。此外,我国大部分实物性产品生产过剩或潜在生产能力过剩,是CPI维持低水平的重要原因。

一方面,CPI所统计价格主体范围与通胀有别。CPI全称是居民消费价格指数,其反应的是居民所消费货物和服务产品的价格变动情况。我国CPI的统计包括食品、烟酒及用品、衣着、家庭设备用品及服务、医疗保健及个人用品、交通和通信、娱乐教育文化用品及服务、居住等8个大类。这也意味着两个问题:

一是某一产品若在核算期内不属于消费范畴,相应其价格变动也就无法通过CPI来体现,如商品房、贵重物品、股票等;

二是除居民消费外的政府消费,CPI也无法反应其价格变化情况。而通货膨胀中的物价上涨,不仅仅是指居民消费部分,还应延伸至全社会所拥有的资产,特别是固定资产部分。

从近年来我国资产类价格的表现来看,房地产价格涨幅较快,特别是大多数一二线城市房价甚至经历了暴涨。然而,房价的真实、快速上涨并未反应到CPI之中。

另一方面,现有CPI统计方法也存有一定问题。虽然CPI中包含了居住部分,但其主要是以居民自有住房服务来体现。需要特别注意的是,一直以来官方统计部门是使用住房折旧来估算该部门服务价值,而住房总价值是以建造成本而并非市场价值。与此对应,所测算出的价值往往偏低,不仅会导致居住类消费在CPI中的权重过小,同时住房服务价格变化也未能被真实反映。CSNA2016(最新版中国国民经济核算体系)已对此进行了修订,未来将使用虚拟租金方法来估算这部分服务价值。除居住类服务权重过低外,教育和医疗消费等在CPI中的权重也存在一定程度的偏低。

再者,我国绝大部分货物型消费品都存在一定程度的生产过剩,对CPI上涨形成了重要钳制。尽管CPI不能反映全部产品的价格,且其统计方法存在一定局限,但在无特殊情况之下,只要货币呈现大规模超发,CPI指标值相应必然会被持续上拉。

根子出在哪里?笔者认为,关键在于我国大部分实物消费品已呈现或将呈现生产过剩之局,包括正处于生产过剩和虽当下未过剩但市场潜在生产能力过剩两种状态。前者导致我国政府不得不主导的供给侧结构性改革下的一系列去产能政策;后者则主要在于我国企业或个体户强大的跟随和模仿能力,趋之若鹜下的完全竞争使得我国绝大部分生产性行业(特别是工业)的企业利润率十分低下。这样一种超强大的市场自发组织和生产能力,必然会打压居民消费品价格上涨,从而在M2绝对和相对规模都持续走高之下,CPI仍然可以维持在一个较低的水平。

三、超发的钱究竟去哪了?

既然我国M2体量如此之大

,但超发的货币却并未流入消费品领域并引发CPI大幅度上涨,那么这些钱究竟流向了何方?

显然,资产领域受到了更多来自M2的冲击,并对整个宏观经济造成了巨大影响。笔者认为,下述三个方面值得关注,或具有一定的解释力度。

首先,M2扩张对以房地产市场为代表的非金融资产造成了重大影响。M2对房地产市场推波助澜,导致房价的持续上涨,反过来又进一步推动了M2的增长。

一方面,M2绝对和相对规模过于庞大,许多资金流入到了房地产市场,推动了城市房价的快速上涨。这个逻辑其实很简单:很多钱→不消费→那就投资→主要购房→需求增加→价格上涨,循着这个逻辑,M2显然会推高房价的进一步上涨。特别是当前我国投资渠道过少、金融市场投资风险较大以及生产性企业经营利润率普遍偏低的情况下,更加将大量资金倒逼进了房地产市场。不仅如此,许多房地产企业更是玩着“空手套白狼”的把戏,通过葫芦型链条一环扣一环向银行贷款,从而形成了极高的负债率,同时使得大量银行资金流向了房地产市场。

另一方面,高房价反过来又推动了M2的增长。由于大中城市房价过高,许多中低收入人群,或处于观望状态期许房价下降,或者暂无购房能力正在积攒首付,在投资渠道不畅之下,这些钱一般会进入到银行之中,从而反过来推高M2。

其次,M2狂奔在金融市场表现为诱发债务扩张,导致各部门杠杆率持续攀升,进一步加剧了金融风险。

近年来,除M2持续走高外,我国各部门的债务率也在持续走高,表现为各部门杠杆率的连续上升。虽然地方政府债务规模和风险问题被屡屡谈及,但值得注意的是,我国债务风险问题绝不止于近些年被热议的地方政府债务。

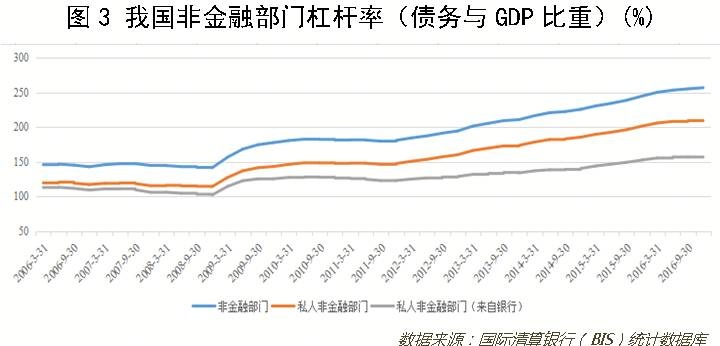

从上图3可以看出,我国非金融部门杠杆率自2009年以来呈现快速上升,从2008年底141%一路飙升至2016年底的257%,增加了116%。上升的主要贡献来自私人非金融部门,同期由114%迅速升至211%。

需要注意的是,我国非金融部门杠杆率的快速上升过程中,借贷方资金主要是来自于银行——同期私人非金融部门杠杆率中来自于银行的部分由102%上升至157%。大量银行资金涌入信贷融资市场,而这些资金都是被统计到M2之中的,可见充足的M2为非金融部门杠杆率上升充当了帮凶。

金融部门高杠杆率问题也值得关注,特别是我国金融机构内资金空转问题较为严重,金融部门杠杆率也不断攀升,金融部门服务实体经济的效率较为低下。

最后,M2的快速上升还加剧了分配不均,比居民收入不平等更让人忧心的是财富不平等将进一步加剧。我国庞大的M2规模暂时无法作用于消费品市场,但对资产价格和规模起到了巨大推动作用。房产作为我国家庭财产的主要组成部分,随着房价的快速上涨,已经引发了我国分配端的剧变。我国收入不平等问题一直被各界所关注并大量讨论,国家统计局数据显示,2016年我国基尼系数为0.465,处于较高水平。与此同时,我国财富不平等远比收入不平等的形势严峻。《中国民生发展报告2014》数据显示,2012年我国家庭净财产的基尼系数达到0.73,顶端1%的家庭占有全国三分之一以上的财产,底端25%的家庭拥有的财产总量仅在1%左右。可见,与收入不平等相比,家庭财富不平等问题更加值得各界关注和研究。

四、“难产”的全面通胀何时到来

我国货币超发已经对宏观经济产生了较大影响,M2仍然处于一个较高水平增速之中。从短期看,今年上半年M2余额仅增长9.44%,增速已呈现出下滑之势;从作用看,M2目前尚未对消费品价格产生传染,但在资产端,作用已十分明显。

那么,货币超发在未来是否会引发全面通胀?笔者认为,对该命题的研判应同时抓住未来货币超发是否会继续加剧以及货币蓄水池如何转移这样两个关键点。

M2增速逐步放缓未来将成为大概率事件。目前我国金融部门和非金融部门杠杆率都处于较高水平,已经出现了一些不良后果,为了拟制其信用持续扩张,就必须使得M2增速放缓。为此,决策层早已调低了2017年M2增幅目标。但是,出于对当前经济增长、债务问题的考虑,对M2增速的控制不可能一蹴而就,而必须徐徐图之。笔者认为,未来对M2增速的目标设定,应当紧紧锁定GDP增速这一中介目标。既不应回到过去高增速的老路子,也不能一扑到底,而应保持一定的活力和弹

性。总的来看,未来我国M2增速放缓应是大概率事件,但现有M2规模可能爆发的力量仍不可忽视。

新的货币“蓄水池”难觅,股市难堪大任,房市、信贷和债市在未来几年仍需承担重任。尽管我国房价一直处于较快增速,房地产资产总量规模甚大,银行信贷和债务规模增速也较快。但是,多年事实证明股市难堪此任,现有货币并没有新的“蓄水池”可以流入。据此判断,未来关键还需维持房市、信贷和债市的稳定发展,不能寻求短期内“泄洪”。当然,必须转变思路,合理控制房价的增长,有针对性地防止非金融部门信用的持续扩张。

综合来看,未来的关键在于必须同时保证对M2增速和房市的合理控制,如若不然,全面通胀时代只会距离我们越来越近。

来源:金融深度(id:tmtreport)综合整理自网络,若涉及版权问题,请联系我们,本号将第一时间进行删除,谢谢!