来源:投中网 作者:牧扬

美图于2016年12月15日登陆联交所主板,以发行价每股8.50港元,全球发售5.74亿股。彼时美图意气风发,成为继2004年腾讯上市后十年来香港股市最大规模的科技IPO。但在2017年6月15日解禁日前后,美图股价却因股东择机离场而承压。

作为一家互联网创业公司,到最终登陆联交所,美图上市前共计获得7轮投资。上市之初,美图披露的主要股东中,IDG资本旗下两支基金共同持有美图7.7%的股份;启明创投旗下两支基金,共同持有6.61%的股份;而老虎基金(新加坡)旗下投资公司——Internet Fund II Pte. Ltd.,持有美图9.46%的股份;华夏基金全资子公司设立的Assets Eagle Global Limited,持有美图6.01%的股份。此外还有若干持股比例不高的投资机构,如创新工场、H Capital、联创策源等等。对于早期投资美图的这些机构投资者而言,由于每只基金都有清算期,所投资企业一上市就意味着退出提上日程,联交所6个月的解禁期限一到,退出自然是理所当然的事情。

那么如果美图在A股上市的话会出现什么情况呢?

这无疑是个伪命题,美图亏损上市,2016年的经调整亏损净额为人民币5.405亿元。此外,美图背后有多家美元基金,其VIE结构也注定了它会在境外上市。不过,我们不妨用A股上市来去看一看美图这样的互联网创业类公司会遭遇到怎样的处境?

谁在卖出美图?

在港股市场上,美图遭受到的第一波退出质疑,缘由是蔡文胜之子Cai Rongjia的减持。据联交所披露易,他在3月27日卖出296,200,000股;在4月12日卖出300,000股美图股票,每股平均值11.86港元;5月5日再卖出300,000股美图股票,每股平均值10.8港元。三次减持,Cai Rongjia持股比例从7.1%降至4.99%。有媒体称,Cai Rongjia套现金额达9.12亿港元。

(Cai Rongjia披露权益)

而伴随着6月15日解禁日的到来,机构投资者也终于迎来了退出的时机。

解禁日当日,Assets Eagal Global Limited卖出64,992,200股,交易价格未披露,交易完成后,其所持有的美图股份下降至4.45%。Assets Eagal Global Limited此前曾在2015年1月,于美图C轮时进入。

紧接着是老虎基金,下手猛烈。6月16日,老虎基金曾进行过一次公告,但公告中股份并未发生变动。之后7月3日披露的信息显示,Internet Fund II Pte. Ltd.以平均价格8.5港元出清该支基金所持有的全部399,995,180股,由此计算套现逾34亿港元。但老虎基金并非全部出清,另一份披露显示,老虎全球基金合伙人Fixel Lee实际控制下的另外两支基金——Tiger Global Investments, L.P.和Tiger Global Long Opportunites Master Fund, L.P.,还持有美图公司共计16,950,500股股票,占比0.4%。老虎基金于2014年5月美图B轮时首次进入,并在2015年1月的C轮时跟进。

(Internet Fund II Pte. Ltd.披露权益)

6月19日,作为美图公司非执行董事的李开复进行了披露,其领导下的创新工场卖出65,988,307股,同样是平均价格8.5港元,套现逾5.6亿港元。创新工场所持有的美图股份从此前的3.11%降至1.55%。创新工场曾于2013年10月和2014年1月的A轮和A+轮两度投资美图。

(非执行董事李开复披露权益)

7月7日,启明创投披露,同样以平均8.5港元的价格对美图公司进行了减持。Qiming Corporate GP III, Ltd减持212,000,000股,平均价格8.5港元每股,由此总计套现逾18亿港元,启明创投在美图公司的股份下降至1.37%。启明创投最早进入美图是在2014年1月的A+轮,此后在2015年6月的C轮时再度跟进。

(Qiming Corporate GP III, Ltd披露权益)

截至目前,最近一轮的机构减持来源于IDG资本。老牌创投机构IDG进入美图的时间相对较早。早在2011年3月,IDG就同新浪微博一起,投资了美图的Pre-A轮,此后A+轮、B轮、C轮持续跟进。据披露,IDG目前仅在7月25日通过IDG-Accel China Growth Fund GP III Associates Ltd.减持50,000,000股,对美图的持股从7.64%降至6.47%,减持价格依旧为平均8.5港元每股,套现4.25亿港元。

(IDG-Accel China Growth Fund GP III Associates Ltd.披露权益)

在港交所的规则之下,机构如此大规模抛售本是“无可厚非”,不过对于美图和中小投资者而言,这样的抛售势必带来不良的影响。那么,如果美图在A股上市会怎样呢?

互联网公司登陆A股 机构退出会遭遇什么?

当下,最为机构投资人头疼的要素之一,就是国内资本市场面临的减持新规了。继2016年1月7日,证监会发布《上市公司大股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号,简称“1号公告”)后,证监会在今年5月27日发布实施《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号,简称“9号公告”),对1号公告全面升级。

新规规定,减持上市公司非公开发行股份的,在解禁后12个月内不得超过其持股量的50%;通过大宗交易方式减持股份,在连续90日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让。

不仅如此,2017年新规强化在减持的事前、事中、事后的信息披露。 大股东、董监高拟在未来6个月内通过集中竞价交易减持股份的,需提前15个交易日报告并公告其减持计划,披露减持股份的数量、来源、原因以及时间区间和价格区间;在实施减持计划过程中,其减持数量过半或减持期间过半时,应当披露减持的进展情况;此外,大股东、董监高在披露的减持计划实施完毕后或者减持期间届满后2个交易日内,需要再次公告减持的具体情况。

这就意味着,在国内资本市场,在解禁后,像老虎基金这样可以一次性出清美图公司9.42%股份的情况,或者像启明一次性出清美图公司4.98%的股份的情况,不仅很难发生,而且还需要在减持前、中、后,对目的、进展等情况进行实时披露。有机构投资者透露,在新规后,A股退出“费劲”,时点好的话还能通过大宗交易减持,否则就是进行股份转让。

(暴风集团上市至今的走势图)

此前,暴风影音从纳斯达克退市,于2015年3月登陆创业板,发行价格7.14元,首日开盘9.43元,报收于10.28元,封停当日最大涨幅44%。最终,在2015年的互联网风口上、牛市的帮衬下,获得发疯般的连续几十个涨停板,在2015年6月10日达到其巅峰——当日报收307.56元/股,此后暴风影音一路狂泻。但是帮助暴风影音登陆创业板的机构,却因为限售期12个月,错过了退出暴风的最佳时机。

募投管退,是机构必须经历的流程。此次美图在解禁日到来后,遭遇机构减持使而股价承压的情况似乎也并不罕见。此前有机构投资人就曾表示,在海外市场,Facebook、snapchat,也在解禁后出现机构减持、股价下跌的现象,甚至曾跌破发价。

美图为后来者提供了哪些启示

有人或许会问,美图为什么不选择A股上市呢?答案很简单:不符合要求。

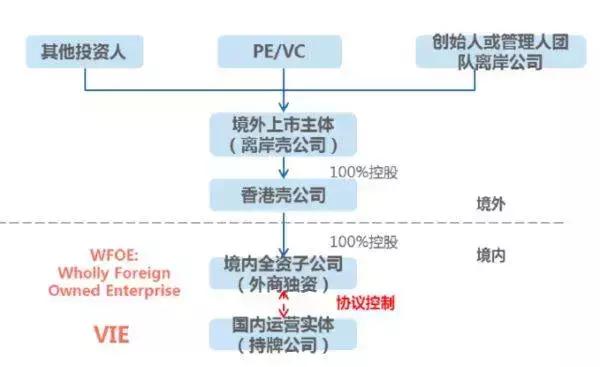

(典型的VIE架构,图片来源于网络)

最直接的一点就是悬在互联网创业公司头上的“达摩克利斯之剑”——VIE结构(在此我们不展开讨论VIE)。简而言之,VIE这个看似完美的结构对于国内监管层来说是个非常复杂的问题,不论是控股股东还是资金流向都无从监管,而且这类公司都是美元入股涉及到外汇管制层面,除非像此前的一些公司通过中资进行私有化回购才有可能回归A股。

其次,盈利达不到要求。上市门槛最低的创业板其条件就是“最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十“,只用这一条美图等大部分靠烧钱的互联网公司已经没戏(早些年的京东同样中枪)。而对于盈利条件,美国纳斯达克市场却没有任何限制。此外,国内的A股市场对复杂的股权结构一直并不认同,类似阿里的合伙人制度即使在香港市场也饱受争议,尚未得到认同。

最后是国内审批机制与美国注册制完全不同。中国的IPO不止一次出现暂停,对于基金有清算期的机构而言一旦碰到IPO暂定将会是灭顶之灾。(参考2005年 2008年 2013年)

即使以上条件都解决,对于当前的中国资本市场,一旦互联网公司纷纷前往A股上市,监管层所面临的压力无疑是巨大的。如何避免美图这样疯狂抛售对市场带来的影响,如何保证中小投资者的利益,如何在尚未盈利的情况下让这些公司保持合理的估值,这些都是留待中国的监管层所需解决的问题。

版权声明:

1.本文为投中网原创,未经许可不准转载,转载请注明来源和作者,违者必究。

2.微信平台转载请联系投中网官方公众号进行授权。

投中网每日分享PE/VC圈重磅新闻,内容涵盖PE/VC行业热点、突发新闻、投融资事件、前沿人物心路、创业圈动态等业内最新信息。第一时间获取股权投资行业新鲜资讯和深度商业分析,请在微信公众账号中搜索【投中网】或搜索【ID:China-Venture】,即可获得投中网每日精华内容推送。