上次写完众安后,小伙伴纷纷表示:写得好啊,就是太不生动了,难怪阅读量低;跟俩欧老板开完会才看到文章,好亏啊;写的太长了,要不你给我讲讲吧!

眼看着下周就要开book了,今天就为刚刚打开微信的盆友们,再recap一下众安保险。

众安到底是什么公司?

公司和媒体都愿意说,众安保险是港股第一只互联网金融公司。这就好像LV最爱的设计师crossover系列,什么Supreme、草间弥生(Yayoi Kusama),玩个搭界,价格就能炒上天。

股票也是一样啊,来个crossover、才能讲好故事、提升估值啊!比如曾经互联网泡沫的始祖Healtheon,crossover的是大保健和互联网;美图,故事讲得虽然是海量用户,但上市还不是靠手机和互联网的crossover;众安呢,用的是保险和互联网的crossover!

英雄所见略同啊!之所以大家都爱互联网,因为这可是投资界经久不衰的LV啊,最突出特点,就是贵!

本来蜗牛妹想在第一篇众安的文章后,找管理层做个专访,请他们解答一些我的疑问;可惜管理层十分感动,然而还是拒绝了我;那也没关系,我就在这里把上次想问的问题写一写,反正肯定会有人把文章给你们看的。

问题一:你们的客户真的知道自己是你们的客户么?

我的理解,无论是起家的退货运费险,还是现在也小有规模的碎屏险,客户都是靠股东给导流啊!在公司引以为傲的4.92亿客户中,能不能给我们break down下,多少用户是来自像阿里这样的第三方导流呢?

眼看着那么多淘宝店因为巨额广告费,每年利润节节下滑,想问下在阿里有了自己的国泰保险后,阿里对你们的导流力度会否减少?毕竟2016年阿里的GMV增长了27%,但众安的退货运费险收入下降8.1%。

我们再看个数据啊,中国2016年底网民总计7.31亿,即众安服务过67%的中国网民。2016年支付宝的实名用户才4.5亿,众安的用户数都超过了股东爸爸?深深陷入沉思。。。

众安呢,说自己超过一半的用户年龄都在20-35岁(我算2.5亿吧),而中国网民中,20-39岁网民占比53.5%(减去多的那4岁人群,我算3.2亿),78%的中国中青年网民都是众安的用户?

这里马上插入投票,中青年读者的你是不是众安的用户呢?

拍脑袋讲一讲,鉴于众安大多数的保单都是买一送一来的,比如退货运费险、延误险啥的,问你们的用户黏性和深度,可能还不如挑战下管理层:你们的客户真的知道自己是你们的客户么?

毕竟,还没见过哪家没啥获客能力还敢把自己往互联网板块里放的公司,是不是?

问题二:作为互联网保险公司,你们保持稳定盈利的能力如何?

比板块更有噱头的是众安的股东啊,三匹马啊同志们!三匹啊!

马云、马化腾、马明哲都来站台了啊!

更不要说什么中金啊、大摩、鼎辉、Keywise都是早期的一级市场投资者啊!跟着这么多大哥,能错么!

我们就讲几个简单的数字吧。在楼上这么多一级市场大哥丢给二级狗之前,众安的估值已经被他们推到500亿人民币去了。然而,众安在2014-2016年,总保费收入只有64.85亿。

纯利更是丧心命狂,只有3698万,4425万,937万。

狡猾的banker帮公司在2017年6月30日递交的A1,所以当时还不用公布上半年的数据,但聪明的蜗牛妹在众安官网的每季度偿付能力报告里找到了2017年Q1和Q2的bottom line。

2017年上半年众安保险业务收入是25亿,但Q1众安亏了3.17亿人民币。

Q2众安又亏了1.7亿,合计亏了4.87亿人民币啊,同志们!

让我深深的觉得港股的二级狗们实在是太伟大了!代表一级狗为你们鼓掌!

所以,管理层能不能解释下,今年上半年这bottom line是怎么回事啊?一个保险公司的盈利水平怎么比做投资、卖手机自拍的公司都要波动啊?

而在路演的时候,众安就特别自信满满,觉得自己的大数据很牛逼,很黑科技,一定能卖给同业。平安财险业务2017年上半年净利润68.95亿人民币,人保财险同期的净利润121亿人民币。赚了几百个亿的大保险公司,会从你一个还亏钱的保险公司买高科技?

我只见过学霸不给学渣抄答案的,没见过学渣还能给学霸补习的,呵呵。

问题三,管理层你们啥时候能转正啊?

看到公司管理层职位的时候,我是吓了一大跳,怎么会有公司只有1个执行董事,剩下7个非执董跟5个独立非执董(除去里面的股东爸爸和财务投资者)?

对比看下股东爸爸平安的管理层,很多个执董的好吧。

为啥呢?小伙伴答曰:额,因为保险在中国是受监管行业,人员需要中国保监会的批准,从业经验不足,那就批不了就只能非执董了呗!

恩,以上就是我想问的问题,对于还不了解公司的盆友,下面是recap。

2013至2016年,众安保险累计销售逾72亿保单,服务逾4.92亿客户(这是招股书最大的亮点),是中国最大的互联网保险公司。

2014年保费客均价4元,2015年7.3元,2016年终于增长到了9.9元(可能还没有网红wannabe的平均赞赏高)。想想你们来香港买的那些保险有多贵,是不是不敢想象这世界上还有如此之便宜的保单?

那是因为,你根本都不知道你是众安的客户,以蜗牛妹的例子来说。翻淘宝账单是才发现:第一,这是卖家赠送的,保单费在0.15至3.3人民币,所谓一分也是爱保单。

第二,再点进去明细,剁手的298元货品集运运费是59元,预计的获赔运费金额是9块钱,只赔15%。

可就算在国内,9块钱也寄不了快递吧,你们看知乎上这个提问。

不过还有个更惨的,因为给单位买东西试用,于是就退了那些一般般的,结果因为退太多,众安不理赔了,说好的一份也是爱保单呢?

根据更早的媒体报道,华泰财险的退货运费保险赔付率一直很好,直接赔付率在93%左右,所以公司在2012年亏了1400万,尽管这几年保费价格调整了好几次,不过然并卵。众安的日子应该也不好过,所以管理层讲增长的故事,就交给车险了。

因为退货险、碎屏险、延误险这些撑死了也就50块,一个车险可至少都是四位数起步,占据了中国80%的财险收入,市场蛋糕之大,增速之快,大家都是蠢蠢欲动。

数据也支持我们这个逻辑。公司车险保费收入在2016年时,仅占比0.1%;但较2015年,足足是翻了七倍,也是公司主要的selling point之一。

问题在于,9.9的退货险基本也就和9.9的淘宝首饰一样,买来不喜欢我大不了就扔了。但我要给女票买个几千块的好一些的首饰,你说你是信淘宝还是信品牌?掏了几千块买车险,除了公司品牌,保费,你还得研究下保单,看看售后实力吧。

退货险理赔的执行主要靠快递公司,一只互联网公司在面对车险理赔时候,找谁去做执行呢?

现在当然还是出了问题找干爹。平安给他做售后,众安与平安是7:3分成。那么我的问题就是,平安也有自己的车险啊,以后做大了竞争起来,人家还会不会给你做啊。

而众安自以为傲的生态体系,确实能在零售端找阿里、小米帮忙做个植入,但车险领域,怎么做植入?这可是农村包围到城市后,跟强大敌人的切身肉搏战啊。2015-2016年能起的这么快是因为,网络销售端可以打八五折,这个价钱是很有优势的。

但车险在全球都是一个受监管险种,在中国的定价也是有公式的,说白了就是不能无限打折。现在保险公司下面代理人渠道的车险也可以打到九折(所以在大陆有车险需求的筒子们你们放心大胆的往八八折杀价去,不成还能打九折呢),价格上两个差的没有原来那么大了。

再补充车险行业一个动态啊,慧保天下的公号里面说2015年6月开始的商车费改后,网销车费已经下滑,2016年行业实现的网销车险保费398.94亿元,同比下降44.29%。

那下面要对比的,就是售后服务了。像香港这种小城市,开到荃湾坏了车,打个电话给修车厂,距离再远也不过两小时车程,互联网车险有的搞。

但地大物博的祖国,万一开到穷乡僻壤坏了车,那可不就是比拼保险公司线下实力哪家强的时候了。大保险公司平安、人保什么,覆盖率奇高,半个小时派个人过来不是不可能,众安呢,就只在全国17个地区开通了服务,嗯。

这个难题怎么办,来到金融狗们最爱的根据发达国家经验的时候了!你们看啊,在美国,有很多保险公司经营车险时候是用第三方,众安能不能用第三方呢?

美国可以用第三方是因为车险领域,各家领先优势都不明显。在中国,前五大车险约占据市场70%的份额,你说给第三方的生存空间有多大?众安又能拿到多少份额?

当然,我们也不是对众安的互联网模式完全唱黑。他们也有很多很好的想法,比如根据用户数据量身定做保单;投保人拍照理赔车险等等。

但谁家里是一人一车,车子不会你开开我开开啊,今儿来个喜欢踩油门的,明儿换个爱刹车的,我是这高科技车险程序我都要崩溃了。

拍个照片去理赔当然是方便的,这就跟我们平时医疗保险一样,小修小补就跟门诊险一样交张表就能很快拿到钱。但超过一定金额,比如住院做个手术,或者出了比较大事故,就不能走互联网拍照路线了,得调查过往病史、派专人去查勘定损了(防止人为欺诈),那这就又增大了像众安这种互联网保险公司的经营难度和消费者的理赔速度,不是单纯捯饬捯饬app就能解决的了。

在一级狗扔给二级狗之前,众安的估值是500亿,他们2016年的保费收入是34亿人民币,也不知道上市之后多久才能赚出来500亿的保费收入。保监会数据,平安(2318)2016年财险原保费1779亿,寿险2752亿,合计4531亿;太平洋保险(2601)财险961亿,寿险1374亿,合计2335亿;人保财险(2328)财险收入3104亿。

Anyway按照现在定价,众安上市后的估值得超过1000亿港币。平安市值1.04万亿港币,太平洋保险市值3409亿,人保财险市值2197亿。

你要真的相信众安的互联网保险公司故事,应该赶紧去买努力讲互联网故事的平安啊,学渣都能拿第一,学霸不成宇宙第一?

再看另外一个combined ratio,众安从2015年高峰的126.6%下降到2016年的104.7%,小伙伴说公司出来见人就说自己在黑科技的帮助下,能把这个比率降至75%。

这里科普下combined ratio,保险公司收了100块保单后,算上成本需要支付多少钱出去。现在退货费险和车险在的其他类别,众安的比例达到121.6%,等于收了100块,所有费用和理赔加一起,承保亏损21.6块啊(好像也不能吐槽9块9钱的保费太低了是不是,毕竟是亏钱生意啊)!

像车险这种竞争激烈的险种,行业平均都要100%出头,做的好的保险公司也就做到97%-98%。不过也许看tech的分析猿不懂保险,看保险的分析猿不懂tech,总会疑神疑鬼,自己是不是被当韭菜割了!

如果你不信车险,管理层还能跟你讲健康险,大数据以及自己大数据应用的能力。相信总有一个故事你会喜欢。

想到如果有投资者听了蜗牛妹的劝,8块没有买美图,20块时候一定恨死我了。所以这次,我一定不挡大家财路,毕竟害你们错过了美图,不能再害你们错过众安了。

要我总结众安的核心竞争力,肯定大股东欧亚平。欧老板的在港股的资本运作能力,绝对不差于蔡文胜,不仅救蒙牛于危难,还帮马明哲引入了马化腾做平安配股时的基石;早年跟李嘉诚、李兆基都做过生意,最近几年跟大陆炒股好手许家印也是好盆友。

2003年至今,欧老板运作过(即至少持股5%以上的大股东)的港股上市公司先来张大合照。

这么大的金融帝国,运作起来,壳壳相控也是需要相当的水平,顺着联交所数据,欧老板旗下的马甲及关系如下:

咋说哩,这家大业大的看着让人好嫉妒!小伙伴纷纷表示,欧老板如果马甲不够用,喊我们过来当个背心、裤衩都不介意呢!

现在欧亚平还作为大股东的公司主要有三家:百仕达控股(1168)、威华达(622)及中国新进控股(1332)。

其中最特别的一定是百仕达控股啦,欧亚平通过上层主马甲Asia Pacific Promotion Limited持股45.11%;在威华达这么多年的持股比例维持在35%左右,最后一次申报是2012年4月27日,欧亚平持股36.56%,除了主马甲外,股份还通过百仕达Sinolink Worldwide Holdings Limited及其附属公司持有。这就形成了欧氏金融帝国完美的俄罗斯四层套娃。

说回公司本身,百仕达现时还是做房地产投资业务,市场热烈期盼着他在上海的两个项目早日竣工,为股东创造价值。2015年收入3.36亿港币,亏损4.09亿,公司总资产96.65亿,净资产79.35亿,市值31.87亿港币,PB是0.52倍。

而威华达是金融平台,有放债跟六号牌业务,自己还持有一定的自营仓位,2015年收入5340万港币,净利7.13亿,总资产55.23亿,净资产50.98亿,4.54倍的PE,0.64倍的PB,市值31.65亿。欧老板的PA股如下:

盛京银行(2066,这是许老板的deal)

富力地产(2777)

恒腾网络(136,欧老板卖给许老板、小马哥的那个壳)

民众金服(279)

丽珠医药(1513)

中国新金融(412)

金利丰金融(1031,壳后朱太的公司,好腻害的)

恒大健康(708,愈发相信欧老板和许老板一定是BFF)

嘉年华国际(996)

叁龙国际(329)

中渝置地(1224,张松桥也是老盆友了)

中国智慧能源(1004)

过去一年的股价(全部截止到2016年11月30日哈),两大控股平台都跌了7%左右,跑输恒指,现在深港通都要开了,代表小股东给欧老板加油哦!

2016年最新入主的中国新进控股(1332),2015年时候还是欧亚平好朋友、港股壳王莊友坚的太太罗琪茵持有的,当时公司叫确利达国际控股有限公司,2016年欧亚平40.13%入股后,改名为中国光电控股集团有限公司后,再改名为现在的中国新进控股有限公司。公司业务是包装产品的生产、财务投资及时装贸易(真是多元化啊,不知道欧老板要怎么再装修下)。

不过每个壳,都有着自己独特的历史进程,欧老板今年买的这个壳呢,是1999年4月30日上市的,2007年被欧亚平的好朋友之一张松桥的中渝置地,先收购、再注入资产形式、进而取代其上市地位,2012年7月12日再把公司分拆上市出来,招股价1.59港元,集资0.23亿港元。

这手法就跟上海人民排队结婚、买房、离婚、再买房一样,高明!蜗牛妹给跪!

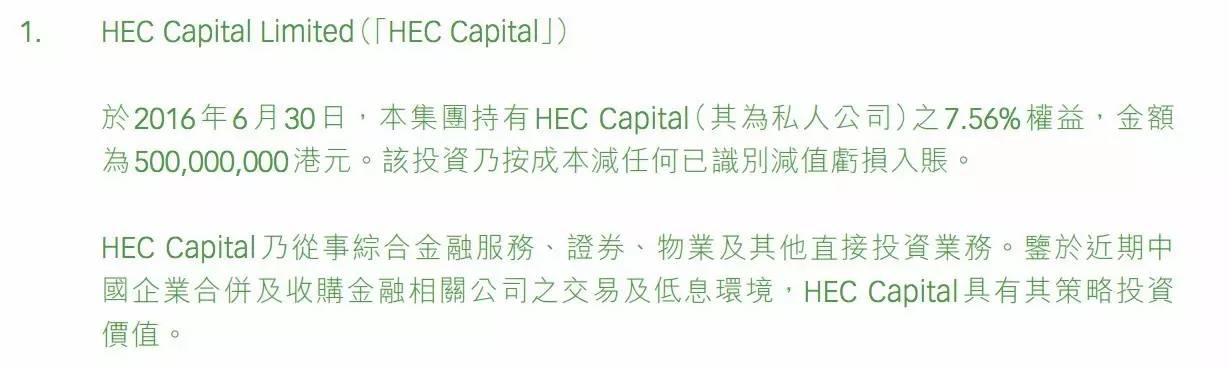

而且最关键是,这模式绝对比网红内容创业的可复制性高多了啊。在wuli港股,时时刻刻都是交配的季节,都可以生生不息的造壳致富啊!这里,就要说到欧老板所在的港股小团体,HEC Capital。

HEC Capital持有中南证券,由莊友坚创办,在电讯盈科(8)私有化、Passport狙击丰德丽(571)及中策(235)收购南山人寿中,都担当了重要角色,集团主要办公地点在北角A4出口的华汇系商业写字楼。

关于HEC的股东、故事,绝对可以鸿篇巨制再写一篇(等博主有时间有心情吧),简单我们可以看一眼HEC Capital这么多年的持仓大合照,跟欧老板的大股东持仓,是不是那么滴似曾相识?

先来两只跟上海人民买房史一样的壳公司:149跟1189。

我们欧老板,在2003年12月就早已清仓7.93%的持股,随即149开挂一壳三主:2004年时候,149是珀丽酒店集团有限公司;2007年变成中国高速(集团)有限公司,大股东是陈洋南;到了2016年又变成中国农产品交易有限公司,大股东是王纪龙等人!

现在14亿的市值,过去一年股价爆升1.58倍,但上市至今,股价跌了100%,股价灰常惊心动魄,而我们欧老板,是卖在高位的。

1189的故事就要再曲折点,本来这间公司叫做永安旅游,这是间1964年就成立了的香港老牌旅行社,结果2002年母公司主席兄弟卷入债务纠纷,欠中银香港9.5亿港币,被告上了法庭(1994年楼市高峰期2.6亿卖了湾仔夏懿大厦八楼跟半山May Tower一个3000尺的豪宅,成了压低骆驼的最后一根稻草)。

所以只能引入壳王陈国强入驻,陈国强通过中策花了1.3亿现金,认购新股,成为持股48%(摊薄后34%)的大股东,陈国强还拉着李嘉诚一起买了CB(欧亚平跟李超人一样,都买了5000万),所以大家都在憧憬和黄会不会把Priceline注入上市公司,股价也是从0.044一下子升到了0.12港币。

然而壳王坐镇的公司怎么可能就此消停呢,发自家的新股,认购中策旗下中国置地的新股,资产贱卖给中国置地。简而言之就是,陈国强花了1.3亿买下永安的壳,然后收回了3亿现金和其他资产(上海丈母娘都要跪了)。而早已看透一切的欧老板,是在2004年4月份时,将手上8.53%的股份清仓了的。

现在这个壳叫做珀丽酒店控股,市值竟然只有3.28亿,过去一年股价跌20%,上市至今跌幅比149好了那么一丢丢,跌了99.43%,wuli欧老板卖股票时候,股价大概还有三四块钱,今天就只有4毛了。

当然欧老板也是认真做实业的,比如1083百江燃气,欧老板的持仓从2006年10月份的61.33%,逐步降至2007年3月的30.74%;之后公司卖给了四叔李兆基,之后改名为港华燃气。现在市值109.55亿港币,过去一年股价下跌14.95%,不过上市至今股价还是升了3.8倍的。

还有一只壳股235中策集团,2009年8月时候,欧老板持股107.35%,到了2010年9月20日,持股比例降到了0%。上面永安的CB,中策也有投资的,但中策更加出名的事迹,是2009年时候,与博智金控联手买南山人寿(台湾公司)的deal。

结果被踢爆中策的大股东里有张松桥、欧亚平还有中国林大的主席吴良好,尽管负责deal的投行说股东结构没有一块钱是中资的,但台湾最后还是没放行,然后就没有然后了。现在公司是孙粗洪的,市值31.09亿,上市至今的股价跌了57.87%。欧老板出货的价钱,六年之后才再见得到的,高人啊!

2009年时候,欧老板还投过一只创业板转主板的股票,TSC集团控股(206),这间没找到特别多的故事,反正欧老板2009年12月7日跟联交所做的披露,也是那几年的高位啊。现时公司市值7.56亿,上市至今股价跌65.58%。

然后重头戏来啦,2011年欧老板持有136比例为21.69%,然后2015年,出现了许老板和wuli小马哥,7.5亿卖壳成功。现在公司改名为恒腾网络,市值500亿港币,过去一年股价升4.92%,but没想到的是上市至今跌了个99.97%。

另外一只辗转多手的壳是279,2005年叫恒盛东方控股有限公司,大股东邱深笛;2006年就被莊友坚拿下,改名为内蒙发展(控股)有限公司;2007至2010年又换到了廖骏伦手里,改名为民丰控股有限公司;2013年8月到2016年6月是欧老板出场的时候,持股比例从9.72%降至4.82;然后在2016年279迎来新股东张永东,并最终改名为民众金融科技控股有限公司。

现时市值71亿,过去一年股价升6.38%,上市至今跌了100%。

这是欧老板持股时候的股价表现。

再来一只139。2007年Golden Resources Development International Limited持有时候,公司叫做139控股有限公司;2010年换了大股东,公司改名为越南控股有限公司;2014年7月至8月份,欧老板在139的持仓从6.06%降至4.99%;紧接着139再换大股东符如林,改名为中国微电子科技集团有限公司;然后又换了个大股东韦振宇,2015年公司叫中国金海国际集团有限公司,2016年改叫中国软实力科技集团有限公司。

现在市值15亿,过去一年跌了68.18%,上市至今跌了99.8%。

而欧老板,再一次跑赢市场。

最后一只博主查到的欧老板碰过的公司是263,2008年是孙粗洪持有,叫做保兴投资控股有限公司;2014年时候叫做中国云锡矿业集团有限公司,大股东黎亮;2015年6月,欧老板申报持股比例5.27%;2016年公司叫做高富集团,联交所披露易中是搜不到大股东了。

现在市值只有5.33亿,过去一年跌了34.75%,上市至今跌了100%。

再看2015年6月,欧老板持股时期的股价表现,你说你跪不跪。

撸完这么多年的港股PA,你们自己说,欧老板牛不牛逼。况且人家大老板做人做事都是与人为善的说,相信人格是极其有魅力的,比如现在乐视的中国好同学这出,欧老板2008年就在香港为蒙牛奔跑过。

而马云爸爸非常自以为傲的环保事业,那还不是靠欧老板带入门。

欧老板的成功之道,抄送大家学习提高之。