美联储7月货币政策会议的到来,也意味着金融市场战鼓的敲响。在6月加息之后,美联储7月极有可能按兵不动,不过决议仍不乏看点,在通胀疲软,加息前景纷争不止之际,市场希望美联储给出最新指引。所以,靴子落地前一日需要好好布局。大行情总是不期而至,需要“提钱”做好准备。美联储决议将于今夜,即北京时间周四(7月27日)凌晨02:00公布。

经6月中旬决议加息25个基点之后,美联储的利率目标区间最新为1-1.25%。行情方面,美元指数在周二(7月25日)一度跌至逾两年新低93.62,因美联储加息预期受挫,且其他各大央行相继显示鹰派立场。美元若要“扳回”这一败局,周三的美联储决议将是不可忽略的一个关键点。

美联储决议前后,五档视频节目与您一起奋战交易前线

决议公布前的今天共三档视频节目,为您提前布局美联储决议提供中肯建议:

北京时间周三(7月26日) 16:00-17:00,泉霳汇点 泉霳老师倾情指点;

北京时间周三(7月26日) 20:45-21:45,夜盘大战 老白与凤鹤年强强组合;

北京时间周三(7月26日) 22:00-22:45,决战EIA 美女主持胡夏慧搭配李勇老师。

美联储决议公布后,两档视频节目期待您的光临,为您分析美联储决议后的行情布局;

北京时间周四(7月27日) 16:00-17:00,泉霳汇点 泉霳老师视频直播;

北京时间周四(7月27日) 20:45-21:45,夜盘大战 老白+文戈+李勇现场节目+海外连线马年,为投资者带来一场直播盛宴,对决议所引发的行情以及后续市场走向刨根问底。

这五档节目到了对应播放时间将会自动播放。(注意:手机APP也可以直接观看视频)

用户也可点下列直播地址,参与互动:

夜盘大战、决战EIA【laobai.fx678.com】

泉霳汇点【http://mingjia.fx678.com/special/36762】

一、关于美联储决议,你不可不知的几大看点

1、美联储加息时点在哪里?

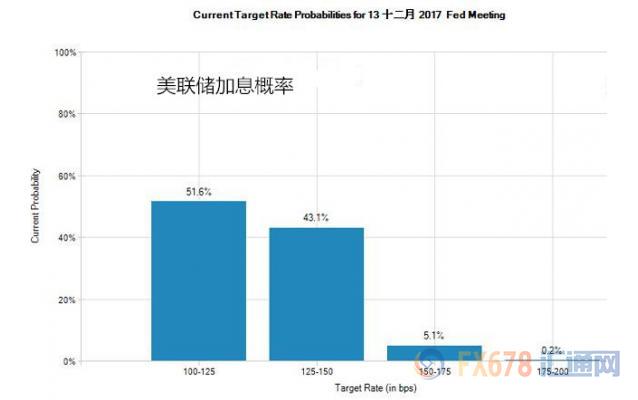

美联储在6月的决议上加息25个基点,将联邦基金利率目标区间提升至1.00-1.25%后,市场普遍预计7月不会有什么动作,况且本周的决议并没有美联储主席耶伦新闻发布会。但是,市场期待从美联储最新决议中寻找最新的指引线索。 根据CME数据显示,交易商押注美联储7月升息的概率仅为3.1%,下一次加息最有可能的时点在12月,概率为48.4%。

根据CME数据显示,交易商押注美联储7月升息的概率仅为3.1%,下一次加息最有可能的时点在12月,概率为48.4%。

基于彭博7月18-20日进行的一项涵盖41位经济学家的调查得出的平均几率,美联储下一次上调利率会在12月。

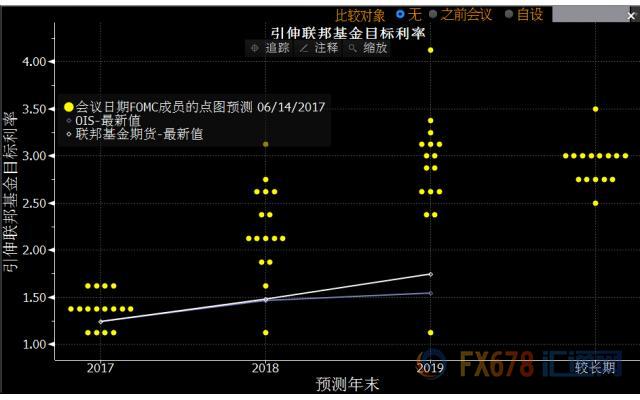

以下是美联储上次决议(6月15日凌晨02:00)公布决议后出炉的加息点阵图。 该点阵图显示,美联储内部对美国利率的最高预测区间在1.50-1.75%,这距离目前最新的1.00-1.25%区间还有50个基点的空间,不过,最高预测区间本身难以达到,况且从点阵图的历史预测性来看,指引加息的准确度并不高,甚至可以说比较低。而目前市场普遍预计的是:美联储在2017年剩余时间内还有一次25个基点的加息空间。

该点阵图显示,美联储内部对美国利率的最高预测区间在1.50-1.75%,这距离目前最新的1.00-1.25%区间还有50个基点的空间,不过,最高预测区间本身难以达到,况且从点阵图的历史预测性来看,指引加息的准确度并不高,甚至可以说比较低。而目前市场普遍预计的是:美联储在2017年剩余时间内还有一次25个基点的加息空间。

2、备受关注的缩表计划何时行动?

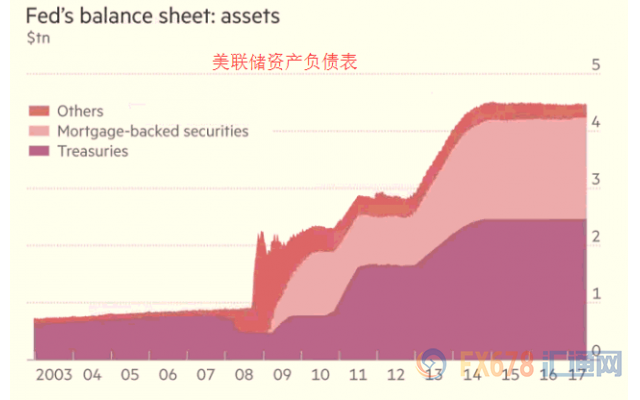

另一项令市场备注关注的美联储货币政策变动是缩减资产负债表。美联储主席耶伦在7月中旬的国会证词中也暗示美联储将在不久后开启缩表,目前的美联储资产负债表维持在4.5万亿美元规模左右。 彭博近日针对经济学家的调查显示,美联储9月宣布缩表计划的平均几率是51%;在12月FOMC会议上宣布缩表计划的几率为17%。

彭博近日针对经济学家的调查显示,美联储9月宣布缩表计划的平均几率是51%;在12月FOMC会议上宣布缩表计划的几率为17%。

3、美联储声明将给出什么的暗示?

美联储货币政策声明可能会显示,就业市场保持强劲,对通胀的疲软表示忧虑,也将暗示将在不久后缩减资产负债表,仍保持年内加息的可能性。

汇通财经提醒投资者,关键在于美联储通胀的走低的忧虑程度是否加深,这可能导致美联储官员在加息路径上产生分歧。

4、投行如何看待美联储决议

①高盛认为,在7月份的FOMC(联邦公开市场委员会)会议上不会有任何政策变化,只会对会后声明进行有限的修改。而该声明可能会提高对就业增长的描述,但也可能提到通货膨胀进一步下降。同时,该声明也可能承认缩减资产负债表的计划正在临近,继续期待美联储公布9月份开始资产负债表的正常化。

②布朗兄弟哈里曼(BBH)分析师也表示,关于本周的美联储会议,市场上基本没有太多人认为会出现大的政策变动。布朗兄弟哈里曼公司全球外汇策略是主管钱德勒(Marc Chandler)表示,“如果美联储真的在这次会议期间决定改变政策,那这样做的理由绝对是超出我们认知的。”

③摩根士丹利经济学家艾伦·赞特纳等撰写报告称,FOMC在7月末的政策声明中可能暗示,决策者已准备好在相对不久后开始资产负债表的正常化操作,从而为9月正式宣布巩固预期;美联储还将对经济形势做出良性更新,称经济继续保持平稳增长,劳动力市场仍在加强;也应该会表示通胀率低于2%的目标,同时保持联邦基金利率不变。

④凯投宏观经济学家安德鲁·亨特称,FOMC 7月的政策声明应该会承认第二季度国内生产总值增长速度加快,并且可能对通货膨胀疲软表达更多担忧,同时不会纳入有关短期内加息与否的任何重大政策变化或暗示;核心通胀率疲软将使决策者对9月份加息缺乏兴趣。

⑤法国农业信贷表示,在近期较疲软美国经济数据并未提供太大帮助的情况下,美联储在货币政策前瞻指引方面愈显含糊,7月决议或仍维持此立场,因FOMC仍对进一步加息时间节点存分歧。

⑥ 瑞银料美联储7月不大可能暗示9月缩表:瑞银预计本周美联储不会加息,但料9月会加息,12月才开始缩表。瑞银认为只有15%的概率在7月宣布“将于9月份进行缩表”,而认为9月决议声明宣布12月缩表的概率非常高。美联储明确区分了“宣布”以及“启动”缩表计划,希望在这二者中间留有足够长的时间。瑞银预计7月决议声明将仅有微小变动,将指出就业市场持续趋紧、经济活动温和上扬,这些都支持美联储再次加息。不过,最近四个月的通胀数据一直较为疲软,预计美联储声明中将略微增加这方面的担忧,仅此而已。

⑦咨询公司Washington Crossing Advisor的投资经理摩根兰德表示:“我们认为这次美联储的声明会相当乐观,同时也符合市场预期。”

⑧ 香港恒生银行:美联储收紧货币政策将很审慎很慢。美联储会做得很审慎。美联储目前好像正坐在司机位置在高速公路行驶,本来70公里的速度,现在车速只有50、60公里;若有特殊情况发生,它还会煞车或进一步减速,使得市场觉得接下来即使继续加息和有缩减资产负债表的行动,也不会对资产市场构成一个很大的震荡。

二、金融市场的风暴,正汹涌袭来

投资者对美联储声明立场的解读将成为影响市场走势的关键因素,如果美联储仍暗示将在不久后缩表和加息,将通胀疲软归因于暂时性因素,那么将被市场解读为鹰派;如果显示对通胀忧虑加深,内部分歧扩大,将被视为鸽派;同时美联储也可能维持之前措辞大致不变,将被市场视为中性。

1、外汇市场

①若决议鹰派:此种状况下,美元指数将大幅上涨,尤其考虑到美元指数近一个月录得近4%的跌势,美指可能从上测95关口附近阻力。 非美货币方面,欧元兑美元可能会大跌,下测1.1580一线支撑;英镑兑美元可能下破1.30关口,看向1.2956一线;美元兑日元有望升向112.50一线;美元兑瑞郎将测试0.9550一线阻力;澳元兑美元将跌向0.7870附近;纽元兑美元有望看向0.7330一线。

非美货币方面,欧元兑美元可能会大跌,下测1.1580一线支撑;英镑兑美元可能下破1.30关口,看向1.2956一线;美元兑日元有望升向112.50一线;美元兑瑞郎将测试0.9550一线阻力;澳元兑美元将跌向0.7870附近;纽元兑美元有望看向0.7330一线。 ②若决议鸽派:美元指数短线将大跌,非美货币将飙升,但考虑到美元近期的跌势,市场已经对利空消化的差不多,警惕非美货币冲高回落的风险。

②若决议鸽派:美元指数短线将大跌,非美货币将飙升,但考虑到美元近期的跌势,市场已经对利空消化的差不多,警惕非美货币冲高回落的风险。

美元指数下方关键支撑在93关口附近,欧元兑美元上方阻力在1.18关口,英镑兑美元上方阻力在1.3123;美元兑日元下方支撑在110关口;美元兑瑞郎下方支撑在0.9380;澳元兑美元上方阻力在0.8076;纽元兑美元有望看向0.7540一线。

③若决议中性:美元短线料波动不大,但是当美联储决议这一重大风险事件落地之后,考虑到美元此前的跌势,美元短期可能会反弹。非美货币也将纷纷回调。

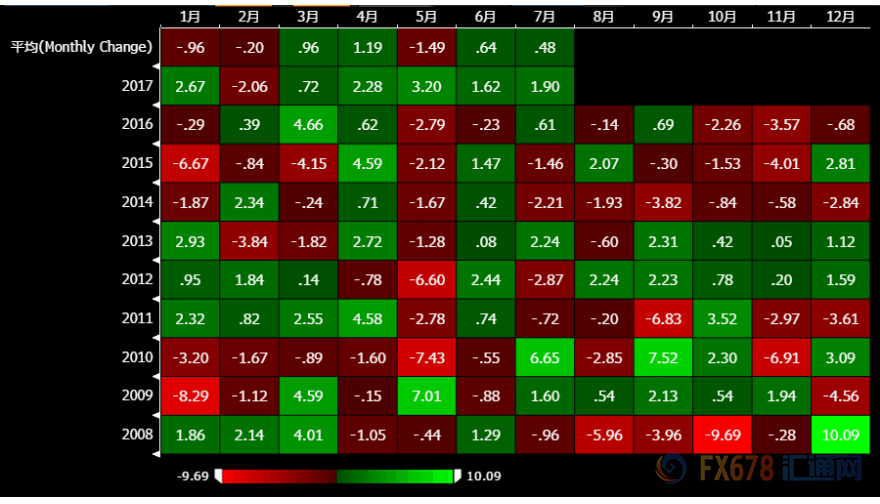

下面欧元过去十年月均涨跌图显示,欧元过去十年在7月份涨跌五五开,但是由于涨幅之和超过跌幅之和,整体来看过去十年7月录得温和上涨,当然,今年的7月还有大约一周时间,行情结论仍有变数。 下面英镑过去十年月均涨跌图显示,英镑过去十年7月份呈现普遍下跌势头,今年7月目前温和上涨,但大多来自美元疲软的推动,所以整体来看,英镑7月比较偏于空头占上风。

下面英镑过去十年月均涨跌图显示,英镑过去十年7月份呈现普遍下跌势头,今年7月目前温和上涨,但大多来自美元疲软的推动,所以整体来看,英镑7月比较偏于空头占上风。 人民币方面,主要看美元指数如何表现,走势图显示,美元兑在岸人民币、兑离岸人民币的K线走势,基本上与美元指数走势保持了很高的正相关。所以,若美联储决议后美元走强,美元兑人民币也会水涨创高;若美元疲软,美元兑人民币也将继续探底,支撑关注6.7430附近。

人民币方面,主要看美元指数如何表现,走势图显示,美元兑在岸人民币、兑离岸人民币的K线走势,基本上与美元指数走势保持了很高的正相关。所以,若美联储决议后美元走强,美元兑人民币也会水涨创高;若美元疲软,美元兑人民币也将继续探底,支撑关注6.7430附近。

2、贵金属市场

①若决议鹰派:此种情况下,现货黄短线恐大幅跳水,重回1250美元下方,将测试1244.71美元支撑,跌破后将看向1236-1240美元区域;现货白银恐向下测试16.24美元一线支撑。 ②若决议鸽派:现货黄金将急升,上方关键阻力位在斐波那契调整为1261美元一线,升破后关注1267-1270美元附近阻力;现货白银将上测16.63美元一线阻力,关键阻力位在16.91美元附近。

②若决议鸽派:现货黄金将急升,上方关键阻力位在斐波那契调整为1261美元一线,升破后关注1267-1270美元附近阻力;现货白银将上测16.63美元一线阻力,关键阻力位在16.91美元附近。

③若决议中性:现货黄金白银短线波幅会受到限制,不过在没有进一步利好的支撑下,黄金白银在前期大涨后,可能会引来调整。

下图所示,黄金过去十年月均涨跌情况显示,黄金在7月上涨概率稍稍占了点上风,但是7月历史行情下跌的情况下,跌势也是显得“毫不客气”的。目前金价整体录得温和上涨,不过还有大约一周时间的考验,7月收官时的涨跌依然存在变数。 3、其他大宗商品及股市

3、其他大宗商品及股市

①大宗商品:原油以及其他基本金属、农产品期货短线走势对美联储决议并不敏感,此类商品的走势受到最直接的影响来自美元,美元上涨将施压大宗商品价格,反之将提振。除非美元涨跌幅特别大,否则对商品价格的影响比较短暂。 下图所示,原油过去十年月均涨跌情况显示,过去十年7月涨跌概率虽然是五五开,但是在7月历史行情呈现下跌的情况下,跌势可谓排山倒海,所以整体来看,原油近十年的“运道”很明显是:一旦空头占上风,那么请做好应对“雄霸天下”的准备。

下图所示,原油过去十年月均涨跌情况显示,过去十年7月涨跌概率虽然是五五开,但是在7月历史行情呈现下跌的情况下,跌势可谓排山倒海,所以整体来看,原油近十年的“运道”很明显是:一旦空头占上风,那么请做好应对“雄霸天下”的准备。 (图:美国原油主力期货价格过去十年月均涨跌)

(图:美国原油主力期货价格过去十年月均涨跌)

②股市:若决议鹰派的情况下,是利空美股的;鸽派则利多股市,中性的话则影响较小。不过此次决议并不涉及到政策的变动,同时政策措辞也不会大幅调整,预计对股市影响较为有限。 作为中国人,这里特别提下美联储与A股的关系。从历史趋势来看,美联储加息周期对A股影响并不明显。历史数据显示,上证综指在美联储加息后首个交易日并无明显影响,在2004年加息周期中上调了17次联邦基金利率,但其中下跌的仅有8个交易日,同样在2015年和2016年的两次加息也是无明显影响。

作为中国人,这里特别提下美联储与A股的关系。从历史趋势来看,美联储加息周期对A股影响并不明显。历史数据显示,上证综指在美联储加息后首个交易日并无明显影响,在2004年加息周期中上调了17次联邦基金利率,但其中下跌的仅有8个交易日,同样在2015年和2016年的两次加息也是无明显影响。

三、美联储加息两大绊脚石,当心年内升息夭折!

美联储最有可能在12月加息,但这并不是板上钉钉的事情,若加息成为现实,那么“低通胀”和“债务上限”两座大山需要被移除。

据汇通网了解到,美联储在2016年底的决议上预计2017年将加息三次,目前已经在3月和6月各加息25个基点,但剩余的一次成为了市场的悬念。回想2016的情形,当时年初市场预计美联储加息三次,而2016年全年仅在年底加息一次。

1、疲软通胀

毫无疑问,疲软的通胀是阻碍美联储加息的最大绊脚石,美联储主席耶伦在此前的国会证词上也表明了这一点。

耶伦指出,通胀率低于目标,最近有所下降;美联储密切关注通胀进展;认为近期通胀小跌是因为特定项目的异常价格下跌。通胀是影响美联储货币政策中最不确定因素。

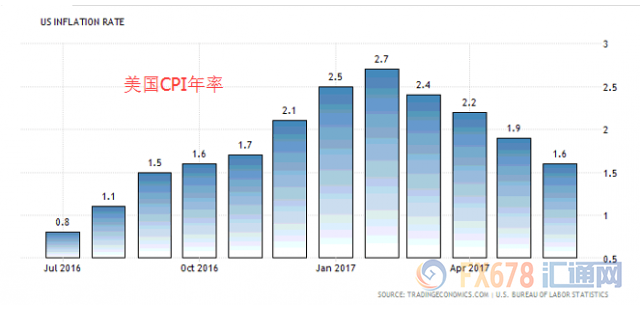

此前公布的美国6月未季调CPI年率上涨1.6%,涨幅创2016年10月以来最小;而且,自去年2月CPI年率达2.7%以来,该数据一直在稳步下降。 这一通胀的下滑,不仅出现在美国,欧元区以及英国均出现了通胀回落的情况,通胀的回落导致欧洲央行在7月的决议上比之前更为谨慎,尽管德拉基暗示可能在9月讨论调整政策。

这一通胀的下滑,不仅出现在美国,欧元区以及英国均出现了通胀回落的情况,通胀的回落导致欧洲央行在7月的决议上比之前更为谨慎,尽管德拉基暗示可能在9月讨论调整政策。

前美联储理事塔鲁洛也对此发出了警告。塔鲁洛称,疲弱的通货膨胀可能会影响美联储关于是否再次加息的讨论,物价失控的风险微乎其微,人们正在思考通货膨胀到底怎么回事。

美国失业率持续下降,但薪资并没有如期回升,耶伦也承认两者的关联性已经减弱,而薪资是影响通胀的关键因素。美国6月平均每小时工资年率增长2.5%,6月平均每小时工资月率增长0.2%。 薪资之外,能源价格也是影响通胀的关键,尤其是油价。美国产量上升,OPEC减产执行率下滑,未来这一下降的风险更大,油价再平衡可能再度推迟,这对油价而言将是致命打击。尽管近期油价回升,但市场情绪仍偏于谨慎。

薪资之外,能源价格也是影响通胀的关键,尤其是油价。美国产量上升,OPEC减产执行率下滑,未来这一下降的风险更大,油价再平衡可能再度推迟,这对油价而言将是致命打击。尽管近期油价回升,但市场情绪仍偏于谨慎。

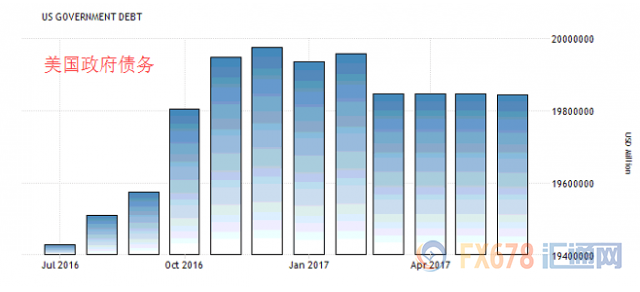

2、美国政府债务上限

即将到来的美国政府债务上限可能是影响其货币政策的又一风险因素。美国国会和白宫在9月份可能无法就上调美国联邦政府债务上限达成协议,这将成为新的不确定性因素。

如果政府开支超过预算,而国会拒绝通过新的预算法案弥补差额,那么行政机构就将自动进入停摆状态。

美联储可能考虑到政府停摆的风险而在9月放弃宣布缩减资产负债表,如果缩表计划遭到推迟,那么加息也可能随之推后,因为美联储并不希望缩表和加息同时发生。 蒙特利尔银行表示,美国国会在医改立法上的失败意味着提升债务上限和通过预算案也将是艰难的战斗。

蒙特利尔银行表示,美国国会在医改立法上的失败意味着提升债务上限和通过预算案也将是艰难的战斗。

道明证券策略师Michael Hanson和Priya Misra在报告中表示,风险仍然是美联储可能在9月推迟计划的政策行动,因为围绕政府关闭和债务上限的潜在激烈争论都将在同一个月发生。

提高债务上限可能是一个“嘈杂和分裂的”过程,过去曾经“导致美联储对其语言和行动更加谨慎”,特别是如果市场感到担忧的情况下。

债务上限问题曾经导致美联储决定在2015年9月不加息,并在2013年拖延了美联储的减码行动;有一个技术问题,因为财政部必须发行债券,让美联储缩减其投资组合,债务上限问题得不到解决可能会危及该计划。

特朗普此前曾表示,美国可能会政府秋季停摆中受益,这将迫使就政府开支问题出现斗争。

美国政府上次停摆要追溯到2013年,当时美国政府经历了长达16天的停摆,除国家安全等基本职能外,很多政府部门将受影响,约1/3的联邦政府雇员停工。

四、番外篇:若耶伦离任,会对美联储货币政策造成冲击吗? 耶伦在7月的国会证词上暗示,自己可能在明年2月任期届满后不再连任。而这会对美联储货币政策造成冲击吗?

耶伦在7月的国会证词上暗示,自己可能在明年2月任期届满后不再连任。而这会对美联储货币政策造成冲击吗?

在回答议员关于是否连任的问题时,耶伦表示:“按照现行规定,我的任期将于2018年2月届满,因此该预期若最终成真,也没啥好奇怪的。”

有分析人士指出,“特朗普希望用自己放心的人,全心全意贯彻自己的意志。而耶伦的回答也表明,她缺乏任何继续连任的动力。”

《华尔街日报》最近的一项调查发现,经济学家认为,特朗普提名美联储主席耶伦担任该职务第二任期的几率很小,只有20.8%。其次,加里·科恩(Gary Cohn)可能性为13.7%,科恩目前担任总统特朗普的高级经济顾问一职。 贝莱德集团的全球固定收益首席投资官Rick Rieder近日接受了美国CNBC电视台的采访,Rick Rieder指出,无论谁成为下一任美联储主席,如果政府要贯彻执行财政政策,那么必须要保持低利率。

贝莱德集团的全球固定收益首席投资官Rick Rieder近日接受了美国CNBC电视台的采访,Rick Rieder指出,无论谁成为下一任美联储主席,如果政府要贯彻执行财政政策,那么必须要保持低利率。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有