周五收盘,贵州茅台股价超过440元/股,市值突破5500亿大关,创下历史新高。再次亮瞎投资者的双眼。一时间,关于茅台是不是存在泡沫争议四起!有人调侃,茅台酒是白酒,不会有泡沫。但不可否认,中国神酒茅台市值雄霸全球,还是让投资者感到不可思议!

贵州茅台连涨8个月 市值突破5500亿

从月线来看,贵州茅台已连涨8个月。年内涨幅也接近32%,而同期沪指跌0.41%。如果从2015年“股灾”最低点算起,贵州茅台最大涨幅已经超过165%,是名副其实的大牛股。

从市值上看,在2015年8月(股灾之后),该股市值不过2000亿出头,此后贵州茅台便开启“暴走”模式。2016年2月开始连涨6个月。2016年3月,该股一口气拉涨15%.23%,市值3120亿元。当年7月,该股股价突破300元,市值3945亿元。在同年8月、9月,小幅整理后,贵州茅台月线8连阳,并带动酿酒板块全线上攻。今年1月,贵州茅台突破4193亿元后,股价仍然没有丝毫停下来的意思,股价从334元一路飙升至今天的440元。至此,贵州茅台市值超5500亿元。

应该说,贵州茅台超强表现是出乎多数投资,甚至是研究机构意料的。翻看机构研报,不少机构明显低估了,其目标价从250元上调至300元,年前最客观的招商证券也不过仅给出了400元的目标价。

那么贵州茅台究竟值多少钱?股价到哪里才是尽头?

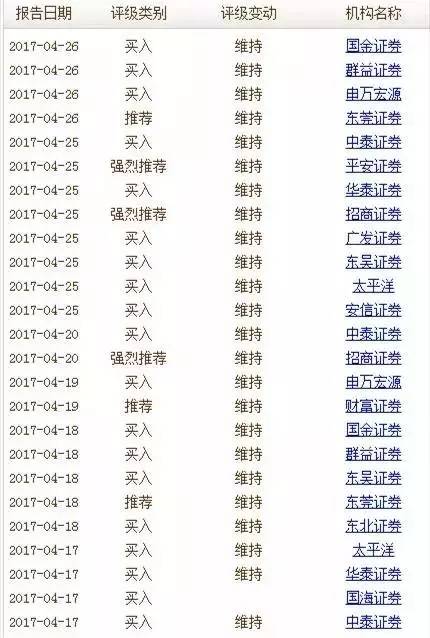

统计发现,今年有23家机构发表了贵州茅台个股研究报告,其中东兴证券、招商证券、平安证券均给出了“强烈推荐”的投资评级,此外还有国金证券、群益证券、申万宏源、中泰证券等19家机构给出了“买入”投资评级。

在最新研报中,招商证券对该股最为乐观,给出了500元的目标价,此外中泰证券也修正其目标价至480元。招商证券分析师杨勇胜认为,贵州茅台现金的累计、加速的报表、未竟的提价,都将成为其股价加速进击6000亿市值的助推器,因此杨勇胜上调2017-2018年EPS至17.05、22.46元,维持一年目标价500元,对应2018年报表业绩22倍,6000亿市值目标渐行渐近,并继续强烈推荐。

但斌宣告:茅台股价千年不崩!

私募大佬但斌持续发表看好茅台的言论,昨天他在微博上表示,除非中国的白酒文化衰落了,只要赤水河的水还在流淌,否则你等一千年一万年也看不到茅台崩盘的时刻!茅台就算过了高速成长期,至少也会像可乐、帝亚吉欧,或者就像“高等级债券”一样吸引稳健的长期投资人。

此前他曾表示,贵州茅台按2018预估业绩25倍市盈率,年底500以上,不排除600以上概率;在没有大的经济危机的前提下,茅台给30倍估值是非常正常的。这还没考虑提价等因素,所以到年底600收市,一点不惊讶。

这是最近的第三个千年了,前有雄安新区的千年大计,后有人民日报谈“可燃冰试采成功”:打开一个千年宝库。现在大家聊天,动不动就是千年,厉害了!

宇宙都没有参照系:茅台有泡沫吗?

16年4月,贵州茅台董事长袁仁国在接受采访时说:“茅台距离超越帝亚吉欧还有一定距离,茅台的目标是赶超帝亚吉欧”。

袁仁国万万没想到,自己的目标是多么地不堪一击!市场的疯狂,让袁仁国在一年内,就实现了目标!

4月10日,茅台的市值首次超越帝亚吉欧,成为世界酒王,其后,茅台一直在创新高,不断拉开跟帝亚吉欧的差距!

酒王这个目标,已经不再是茅台的目标了,那么茅台的下一个目标会是谁呢?

在回答这个问题前,我们先来看看茅台是怎么过度繁荣的?

茅台的兴盛,一方面是因为中国经济的繁荣,具体说是富有阶层的崛起,这里面也有货币泛滥造成虚假繁荣的因素。

另一个重要原因是,茅台背后的经营系统,可能大部分投资者是不知道的,茅台生产厂,是世界上唯一由军队负责安全警卫的酒厂,茅台的运输,堪比运钞,茅台不仅是国酒,还是军酒,一度专供中国军队。可以这么说,一旦出现打仗的情况,可能民间就喝不到茅台了,直接全部拉到前线给将士们去壮行和庆功了。

正因为如此,茅台酒厂根本就不愁钱的问题,不会因为上市圈钱而改变管理和市场体系,也就没有必要去迎合股东的各类需求。贵州茅台在最近十年里,只有2006年推出过10股转增10股的高转送方案,其余年份几乎都不转送,但在分红方面毫不吝啬。这是如今诞生高股价,以及持续吸引投资者的重要原因。

当然,茅台的特殊地位,并不能保证股价就会一直上涨,2008年的经济危机、2012年开始的强力反腐,茅台股价出现过不止一次的被腰斩的情况。

当下,由于买入茅台代表了一种价值投资,导致一些分析陷入非理性状态,甚至很多券商为了追求关注度,其研报将短期内的茅台股价预期提升了超过50%,这确实值得警惕。

站在纯市场的角度分析,茅台有两个比较大的局限:一个是价格和产量带来的市场扩张局限性,另一个是消费的场景要求带来的需求局限性。

另外,就市场空间而言,茅台可对标的公司,不应该是可口可乐等公司,尤其是在当前市值已超过帝亚吉欧之后,烈酒类上市公司也不再是茅台参考对象。而应该对标LVMH(酩悦轩尼诗路易威登集团)这样的公司。

对于很多消费者,或者说家庭来说,消费茅台跟买LV实际上是同一个级别的需求。

截止目前,LVMH集团旗下拥有超过60个品牌,业务范围覆盖70个国家,总市值1000亿欧元,约合7500亿人民币。

LVMH集团市值达到这个水平,是通过不断的并购、扩张得来的,就在刚刚,LV吞并了迪奥(Dior),将其拉入了LVMH版图。

该集团目前旗下的时装皮具、香水及彩妆、珠宝与腕表、葡萄酒与烈酒,总的年销售额折合人民币接近3000亿(其中葡萄酒和烈酒占比约10%),净利润300亿。

茅台目前销售额500亿,净利润167亿,茅台虽然利润率较高,但整体跟LVMH集团还有很大的差距。

如果说贵州茅台有非常强大的品牌支撑,那么LVMH集团可能也毫不逊色,除了大家熟知的皮革制品路易威登,在香槟和烈酒方面,旗下有酩悦香槟、凯歌皇香槟、轩尼诗等。

跟LVMH集团相比,茅台有天然的天花板,除了前上面提到的几个局限性,其他比如业务单一、国际化难度较大、不可能做市值并购等等,都是影响股价的市值的客观因素。

更何况LVMH集团当前1000亿欧元的市值,也是处在大涨之后的峰值阶段,其市值从700亿欧元上升至1000亿欧元,是在不到一年半的时间里完成的。LVMH集团在2015年末的时候,其市值还仅仅只有730亿欧元。也就是说,LVMH集团的市值,在过去不到一年半的时间里,上升了35%。

此时买入茅台,逻辑非常简单,对股价的博弈。实际上从单纯的业绩方面讲,已经超预期反应了,如果还持续宣扬买入茅台就是价值投资,这是有问题的。

如果没有猜错的话,未来一阵子,关于茅台市值冲上万亿的论调会甚嚣尘上,股价冲上600的言论还会不断出现!

这也正常,毕竟A股市场向来都是在上涨的时候容易涨得过分,下跌的时候也容易跌得更过分一些!

中国神酒在宇宙中已经没有参照系,奢侈品也满足不了投机者的胃口,此时,一味追高,恐怕付出的成本会很惨痛!

来源:证券时报、中国基金报、雪球财经、今日股市头条等