文/鹰觅君(微信公号:yingmi909)

越来越多的购房人将目光投向了二手房。

在国内房地产市场从稚嫩到壮大近二十年后,随着大规模供地的戛然而止,一个标准的二手房时代华丽绽现。

二手房交易规模现在究竟有多大?

2016年,全国二手房交易规模占住房交易总额的比例为41%,一线城市二手房交易额更是达到3.2万亿元,是新房成交额的2.13倍,北京、上海二手房成交金额分别是总交易额的74%和72%。

数据告诉我们,如今一线城市大部分购房人买的其实都是二手房,全国范围内买二手房的比例也正在向一线靠拢。这预示着,越来越多的人可能会对看样板房、排号、选房——我们过去买房必经的流程——感到陌生。

开发商正在将市场供应的权柄,悄悄地转向广大的个人业主——他们过去的客户们。房地产市场的散户时代已经来临。

市场不管是在怎样的体制下形成,归根结底都离不开供应和需求的博弈。如今,当市场的供应主体由开发商转移到市场的个人后,原来熟知的游戏规则已经过时,这将带来怎样的变化?

我们惧怕改变,但接下来可能会看到一个更市场的市场。

在过去的近20年里,短缺时代的新房都掌握在开发商手里,他们根据政策调整和市场波动,娴熟地收放着这些筹码——看涨的时候,用捂盘和调高售价来应对;看跌时,用延缓开发周期,减少供应和降价来自救。实际上,开发商充当了一种介质,对市场机制的直接发挥起到了隔离的作用。在这样的交易机制下,房价易涨不易跌。

在二手房时代,开发商角色不见了,或者说发挥的作用不大了。如果市场大势看涨,个人业主会本能地采取收房不卖的策略,不像新房时代开发商尽管也会惜售,但为了完成一定的利润指标和出于对管理部门威慑力的考量,还会供应一定数量的新房,而个人业主的保守姿态会大大减少市场供应,这将导致价格上涨得更剧烈。

如果大势看跌,在一个散户掌握筹码的市场里,个人对政策和信息的传导更敏感和情绪化,极易形成的就是“羊群效应”,从而导致抛售潮的出现,这时缺少了开发商延迟供应的阻挡,大量抛售极易出现助跌的局面。

如今的二手房交易大多是“连环单”,换房主体占据了绝大多数。如果在一个看涨的市道里,实际换房人群也会相对减少(因为卖出旧房再追买就意味着成本的大幅上升,其中不可测的风险较大),减少了供应,同样会助推房价上涨;在一个下跌的市道中,换房的人会急于卖出(准备抄底买入),也会助推跌势。

说了这么多,也就是说,在散户时代,房价更容易出现暴涨暴跌的局面。

在散户主导的市场里,人性的贪婪和恐惧会不时参与进来。

法国著名社会心理学家、社会学家、群体心理学的创始人古斯塔夫﹒勒庞在《乌合之众》一书中,就尖锐地指出:人一到群体中,智商就严重降低,为了获得认同,个体愿意抛弃是非,用智商去换取那份让人备感安全的归属感。他在书中描述了一幅十分可怕的景象,按照他的分析,进入群体的个人,在集体潜意识机制的作用下,在心理上会产生一种本质性的变化,表现得就像“动物、痴呆、幼儿和原始人”一样。

从纯交易环节来看,房地产和股票市场并无太多区别。尽管二手房产交易的链条要长得多,交易的易变性也大,但这些都不能改变散户市场的基本特质。

在由一个个单人组成的市场里,保持集体理性是一件非常困难的事情。

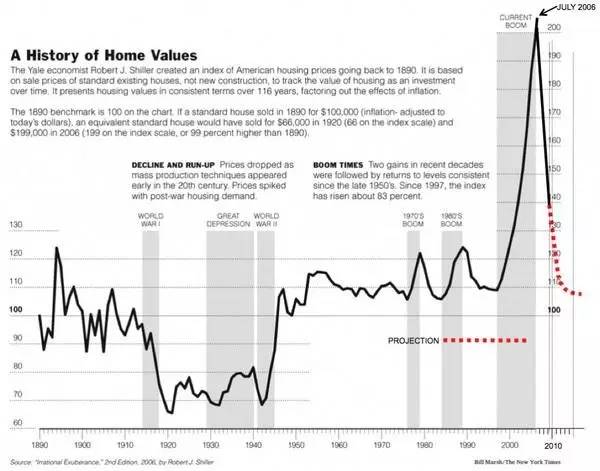

美国100年房地产的历史正印证了这一特点。

从上世纪的1950年开始,美国进入了二手房时代,其后的市场波动性开始加大。美国近一百年来,一共产生过四次房地产泡沫,而其中三次都发生在二手房时代。

第一次泡沫(1923年—1926年):一战后,佛罗里达成为美国民众度假休闲圣地,吸引了大量投资者。这期间,佛罗里达地价出现了惊人的升幅,随后泡沫迅速破灭,触发了美国的经济危机,引发了华尔街股市的崩溃,最终间接导致了20世纪30年代的世界经济大危机。

第二次泡沫(1967年—1972年):二战后,“婴儿潮”长大成人,需要大量房屋。政府颁布税收政策法案,实现不动产税收方面的优惠,这刺激了公寓购买的需求,引领了二战后第一次房地产高峰,最终导致了公寓市场的泡沫。到了1975年,房地产崩盘。

第三次泡沫(1980年—1987年):上世纪80年代初,里根总统为振兴经济,对房地产业实行税收优惠政策,1981年颁布《经济复苏税收法》,1986年又出台了新的税收修正法案,消除了许多避税,特别是对于房地产投资的避税。美国房屋价格和土地价格分别于1986和1989年走向高点,随后在1986年国际石油市场震荡和1987年纽约股市“黑色星期一”等一系列突发事件的影响下,房地产泡沫破裂。

第四次泡沫(2001年—2007年):“9.11”事件和网络泡沫经济破灭后,美联储大幅降息,利率创下40年来的新低,住房贷款量大增,信贷机构还不断放宽贷款条件,很多不符合购房资质的人也申请了房屋贷款,同时炒房之风盛行,这些都导致房价快速上涨,市场产生了巨大泡沫,后来的加息措施刺破了这一房价幻象,造成了最近一轮的金融危机。

1950年之后,美国既没有经历世界性大战争,也没有经济大萧条的摧毁,但房价波动的幅度却一次比一次大,尤其是最近的一次泡沫覆灭,其震荡惨烈程度创出了空前纪录。

每一轮泡沫的初始,都是与投资增加或政府的刺激分不开的,但市场的散户行为在其中扮演的角色并不能忽略。

国内房地产与美国市场没有可比性,但在纯交易层面,实际逃不脱供需决定机制的一般规律,期间个人自由交易的随机性或情绪化操作都会强化既有的趋势。

从这一点看,国内房地产市场最大的“惊悚剧”可能还在路上。要知道,全国的空置房究竟有多少?这些全可以看作是砸盘的“筹码”。以北京市场为例,空置房最保守的统计也在380万套,一个再能容纳一千多万人口的庞大存量,它们拥有足以倾覆市场的能力。

当然,倾轧市场是一回事,管理层能否让这一幕发生是另一回事,但在一个交易主动权已经越来越自由的市场里,有时政府意志也会失灵。世界上任何一个国家都不希望发生泡沫破裂的事情,但我们看到,每隔一段时间这样的事还是会上演。

在一个全新的散户化房地产市场中,供给权力的转移还会衍生出怎样的变化呢?

1、未来发生大幅调整的概率会加大。

我们的房地产市场近20年来,实际上还没有经历过一次像样的调整。在一个一手房市场里,管理层、地方和开发商联手,很容易便能控制住一个下跌的市场。但在二手房时代,一旦下跌形成一致预期,无论控制的难度还是复杂性都会加大。

2、市场定价权逐渐转移到个人手中。

一手房时代,在房价的确定上,开发商拥有更多的话语权。在预售制下,他们通过蓄客、排卡和集中开盘,来形成一种有利自身的优势。这种类似“集合竞价”的定价模式,很容易造成价超所值的局面。

而二手房交易中,在一个趋于稳定的市场环境下,一般情况下不会出现同场竞价的局面,成交的价格更随机,尤其在一个以“连环单”占多数的市场里,卖方的换房动机促发的最终成交价更能贴合真实的购买力。

3、对调控政策的要求会提高。

过去近二十年,房地产调控的主体思路是头疼医头,脚疼医脚,有时会发生矫枉过正的现象,然后再出政策来对冲。但在二手房时代,纠错的机会会变小,或者挽回成本太大。

最近一轮的美国房地产崩盘,救市力度之大前所未有,甚至到了给买房人送补贴的程度,整整耗时五六年才看到市场的复苏。

很多时候,事物的质变并不单单由一个因素引发,而是多重因素叠加产生的效应。像日本房地产泡沫破灭,就是有加息、房产税等一系列政策刺破的。在二手房市场里,如果像以前一样,我们依旧维持连环发招调控思维不变,一旦趋势确立,人们预期达成一致,市场惯性便很难扭转。这就要求调控政策的出台,必须要提前量化好市场反应,在时机的把握上也必须恰当。

4、无论开发商还是购房者,都要把握好顺势而为的操作准则。

在一个易涨易跌的市场里,对趋势的把握变得尤为重要。对开发商而言,推盘的时机需要和二手房市场相配合;对购房者而言,需要把握好市场处于稳定阶段的买入机会。

也许,到了今天的二手房时代,我们的房地产市场才算完成了“成人礼”。从此,它的跌宕沉浮可能会更加挑动每个人的神经。

这是最坏的时代,也可能是最好的时代。

鹰觅房产新媒体有预见有态度

欢迎关注公众号:yingmi909

爆料交流可加个人微信号:lidongjie147258369