文/鹰觅君(微信公号:yingmi909)

围绕“房子是用来住的,不是用来炒的”精神的不断落实,一波紧似一波的密集调控仍不断袭来,对房地产融资的围堵则越来越密实。

这不仅仅是银行常规按揭贷款和开发贷还在不断收紧,资本市场公司债发行基本停止,甚至连私募这条偏门都要堵死。收缩手段之决绝,态度之雷霆,让人叹为观止。

对于高度倚赖资金和杠杆的开发商而言,梗阻了融资的“血路”,无异于釜底抽薪。这一次调控无疑是他们遭遇的最冷“寒冬”,同时也打开了一扇通往未知世界的大门。

大家都熟知香港的两次地产泡沫破裂事件,一次爆发于1997年,另一次在上世纪80年代,但很可能不知道的是,还有一次地产危机,由于银行业信贷骤缩,导致整个行业财富发生了巨大位移,从此铺垫出了今日香港地产业的江湖格局。

时间得从上世纪50年代说起。朝鲜战争爆发后,香港市场的资金富余到了空前绝后的地步,这为后来地产危机的最终爆发埋下了祸根。

朝鲜战争爆发后,以美国为首的联合国对中国施行贸易禁运,香港政府跟随英国也执行禁运政策,这使得之前繁盛的转口贸易和商业开始步入萧条,五金、洋纸、化工原料、西药等生意急转直下,许多外资经营的传统洋行被迫收缩业务甚至结业,这让很多商业资金没有出路,社会上充斥着大量游资。

据统计,1954年香港银行体系的存款就有约37亿元,这还不计算存放在银行保险箱的钱财、黄金、美元和各种外币,以及在投机市场活动或被冻结的资金。

这还不算,还有大量涌入香港的外资。当时,西方国家都在扩军备战,国际形势紧张,促使东南亚地区的资金,尤其是侨资大量逃来香港。据估计,仅1953年6月到1954年5月这一年,从东南亚流入香港的资金就超过6亿元。

社会上充斥的大量游资,除了部分外移,调往英国伦敦套息,部分转向投资工业外,相当大部分渗透进地产、股票市场,尤其是房地产市场,结果造成在百业萧条下房地产业却反常繁荣。

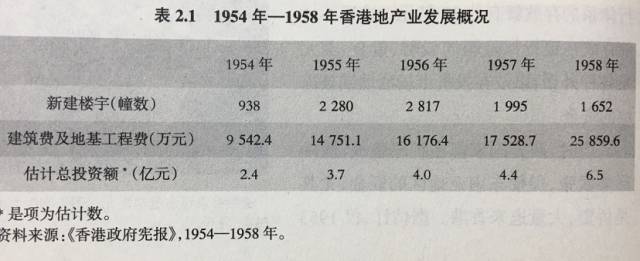

从1954年开始,香港商业旺区的地价开始暴涨,有的甚至一年间上涨一倍以上;1955年,地价继续上涨,以尖沙咀商业区较佳地段为例,一年间又从每方尺售价130元上涨到190元—200元,升幅达45%—50%;到了1956年,地产市场进入高峰期,上述地段从每方尺200元又急升至250元;到1957年,繁盛商业区地价仍继续上涨,但涨幅已大大放缓。

这段时间地产置业公司激增,地产业的蓬勃发展加上利润丰厚,使许多投资者转向地产业发展。据估计,在1956年—1957年的繁荣时期,香港的地产置业公司,包括兼营的商号约有500—600家之多。

不过,据当时行业内人士反映,资本在10万元以上的约有150家,资本在1000万元以上的约有10家,包括大昌置业、大元置业、大生建业、锦兴置业、立信置业、恒生置业、希慎置业、华源置业、利东公司、廖创兴等,其余大部分是小资本置业公司,甚至还有被称为“皮包公司”的个人经营置业公司。

这时期,地产商的投资资金主要有两大来源,一是运用自有资金,主要是一些大地产置业公司、大富豪、大炒家等,其实他们也多是找银行作靠山;二是向银行、银号按揭贷款,主要是中等规模的置业公司,向中小型华资银行、银号借贷,在地产繁盛期按揭贷款可达到物业地皮市值的六七成。这样,地产按揭贷款逐渐成为银行业的一项重要业务。

50年代末期,由于楼价升幅远落于地价之后,香港房地产市场经历了一段短暂的调整,随后在60年代初再度繁荣起来。

当时,促发回升的因素有多个:

一是香港工业化步伐迅速加快。从1956年到1966年,制造业厂家从2944家增加到8941家,雇佣工人从12.9万增加到34.7万,出口加工业的勃兴推动了香港经济起飞,百业繁荣;

二是人口激增。上世纪60年代初,香港人口急增至300万人,市民收入开始提高,尤其是专业人士的收入激增,刺激了他们对自置住房的需求;

三是外来资金继续涌入。这一时期,欧美资金开始流入香港,而印尼等地掀起的排华浪潮,又导致了大量南洋华侨资金流入,其中相对部分投入到了利润较高的房地产市场。

四是政策刺激。从1960年起,港府又先后修订建筑条例,制订管制加租法案,实施土地批约征税新办法。

这些因素直接或间接地刺激了香港60年代初开始的又一轮地产大繁荣。

1961年,铜锣湾的新楼,年初每层卖5000元,到年底时已升至42000元。60年代初中期,香港每年的物业交投平均在12000宗以上,比50年代的8000宗,大幅增加50%;置业公司数量更是增加到超过2000家,其中规模较大、资本雄厚的地产公司已经约有200家。

然而,转折总是从看似很不起眼的事情开始。

这个不起眼的事情就是港府当局的一个新政策。

1962年,港府对1955年的建筑条件作出修订,主要规定了各种用途的土地的地积比率(也就是我们常说的容积率),新条例下的楼宇建筑面积要比之前减少20%左右。不过,这个条例在执行上有个缓冲期,容许到1966年1月1日才正式实施。

没想到这个政策所起到的实际客观效果却是,所有地产发展商都千方百计抢在条例实施前向当局申请批准发展计划,并抢在此前动工,以便能在旧条例之下赚取更多的利润。这也是造成60年代初香港地产业异常繁荣的原因之一。

这种繁荣导致两个结果:

一是大批楼宇供应涌入市场,严重超出市场的实际需求和承受能力。据统计,1962年香港落成的私人住宅单位仅约11300个,但到1965年高峰期已增加到超过29000个,3年间增幅达1.6倍;

二是大量资金投入地产业,以支付地价和建筑工程费用。期间,一些中小型华资银行由于对地产业发展前景持过分乐观的态度,积极向地产业贷款。当时,香港的银行条例并不严格,没有存贷比的规定。在高额引诱下,部分银行往往超过本身的承受能力向地产商贷款,这在市场繁荣期风险不大,然而一旦市场变向危机就会酿成。

而此时,港府开始大规模兴建 徙置大厦(公共房屋)和廉租屋邨,私营和公营两个房地产市场的矛盾开始突出,部分地产商无法将建成单位售出,大量楼宇单位空置,危机由此一触即发。

银行业最早受到冲击的是廖宝珊创办的廖创兴银行。它的经营策略相当冒进,大量投资及贷款配置给房地产业。1960年底,该银行存款总额约1.09亿元,但贷款及投资于地产的款项高达8200万元,占存款的比重竟然高达70%—80%。

1961年6月14日,廖创兴银行受到不利传闻和谣言的影响,被存户挤提,各分行都挤满了通宵达旦轮候提款的人群,结果惊恐万状的逾两万存户三天内提走近3000万元。最后汇丰、渣打联合发表声明,表示愿意提供3000万元应付廖创兴存户的挤提,港府也发表声明辟谣,挤提风波才逐渐平息。

不过,最后廖氏还是被迫将所持物业拍卖,这次风潮令廖宝珊精神大受打击,不久即因脑溢血病逝。

1961年的这次银行风潮,在当时曾被称为“本港有史以来最大一次”,但它实际上不过是60年代中期银行危机的序幕。

1964年,港府从廖创兴银行挤提事件汲取经验,在立法局通过了《1964年银行条例》,主要内容对法定股本、存贷比、投资股票和地产比例等等做了限定和监管。

新银行条例颁布的目的,是要整固银行的资本和财务状况,以减低未来不可测的风险,但在银行界却造成相当大的震撼,并触发了香港有史以来最严重的银行危机。

危机首先从明德银号开始。1965年1月,明德银号因现金短缺,被迫向法院申请破产;接着,冒进有余而稳健不足的广东信托商业银行爆发挤提风潮。

当时,有关本地华资银行资金困难的谣言四起,犹如一把野火烧遍整个市场,惊恐万状的存户开始大量提取存款,挤提风潮迅速波及恒生、广安、道亨、永隆、嘉华、远东等银行。

为了阻止局势失控,香港银监专员仓促公布银行管制法规,汇丰、渣打两家发钞银行也分别宣布“无限制”地支持上述遭到挤兑的银行,市场才渐渐恢复平静。然而,恒生银行仍受到谣言的困扰,尽管它的流动资金比率远大于25%的规定,但在地产业却有巨额资金的投入。

4月,恒生银行再次遭遇挤提。当时,大批市民争相拥到恒生总行提款。4月5日一天,恒生失去了8000万元存款,到4月上旬共丧失存款约2亿元。结果,恒生为挽救危局,被迫将51%股权授予汇丰,才最终平息风潮。

危机过后,银行界重新调整投资策略,大幅收缩对房地产业的贷款,并加紧追讨欠款,地产发展商在筹措资金方面立即遭遇极大困难,许多冒进的地产商甚至因资金周转不灵而倒闭。

据《香港经济导报》记者在1965年中的调查,因资金困难和危楼问题而停工的地盘就有800个,其中仅广东信托商业银行被港府接管后,就有100多个地盘因受牵连而被迫停工。

从此,香港市场进入二战后最疲惫、最暗淡、最困难的年份。

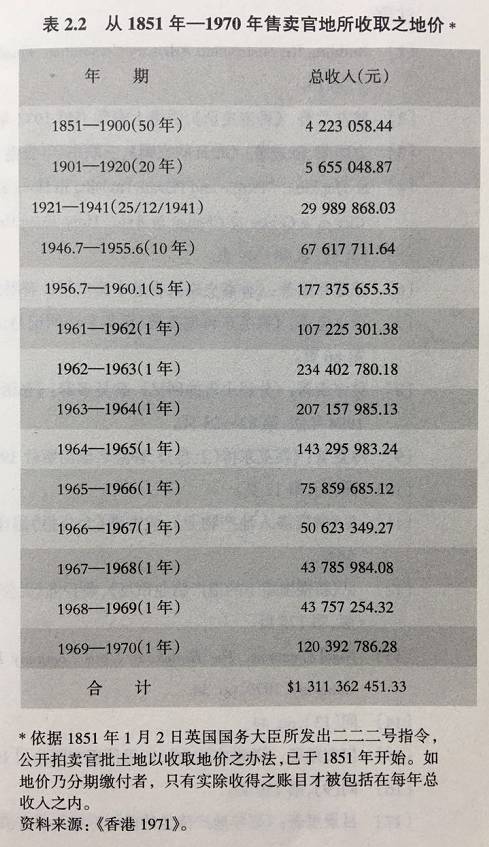

1965年,香港地价、楼价、租金开始大幅暴跌。该年度,港府卖地收入仅得7586万元,比上年度的1.43亿元大幅下跌47%。地价暴跌可以观塘为例,1964年观塘工业地皮在最高峰时售价曾达到每方尺120元,但到1965年年底,每方尺售价已跌至40元,跌幅高达67%;铜锣湾的高级住宅,原来每层售价10万元到20万元,到年底已跌到6万元到12万元。

1966年,香港房地产业曾出现短暂复苏,主要是港府为稳定楼市颁布了一些措施,但是由于银行仍然收紧信贷,地产商筹措资金困难,部分楼宇迟迟不能建成入伙甚至烂尾,致使买家心怀戒心,不敢购买“楼花”,这使得地产商在调动资金方面更加困难,一些实力小和作风冒进的置业公司相继破产,有的则陷入停顿。

1966年,地价、高级住宅楼价、租金仍继续下跌,港府卖地收入减少至5062万元,再跌去33%。中区商业楼宇地价最高峰时每方尺2000元至2500元,到1966年已跌到600元至800元,跌幅达70%;至于高级住宅楼价,已从每层单位15万元至20万元跌至10万元以下,仍旧在当时乏人问津。

1967年5月,香港爆发空前规模的“反英风暴”,一时间政局动荡,许多洋行的高级外籍人员、达官富豪以至医生、律师等中产阶层纷纷变卖物业,套取资金移居海外,大量资金外流。当时,新建成的高级住宅无人问津,就是已经入住的楼宇也到处割价求售,半山区不少原值十三四万的住宅,很多以四五万元的价格脱手。

这时期,对外贸易萎缩,外国客商停订、退订,大批中小型工厂倒闭,各行业生意亦告不景气,其中尤以饮食、旅游、百货业为甚,商业楼宇亦大量空置,地产业陷于全面停顿。

1967年,地产业再普遍下跌50%左右,港府的卖地收入进一步萎缩到4379万元,仅及1962年最高峰2.34亿元的18.7%。

在这一次地产危机中,一批新兴的地产商如李嘉诚、郭得胜、李兆基、郑裕彤、王德辉等,以其高瞻远瞩的战略眼光看好香港经济和地产业的长远前景,他们在危机中及时把握机会,大量吸纳贱价抛售的地产物业;在这一次财富发生重大转移的危机中,一举奠定了他们日后在香港地产业大展宏图的基础。

在这场地产危机中,一条催生“泡沫”的隐性利益链已经若隐若现——大量投机逐利资金入场,港府要获得更多的卖地收入,银行超发信用,地产商疯狂拿地,普通民众搏傻跟风;最后的溃败也几乎是对应的——资金离场,卖地收入锐减,银行业全面危机,民众资产大幅贬值。这条“抛物线”的一个副产品是,由于缺乏银行信用支持,从此倒掉了一代地产商的江湖。

我们的土地批租制学自香港,香港房地产市场运行的根本逻辑,比之其他市场经济国家,对内地市场而言更具有借鉴意义。

尽管同宗同源,内地的房地产泡沫发展形态基本克隆了香港路径,但经过近20年走到今天,我们庆幸还从未发生过一场真正的危机,市场节奏一直被成功操纵,纵然银行业一直将房地产贷款认定是最优质的资产,但也从未被放纵到出现极端风险的情况。

这一次“9.30”调控,再一次及时扼制住了一场疯狂,控制开发商的融资渠道是调控的一个重要布局。不过,这一轮史无前例的信贷紧缩,很可能会带来房地产业的深刻变化。

资金是决定开发商生存的命脉,银行信贷资金又是重中之重。实际上这轮信贷紧缩并不会针对所有开发商,央企、国企和规模较大的民企依然还会是银行的座上宾,并且资金成本可以最低至3%左右。

规模小的民企可不会这么幸运,银行对它们一直吝于借贷,这些中小开发商长期不得不接受有时超过10%的高利率。在这样一个定调控制的市道里,后者的生存几率会大大降低。

一个在业内颇为认可的预测是——未来十年销售排名前十的开发商的市场占有率会有35%—40%,排名前100的会占到80%的市场份额。

也许,再过十年往回看,才能真正明白这一轮信贷紧缩对于产业新格局的意义。如果不出意外,一场地产业内的血雨腥风估计很快就会来临。

(本文香港楼市数据、图片和资料均摘录于冯邦彦的《香港地产业百年》一书)

鹰觅房产新媒体有预见有态度

欢迎关注公众号:yingmi909

爆料交流可加个人微信号:lidongjie147258369