文/鹰觅君(微信:yingmi909)

租房时代是一个新鲜的词汇。

在2017年之前,大概没有多少人敢大胆畅想一辈子租房的生活。

一个租房时代,会抚平城市的狂躁吗?

会改观一代人的生存面貌吗?

在追赶高攀不起的房价和租房生活之间,究竟哪一个才是正确的归宿?

香港,作为一个同样实行土地批租制的城市,一个内地一线城市一直狂飙追赶的标杆,早已在一百多年蜿蜒而来的城市进化中步入租房时代。

也许,这里会告诉你想知道的一切。

以下是鹰觅君好友Shadow从香港发来的文章:

主动租房的人越来越多

像日本、美国、德国和西欧等成熟市场的大城市一样,香港近些年来选择租房的人口也是越来越多。

根据2017 年2月香港政府统计处公布的数据,目前住在自置物业中的香港家庭比例由十年前的52.8%降至48.5%,而租房居住的家庭比例则由10年前的44%升至47%(其他还有一些免租或雇主提供居所的情况)。

这十年,当然也是香港房价暴增的十年。据中信证券年初发布的报告称,香港十年房价上涨了232%,年均上涨幅度为12.75%,继续第七年蝉联全球房价最难负担城市。

香港人受高房价逼迫而不得不租房确实占了一部分比例,但这些年选择主动租房住的人越来越多也是事实,我身边就有不少这样的例子。

香港本地人对买房和租房的心态完全不同,并且并不认为买了房就是人生赢家,甚至有的还很享受租房生活。

我认识一位年过40岁的香港人,夫妻俩月收入加起来超过10万港币,有儿有女有菲佣,却至今仍然租房住。

就这个家庭而言,租房并未影响其生活质量,孩子就读于区内一线学校,家里的装修和家具很是整洁精致,内地人租房多少都带有些临时、凑合的性质,但在他们家却看不到一丁点这种感觉。

他们对待买房的态度很慎重,因为手头有更多的投资选择,像股票、基金、企业债、银行债、外汇、商业保险等等,所以一般会权衡房子的升值潜力是否好过现有投资,如果不是就宁愿租房。

还有一些租房者本身也是业主,他们通过租面积更大、地段更好的房子来改善生活品质,但他们并未马上卖出自己的小房子,而是以租养租一段时间。

我的前房东就颇具代表性,他在结婚时买了一套实用面积只有40平米左右的小两居,住了几年等到小孩出生后,就把小房子租了出去,自己租了三居来住,同时把自己的房子放在一家信得过的房产中介挂牌出售。从2014年挂到2016年,才等到他认为合适的价格,卖出去之后紧接着就自购了一套三居室。

港人在买房上面大多没有内地人那么惶恐,对于那些年过40岁的中产们来说,都经历过1997—2003年的楼市暴跌,眼睁睁看过无数人一夜之间破产,还有的因此烧炭自杀,这些都在他们脑海中烙下了难以磨灭的印记。在完全市场化的环境中,港人绝不会认为“等待楼市下跌再进场”是痴人说梦。

我的另一个朋友在去年他认为的房价高点时卖了一套两室一厅的房子,去租了面积更大、位置更方便的房子来住。他认为这样可以提高生活品质,虽然租金比原先的月供多出一截,但“等将来楼价跌了再进场”还是划算的。

遗憾的是,就目前看来,他去年认为的高点并非真正的高点。不过,虽然做了貌似错误的决策,他也并没有我想象中焦虑,他说“总能等到下跌的时候,从过去的经验看,一般5到10年就有一次这样的机会。”

眼下在“香港讨论区”(类似内地的天涯社区)里,一则帖子正引发着一场大讨论——楼主29岁,月入35000港币,自己攒了150万港币,家人最多可以借100万港币,他对到底要买什么样的房子正犹豫不决。

这种情况如果放在内地,压根不会有人在网上参考别人的意见,直接就奔售楼处了。但在香港,这却是一个大难题。

看到底下的回帖,我真是见识了港人的经济头脑。

有人劝他不要犹豫、自己的积蓄加上家里的钱,尽可能买个大点的房子,“十年之后楼价升一倍”、“之后赚钱再还家人”;

有人劝他最好不要拿父母的养老钱,用尽家里所有流动资金,风险太大,应该只用自己的积蓄先买个小点的房子,“家人的100万做点投资每月收入都不错”;

也有人认为现在楼价横行待变,劝他先不要买,“租住先、买点蓝筹股收息、继续储钱、等跌再买”。

对待“租”还是“买”的问题上,两年前香港中文大学对香港市民做过一项调查。受访者中,认同买楼是最佳投资策略的不到一半,认为供楼对生活造成很大负担和压力的超过七成,其中有四成受访者认为,买楼投资的风险很大,有机会成为负资产。

当然,在楼价上升或下跌的不同周期里,这种调查得出的结论可能会有很大不同。

不过,尽管港人面临的投资渠道很多,对买房的心态很平淡务实,但还是认为买房是必须要做的事。我身边的例子也多是这样,他们可能会因为当前的行情不为所动,但等时机成熟时还是会出手。

香港社会同样看重房子在婚配市场中的地位。今年1月至今,香港机构明爱向晴轩“飞越爱情辅导服务”访问近175名市民,七成受访者认为,婚前必须买房;如果5年内未能置业,近四成受访情侣会推迟结婚生育,直到成功置业为止;4%的人更因此而放弃结婚。

香港本地青年多数会在工作几年后考虑买房。香港极少有父母帮助子女买房的,相反大多数年轻人在开始工作后还要给父母每月几千块的“家用”。

他们很少有“一步到位”的思维,一般都是先买个小的上车,通常面积只有30—40平米,甚至更小。所以,香港很多楼盘呎价虽高但总价较低。

港人买房贷款额度较大,如果买房者本身收入不错,最高能贷到九成;而且利息极低,目前在2%左右。在这种情况下,只需攒够一成首付+税+律师费+代理佣金,便可“上车”。

比如前段时间恒基开发的私楼“尚誉”,号称是“入场费最低的港岛区新盘”,位置不错,装修也算豪华。如何做到入场费最低?唯一的途径就是压缩面积,没有最小只有更小。

尚誉最小户型的面积只有大约15平方米,总价367万。一成首付加各种税费,约需50万。对于已经工作了几年的人来说,这笔钱并不算多。

虽然这种被称为“蚊型住宅”的极小户型几乎只能住下一个人,且呎价折算下来比大房子更贵,但在房价上升周期里,小房子的升幅一般也较大房更多,加上租金一般都能抵掉月供(根据上文提及的香港政府统计处的数据,目前全港私楼租金中位数为10000元,而自置物业家庭的按揭供款及借贷还款中位数仅为10500元),因此,只要“上了车”,之后再“小换大”,也就没那么难了。

让人艳羡的穷人生活

香港的房屋主要分三种类型:公屋、居屋和私楼。

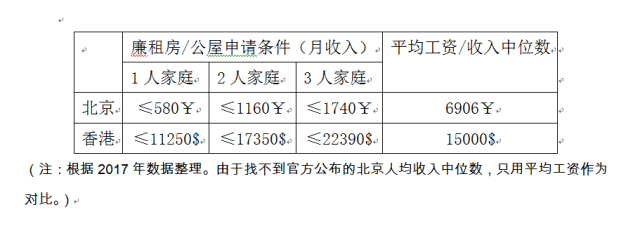

公屋,基本上相当于内地的廉租房,是由政府出资建成并出租给低收入者的。根据香港房屋署的统计,截止今年3月,全港公屋共有接近77万套(其中约20%租给“长者住户”,即居住者全部年过60岁的家庭),总居住人口209万,约占全港人口的28%。

公屋的好处是租金低廉,一般只有同地区私楼租金的1/4,但申请条件严格,比如单身者的月收入不能超过11250港元,两人家庭不能超过17350港元,对总资产也有限制;而且轮候时间长,一般申请者平均需等四年半。

香港高密度公屋群

居屋,类似内地的经济适用房或北京的自住房或者是刚推出的共有产权房,也是由政府出资兴建,以低于市价三四成的价格,卖给公屋租户或者其他符合标准的中低收入家庭。申请者同样有收入和资产限制,而且在将来出租或出售前,需要先“补地价”(向政府补足售价差额)。

香港的居屋计划从上世纪80年代就开始推行了,目前有超过20%的人口拥有居屋,其中不乏当年申请时符合标准、但如今已相当有钱的人群。

私楼,就是在市场中自由流通的商品房了,价格较高,物业配套比公屋和居屋好很多,一般都有会所、泳池、平台(类似内地的小区花园),物业管理费也较高。目前大约有一半人口住在私楼里,当然,其中有些是业主,有些是租户。

比较这几种类型的房屋类型,这些年越来越多的港人倾向申请公屋租住。

以内地人思维,像有政府补贴的廉租房这种房子,跟一线城市很多刚需来说没什么关系,基本可以忽略不计;但香港不同,这里的公屋其实可以覆盖相当多的人群。对比一下香港和北京的数据就可以看出来:

如果不是少数极端贫困人口,以香港人目前的收入水平,一般人要是能申请住上公屋,便意味着幸福生活的开始。

这批人的生活水平虽然不能和富人比,但大大好于很多人。如果一个公屋家庭月收入只有一万港币,每月缴纳完水电后还会结余8000多元;此外,这几年政府每年都给公屋住户免除数月租金,子女还有可能获得各种就学补贴,因此公屋住户的福利相当高。曾有人算了一笔账,实际上公屋住户月入一万元家庭生活质量,大约相当于私楼月入三万元的家庭生活水准。

因此,很多港人削尖脑袋也要申请公屋,有的大学毕业生甚至都不找正式的工作,天天以打零工为生,等到申请完入住公屋后才找一份体面的高薪工作。

并且,香港的公屋不仅可以租住,还可以以低于市场的价格购买,当然出售也需向政府补地价。

香港目前近三分之一的人口都住在公屋里,所以尽管香港房价高,但和很多普通民众来说根本没关系。

鹰觅房产有预见有态度

欢迎关注公众号:yingmi909

爆料交流可加个人微信号:lidongjie147258369