(图1,点击查看大图)

01

捕捉仓位变化

公募基金的仓位是每个季度公布一次,频次不高;而私募基金的仓位信息获取就更难了,只能通过尽调收集,时间成本太大。

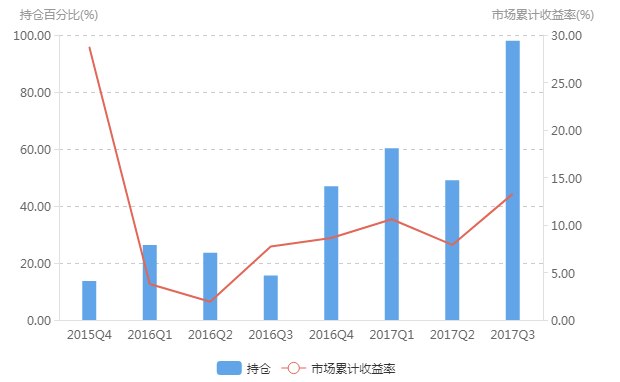

朝阳永续通过净值归因分析,以季频的时间序列对基金仓位进行估算,最终结果与研究员的尽调基本匹配。图2所示产品在2015年末以及2016年初的时候,该基金保持了比较低的仓位;而在2016年底市场逐渐回升,它的仓位也随之上升。

(图2,点击查看大图)

基金的仓位估算以及通过仓位涨跌跟随着市场涨跌情况侧面反应了择时能力,可见这只产品的择时能力还是相对较强的。

02

识别风格/行业配置比例和稳定性

成长型还是价值型,并没有孰优孰劣之分,不同季节刮不同风。因为基金的风格行业具有一定的继承性,在配置前了解基金风格行业的偏好,更能提高投资胜率。

风格配置及稳定性

图3展示了基金在各个风格(大盘成长、大盘价值、中盘成长、中盘价值、小盘成长、小盘价值)上的暴露,也就是它的风格配置。该基金在2017年前偏向中小盘风格;而在2017年后偏向大盘风格,它在风格切换上是相对频繁的,所以其风格稳定性较弱。

(图3,点击查看大图)

行业配置及稳定性

图4展示了该产品在几个行业中的配置比例,仔细观察可以看出这只基金在存续的3年中消费一直占据绝大部分行业配置比例,并且在时间序列上具有一定的持续性,所以其行业稳定性较强。

(图4,点击查看大图)

03

区分择时、选股能力

过去的三年里,平均40%的个股波动由大盘影响,20%由行业影响,40%是个股表现,所以剥离择时贡献和选股贡献是分解股票收益来源的关键一步。

朝阳永续基于Brison模型,将单一基准调整为动态基准,并将之与基金收益率、市场基准比较,来区分选股贡献还是择时贡献比例。

(图5,点击查看大图)

按图6所示,从风格维度,绿色柱形占超额收益的主体部分,紫色柱形占比很小,可见这只基金的收益来源主要来自选股能力,而非择时能力。

(图6,点击查看大图)

一般来说,选股能力强的基金,择时能力就相对弱些,如果再配置一定比例的择时型基金,将使整个策略和组合更加均衡。

04

风格偏好及贡献

剥离基金的选股贡献和择时贡献后,进一步判断收益细分的风格/行业配置超额收益也是水到渠成。如果基金偏向于超配某风格/行业,并且可以带来正向收益,则代表其配置能力比较强。

如图7、8所示,在风格维度,该基金通过超配大盘成长以及大盘价值获得了正收益;而在其他四个风格上获得了接近0或者负向收益。这和前文分析的大盘配置比例高相吻合,并且也可以看出该基金的配置能力还是比较强的。

(图7,点击查看大图)

(图8,点击查看大图)

05

场景分析

在今年极端分化行情下,对近万只股票多头策略产品今年的收益进行排名发现,首尾产品相差380%之多,这也就需要了解基金的优势场景。

朝阳永续将场景分为市场趋势场景、风格场景、盈利机会场景三类。在下图9、10所示的市场趋势场景,共有四个市道:市场显著上升、市场震荡上升、市场显著下降、市场震荡下降。统计在这四个市道下各个基金的表现情况(收益占比、波动率以及其他指标)发现,这只基金在“市场震荡上升”的市道下的收益占比最高,因此“市场震荡上升”是该基金的优势场景。

(图9,点击查看大图)

(图10,点击查看大图)

资产配置过程中,若能够事先清楚基金的风格、重仓行业、业绩表现,并结合市道场景判断其擅长的行情,就能以组合或因市制宜的方式配置相应的基金产品,这种均衡稳健的投资方式也能够于无声处,洞察秋毫之末,于无形间,决胜千里之巅。