文/王鹏虎(中信银行公司银行部副总经理、清华经管中国金融研究中心特邀研究员)

九卦姐:最近唱衰唱空银行的声音此起彼伏,比如经常有人预言,银行将于10年后消失,恰恰有些人还是依附为银行服务的机构。此情此景,是不是有点像这两年传媒行业?虽然传媒变革不可逆转,但是,绵延不绝的“纸媒灭亡论”是不是也加速了衰落态势?

于是有位金融老司机说,看来银行也要赴后尘被忽悠瘸了?银行圈的网红董老师在朋友圈怒了:非常讨厌那些咨询公司,拿一些老掉牙的理由和不靠谱的数据,整天断言银行业若干年之后就会消失啊灭亡啊,不信口雌黄会死啊?我们的专家和媒体,千万别随这些为商业利益而预测的公司起舞,别理会就是最好的态度。

最近,中信银行、浦发银行、招商银行、民生银行纷纷成立了交易银行部门,而在国外交易银行成了最赚钱的部门,关于国内交易银行是新瓶装旧酒还是旧瓶装新酒一度甚嚣尘上,中信银行公司银行部副总经理王鹏虎给九卦金融圈写了篇文章,谈谈交易银行。管他什么瓶什么酒,只要好喝不就得了?

文/王鹏虎

本文是作者王鹏虎授权九卦金融圈发布,码字不易,转载请注明来源,否则谢绝转载。

作为从业人员跟大家交流的话题是针对交易银行围绕的主题,这里讨论交易银行的四个方面内容:交易银行的背景、概念、价值和策略。这四个方面都会和回归商业银行根本去关联。

什么是商业银行根本?商业银行根本就是服务于企业、服务于实体经济。在这里并不是说虚拟经济不好,而是想强调企业只有把生产经营搞好了,才可以搞资本经营,只有实体经济搞好了,虚拟经济才有基础,否则就是无本之木。

金融危机后交易银行成为最赚钱的部门

在这次经济危机来临之后,国际银行业的收入结构发生了巨大变化。2008年,全球投资银行的收入几乎减半,从2007年的3070亿美元骤降到2008年的1720亿美元。与之形成鲜明对比的是,全球交易银行的收入却在同期增长了17%,从3040亿美元提高到3540亿美元。

作为昔日赚钱明星的投资银行,因为受到资本市场影响,跌落尘埃。而为实体经济服务的交易银行,仍然在稳步上升,变成最赚钱的部门。这个形势的逆转,表明了服务于实体经济的交易银行是弱周期的。这就是危机之后国际银行业再次高度重视交易银行的根本原因。

中国交易银行的兴起,还有几个特殊因素:

第一,产融结合 中国金融资本多数是财政资本,很少有产业资本,但最近几年很多产业资本都在做金融,产业金融资本快速发展,同时金融资本也进一步地渗透到实体经济中,包括最近险资频繁举牌。金融资本和产业资本相互渗透的结果,就是金融更加靠近实体经济,更需要服务于实体经济。

第二,互联网+战略 交易银行就是互联网+战略在银行业的一个表现,是传统公司银行的互联网转型。

第三,服务小微企业的需要 随着监管的变化,特别是资本的刚性约束和利率市场化,使得商业银行越来越重视小微企业的服务,这也是实体经济创新发展的主体。但在这个过程中又遇到经济下行期,风险不断暴露,不良资产飙升,需要找到更能有效地服务中小企业客户同时又能有效地控制风险的手段,交易银行提供了这样一种可能。

在这种背景之下,招商、中信、民生、浦发等银行纷纷始组建交易银行部门,开始大力发展交易银行。

交易银行延伸公司金融服务新概念

虽然大家对交易银行非常重视,但交易银行的内涵是什么,究竟包含哪些业务,在业内还是有不同认识。在这里我分享一下自己对交易银行的概念的理解。

第一个概念是按字面理解,交易银行是银行服务于企业日常交易活动的银行产品和服务。企业日常交易活动就是采购和销售,与此相关的银行服务,包括收付款等资金结算服务和贸易融资服务,这是最简单的理解,也是最准确的理解。

第二个概念是看一下交易银行包括什么内容,这也是外资银行通常用的方法。花旗银行交易银行叫TTS(Treasury & Trade fiance Service),即财资和贸易金融服务,这是交易银行最核心的两个部分。当然交易银行也不简单是把现金管理和贸易金融放在一起,而是要实现深度融合,特别通过互联网技术进行线上深度融合。

第三个概念有中国特色,可以用一个简单的公式表示,交易银行=互联网+(公司银行-投资银行)。把投资银行除外,是因为投行是服务于虚拟经济的,而且主要是服务于大客户的非标交易,需要通过专业团队进行定制化差异化服务,而不能用系统和模型替代。因此交易银行是可以标准化和线上化的公司银行产品和服务。

第四个概念把之前电商金融、电子银行、现金管理和贸易金融等这些与交易银行相关的概念进行整合梳理后得出的一个概念,交易银行是服务于客户交易活动,以提高交易效率和降低交易成本为目标,以电商为入口或场景,以电子银行为渠道,以现金管理和贸易金融为服务内容的综合化、生态化和互联网化的公司金融服务。这样的概念就可以比较全面的揭示出交易银行的内涵和特点了。

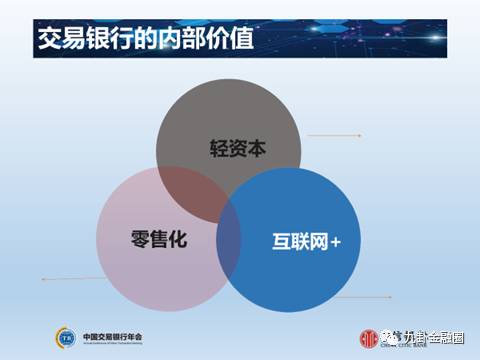

交易银行对于银行和社会都具有很大价值

对于银行的内部价值是交易银行承载了传统公司银行战略转型的三大方向,即轻资本、零售化和互联网+战略。

银行通过调整客户结构来实现轻型化发展,但是在做零售客户过程中会遇到两个主要问题,第一个问题管理和服务成本太高;第二个问题风险成本太高。怎么破解?互联网提供了解决问题的可能,通过互联网技术,可以更低成本更高效率的开展小微企业和碎片化融资业务,同时可以深入到企业交易过程中,获取实时可信的交易数据,并通过其他物流和信息流数据,来实现对小微企业风险的有效管控。

交易银行的外部价值是对企业和整个社会经济的价值。交易银行通过更先进的业务模式和信息技术,可以降低企业乃至整个社会的交易成本,提高交易效率,更好地服务于企业的生产经营,破解小微企业融资难融资贵的问题,更好的服务于实体经济,回归商业银行的根本。小微企业的健康发展对中国经济转型,对中国经济更健康的发展具有非常重要的意义,这是交易银行的外部价值。

交易银行的发展策略

现在各大银行都在发力交易银行,但交易银行怎么发展?怎么建立自己全新的业务模式和盈利模式?我相信这是业界都在思考的问题。我个人认为交易银行的发展路径可以分三步走:

第一步是整合。需要对业务、架构、系统、产品、销售以及品牌等各个方面进行整合。交易银行绝不是简单的贸易金融+现金管理+电子银行,也不是简单的合并几个部门,如何把银行内部分割孤立的信息、系统、业务、部门和团队进行深度整合是非常关键的。整合的过程中,会和银行目前的体制机制发生巨大冲突,所以整合的困难很大,时间也会很长,需要银行从战略上予以重视,从董事会和高管层进行推动。

第二部是创新,在整合基础之上进行业务创新,开展业务流程再造和产品创新,推出新的更能符合企业需求的产品。交易银行的产品多数是线上化、智能化产品,技术开发工作量巨大,不仅要消耗大量的银行IT资源,还需要大量的而利用外部金融科技公司的力量。

第三步是提升,首先是提升服务理念,要真正的以客户为中心,为客户提供全部流程嵌入式的服务。要围绕客户的流程,重构银行的业务流程。其次要提升服务手段,要把先进的信息技术,包括互联网、云计算、大数据、人工智能甚至区块链技术,与交易银行服务结合起来,为客户提供敏捷平滑的服务。

交易银行业务发展策略四个要点

第一是要提升嵌入式服务能力。要围绕客户交易过程设计产品服务流程,把银行的支付结算、贸易融资、信用服务和资金管理等各类产品服务嵌入到客户的业务流程。以前传统的方式是客户先完成交易,之后再到银行做支付或融资。

但在互联网上,要围绕客户的交易重构流程,客户在哪里交易,银行就在哪里服务,客户怎样交易,银行就怎样服务。不是客户找银行,而是银行的产品和服务找客户,跟随客户的业务流程无缝平滑的对接到客户。这对银行业务流程甚至系统的改造都提出了非常大的挑战,工作量非常大,但这个必须做。

第二是要加强领先信息技术的应用。

交易银行业务会大量的应用最新的信息技术,从互联网、大数据到云计算再到人工智能甚至区块链都会用到。互联网是交易银行的渠道和平台。大数据是推动客户交易过程的数据,包括交易过程中的交易数据、商品的数据、物权数据、债权数据和订单合同发票税务等数据,这些数据都是开展交易银行的基础,并且都需要通过互联网在线获取。交易银行的融资必须是数据融资和智能信贷,根据客户的交易过程中的各类数据,非常高效甚至不落地无人工干预的为客户提供线上化高效优质的金融服务,这就要通过人工智能AI技术实现智能信贷。交易银行需要把银行、客户、第三方甚至政府的系统和数据整合在一起,需要构建云架构。为了增强数据的可靠性和交易过程可控性,又会用到区块链技术,建立分布式的数据模式,实现具有共信力的数据共享机制和智能合约。

第三是要搭建生态化交易银行服务场景。交易银行需要一种开放、生态化的应用场景,客户、银行和第三方的系统和数据需要实现无缝连接和相互开放的状态。在这个平台上客户是共享的,产品和服务也是共享的,没有明显的区隔和边界。举个例子,传统银行对客户评级授信,如果评级授信通过不了银行信审,那就无法满足客户的需求。而在生态化的交易银行服务场景中,银行服务不了的客户,就可以引入小贷公司、保理公司、互联网企业甚至社会化服务,这时客户可以开放给各方。同时银行的数据和服务能力也可以开放和输出,因此,在生态化的服务模式下,几乎没有满足不了的需求。

交易银行的服务场景有三种模式

第一种是银行自建场景模式。现在建行、工行做自己的电商平台,在搭建开放的自建生态场景;

第二种是嵌入场景模式,银行的产品和服务嵌入到客户应用场景,包括客户电商平台或ERP系统,这就需要银行把自己的产品服务通过API借口嵌入到客户的系统;

第三种是银行输出场景模式。银行为客户提供了除了金融服务,还要包括电商、物流、信息甚至安全的服务,形成一个整合的应用场景,为客户提供不止于金融的全面解决方案。

第四个要点要打造协作共享的机制和理念。这和生态化服务是相关的,在生态化服务场景中,大家必须协作共享,才能满足客户所有需求。参与各方只有把客户数据、产品服务能力进行开放,才能构建生态化的场景。

当然协作共享过程中需要建立数据安全和利益分成等机制。协作共享也是新经济新金融所需要的核心理念和文化。交易银行是服务于新经济的新金融,新的理念比新的技术更重要,只有秉承开放分享协作创新的互联网思维和理念,才能不断创新,更好的满足客户需求和市场发展的需要。

本文是作者王鹏虎授权九卦金融圈发布,码字不易,转载请注明来源,否则谢绝转载。